Навигация

Расчет экономических показателей работы предприятия

4036

знаков

3

таблицы

2

изображения

1. Определить среднегодовую стоимость по группам основных фондов и в целом по предприятию

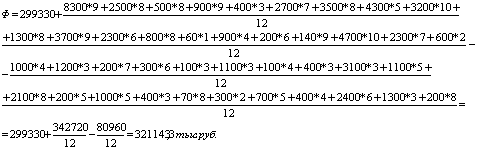

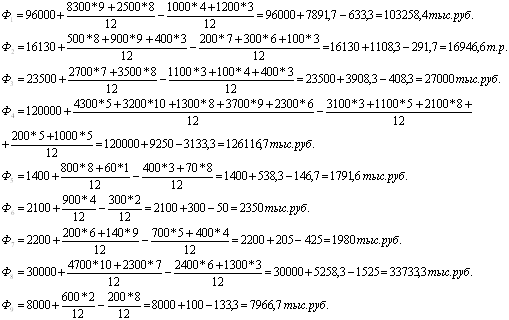

Вначале определим стоимость ОПФ на конец года.

| Стоимость ОПФ на начало года | Введено ОПФ | Выбыло ОПФ | Стоимость ОПФ на конец года (1+2-3) |

| 1 | 2 | 3 | 4 |

| 299330 | 43300 | 18670 | 323960 |

Среднюю годовую стоимость основных фондов можно исчислить по следующей формуле:

![]()

где Фн – стоимость основных фондов на начало года;

Фв – стоимость основных фондов, введенных в течение года;

Фл – стоимость основных фондов, выбывших в течение года;

Тв – время (мес) функционирования основных фондов, введенных в течение года;

Тл – время (мес), прошедшее после выбытия основных фондов в течение года.

Далее определим среднегодовую стоимость по группам основных фондов.

2. Определить производственную структуру основных фондов

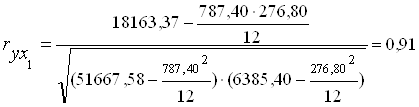

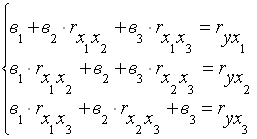

Структуру определим отношением стоимости каждой группы производственных фондов к общей стоимости производственных фондов (в % к итогу). Расчет приведем на примере «зданий».

![]()

3. Сумма амортизационных отчислений

Сумма амортизационных отчислений рассчитывается по каждому виду или группе основных фондов путем умножения среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений и поправочные коэффициенты к ним, отдельно на полное восстановление и отдельно на капитальный ремонт

При определении суммы амортизационных отчислений по отдельным видам и группам машин и оборудования применяются нормы амортизационных отчислений, соответствующие фактическим условиям эксплуатации этих средств труда.

![]() ,

,

Где Агод. – сумма годовых амортизационных отчислений;

На – норма амортизации;

Фср. год. – среднегодовая стоимость ОПФ.

Определим годовые суммы амортизационных отчислений и занесем данные в таблицу.

| Группы ОПФ | Среднегодовая стоимость ОПФ, тыс. руб. | Общая норма амортизации, % | Годовые амортизационные отчисления, тыс. руб. |

| 1. Здания | 103258,4 | 2,4 | 2478,2 |

| 2. Сооружения | 16946,6 | 19,9 | 3372,3 |

| 3. Силовые машины и оборудование | 27000 | 18,9 | 5103 |

| 4. Рабочие машины и оборудование | 126116,7 | 51,23 | 64609,6 |

| 5. Приборы и измерительные устройства | 1791,6 | 12,0 | 214,9 |

| 6. Производственный инвентарь | 2350 | 13,0 | 305,5 |

| 7. Инструменты | 1980 | 15,0 | 297 |

| 8. Транспортные средства | 33733,3 | 20,0 | 6746,7 |

| 9. Техника вычислительная | 7966,7 | 12,0 | 956 |

| Итого | 321143,3 | 164,43 | 84083,2 |

Похожие работы

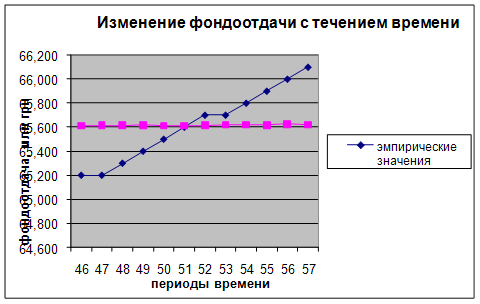

... активной части основных фондов в этом же периоде на 24,862 – 23,3 = 1,562 млн.грн по сравнению с двенадцатым периодом. Выводы и рекомендации Проведенный анализ технико-экономических показателей работы предприятия позволяет сделать вывод о том, что оно работает стабильно и постепенно развивается, хотя и невысокими темпами. Дальнейший рост фондоотдачи предприятия может быть обеспечен неск

... 0,172 10. Срок окупаемости год 2,371 2,006 -0,365 11. Годовой экономический эффект тыс.руб. 737,805 Заключение Расчет основных технико-экономических показателей показывает нам, что в целом предприятие работает эффективно. Себестоимость единицы продукции в проектном варианте снизилась на 149,216 руб/т по сравнению с базовым вариантом. Это произошло вследствие проведения ...

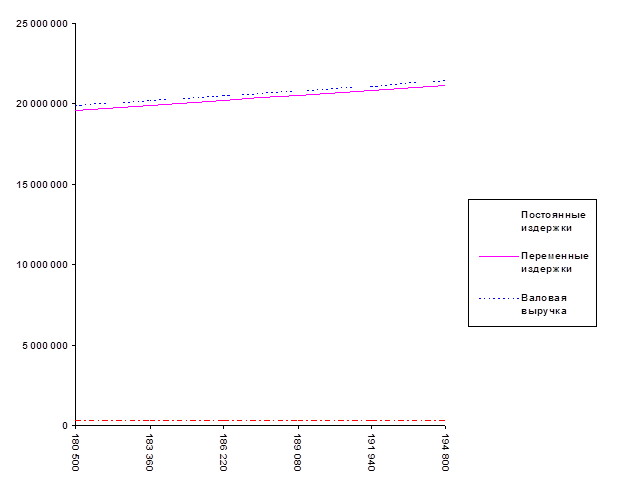

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... знания по курсу «Планирование предприятий, фирм», привить практические навыки в решении комплекса задач по планированию и расчету основных технико-экономических показателей предприятия, по выявлению взаимосвязи и взаимозависимости. Задачи курсовой работы: 1. обосновать соответствие производственной программы производственным мощностям; 2. рассчитать численность работающих; 3. ...

0 комментариев