ТЕОРЕТИЧНА ЧАСТИНА. ПРАВОВЕ РЕГУЛЮВАННЯ ТА ОСНОВНІ ОПЕРАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Ліцензування, квотування та митне регулювання ЗЕД

Експортні операції

Операції з давальницькою сировиною

Вивіз давальницької сировини за межі України

Контракт комісії(консигнація)

Джерела інформації для аналізу і керування фінансами підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності

Оцінка імовірності банкрутства підприємства

Калькуляція кошторисів витрат інвестиційного проекту

Методи оцінки ефективності інвестиційних проектів

Розрахунки показників фінансового прогнозу результатів інвестиційного проекту

Прогноз удосконалення характеристик підприємства при впровадження інвестиційного проекту зовнішньоекономічної діяльності

Навигация

Калькуляція кошторисів витрат інвестиційного проекту

Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ "Янцівський гранітний кар'єр"

153855

знаков

10

таблиц

1

изображение

3.2 Калькуляція кошторисів витрат інвестиційного проекту

Бізнес-план – це план розвитку підприємства, необхідний для освоєння нових сфер діяльності чи фірми для створення нових сфер бізнесу. Основними цілями бізнес-плану є [35]:

визначення ступеня життєздатності і майбутньої стійкості підприємства, зниження ризику підприємницької діяльності;

конкретизація перспектив бізнесу;

залучення уваги й інтересу потенційних інвесторів фірми, а також споживачів і постачальників;

придбання досвіду планування, показ підприємства в перспективі.

Бізнес-план необхідний, насамперед, для залучення уваги майбутніх інвесторів, як відправна точка при веденні переговорів з майбутніми партнерами.

Основна підприємницька ідея бізнес-плану розглянутого в дипломному проекті інвестиційного проекту полягає в наступному:

1. Для виходу на зовнішньоекономічний ринок не тільки з традиційною продукцією гранітних кар'єрів – гранітними блоками від 3 до 10 м3, а з високоліквідною продукцією стадії кінцевої переробки – полірованою облицювальною плиткою, необхідно забезпечити обробку граніту згідно міжнародним стандартам по допускам на різнотовщинність після обробки плиток, забезпечення жорстких допусків на їх геометрію та високої якості полірованої поверхні.

2. На сьогоднішній день такі стандарти забезпечує автоматизована лінія з набором дискових алмазних пил та шліфувально-полірувальних станів італьянських фірм "Pedrini", "Barsanti".

3. Експортні поставки полірованої гранітної плитки “Янцівським гранітним кар'єром” дозволяють впровадити наступні фінансові виграші [36]:

а) Підняти ціни реалізації полірованої плитки на 20 % (реалізація в Росію на умовах “Франко-Завод”) у порівнянні з цінами реалізації на Україні;

б) Згідно з законом по ПДВ [8] отримати експортне бюджетне відшко-дування у розмірі 20% від ціни експортної реалізації.

в) При реалізації полірованої плитки на вітчизняному ринку та необхідності сплати 20% отриманого ПДВ в ціни реалізації – перекрити бюджетну заборгованість експортним бюджетним відшкодуванням.

Розрахунковий кошторис інвестицій та змінних і постійних витрат на реалізацію інвестиційного проекту в дипломному проекті прийнятий наступ-ним.

Джерелом залучення інвестицій є банківський кредит під заставу граніт-них блоків по ціні 600 доларів США за 1 м3 (продукція для обробки на новій впроваджуємій лінії) та виділення певної суми власних коштів підприємства.

Таблиці вхідних даних інвестиційного проекту

1. Додаткові інвестиції:

1.1 Придбане обладнання за рахунок кредиту на 5 років на суму 7 500 000 грн.(1,4 млн.доларів США) під заставу гранітних блоків (4 670 м3 по 600 доларів США за 1 м3 – 200% від суми кредиту);

1.2 Кредит взятий під 22 % річних;

1.3 Ринкова вартість обладнання через 5 років складе 10 % від первісної вартості;

1.4 Затрати на ліквідацію обладнання складуть 8 % від ринкової вартості через 5 років;

1.5 Повернення основної суми кредиту проводиться рівними долями з 1(першого) року по закінченню кожного з п'яти років;

1.6 Збільшення оборотного капіталу з власних коштів становить 500 000 грн.(додаткова емісія акцій ВАТ);

1.7 Сплата процентів за користування кредитом – щорічна;

2. Випуск продукції:

2.1 Згідно з проектною продуктивністю імпортної лінії прогнозується обсяг випуску продукції на 1-ий рік в еквіваленті полірованої плитки товщиною 20 мм – 72 000 м2 (1 440 м3 – чистий обсяг,1 900 м3 – розрахунковий обсяг гранітної сировини в блоках):

2.2 Обсяг продукції буде збільшуватися на 15 % кожного року до 5-го року;

2.3 На 5 рік обсяг продукції складе 70 % від обсягу четвертого року;

2.4 Реалізація продукції на внутрішньому ринку та на зовнішньому ринку по рокам становитиме:

-1 рік – 30% (експорт), 70%(внутрішня реалізація);

-2 рік – 60% (експорт), 40%(внутрішня реалізація);

-3 рік – 65% (експорт), 35%(внутрішня реалізація);

-4 рік – 70% (експорт), 30%(внутрішня реалізація);

-5 рік – 80% (експорт), 20%(внутрішня реалізація);

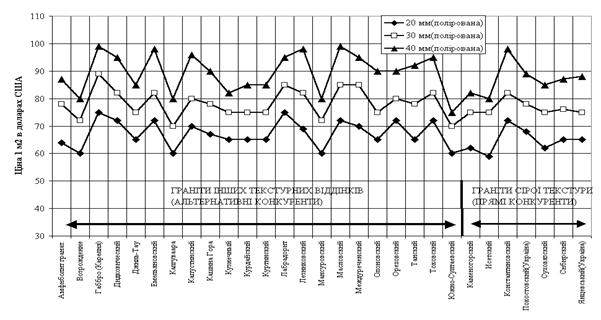

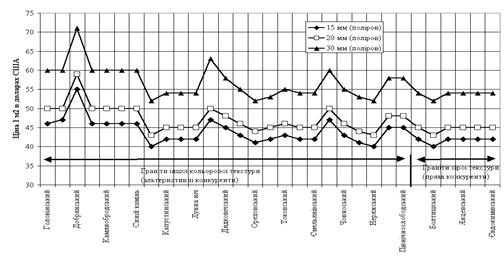

2.5 Ціна реалізації в розрахунку на товщину плитки 20 мм складе:

- на внутрішньому ринку – 45 USD/м2 (з ПДВ – “франко-завод”)

- експортна ціна в Росію – 55 USD/м2 (без ПДВ – “франко-завод”)

3. Витрати:

3.1 Видатки на оплату праці в перший рік становитимуть - 5 USD з кожного м2 плитки та підвищуються на 7% у рік

3.2 Видатки на добуток вхідної сировини становитимуть – 12 USD з кожного м2 плитки;

3.4 Видатки на процес обробки вхідної сировини становитиме 10 USD з кожного м2 плитки;

3.5 Постійні витрати на перший рік становитимуть 270 000 USD та підвищуються на 5% у рік;

4. Норма доходу на капітал становить 12 % річних (ставка інфляції) при додатковому відрахуванні 25 % чистого прибутку акціонерам.

5. Додаткові умови:

5.1 Тривалість життєвого циклу – 5 років, тобто за 5 років обладнання повністю амортизується(для податку на прибуток);

5.2 Амортизація обчислюється рівними частками протягом терміну служби(щорічними порціями);

5.3 Через 5 років обладнання демонтується та продається;

5.4 Виробнича площа під нове обладнання є, а для спрощення розрахунків амортизація будинку не враховується;

5.5 Всі інші затрати фірма сплачує з власних засобів;

5.6 Всі платежі припадають на кінець року;

5.7 Норма доходу на капітал прийнята традиційно;

5.8 Ставка податку на прибуток згідно з Законом України [6] – 25 %.

5.10 Фонд нарахованої амортизації обладнання, віднесений на валові витрати, витрачається на повернення суми основного кредиту, при цьому згідно з Законом України “Про оподаткування прибутку підприємств” [6], оскільки кредит витрачений на придбання амортизуємих основних фондів, то його повернення не відноситься на валові витрати підприємства для оподаткування податком на балансовий прибуток.

Вимоги до проведення проектного аналізу та зміст розрахунківВиходячи із заданих вхідних даних і умови реалізації проекту, отрібно визначити показники ефективності проекту [26]:

ЧДД – чистий дохід, що дисконтувався;

ІД – індекс доходності та ІДД – дисконтований індекс доходності;

ВНД – внутрішня норма доходності;

СО – строк окупності та ДСО – дисконтований строк окупності;

КЕІ – коефіцієнт ефективності інвестицій та ДКЕІ – дисконтований коефіцієнт ефективності інвестицій

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... блоку, як і, у свою чергу, країни Антанти у передвоєнні роки. Тема 6. Україна на міжнародній арені в період національної революції 1917-1920 рр. (4 год.). 1. Становлення міжнародних відносин України в період Центральної Ради 27 лютого 1917 р. в Росії перемогла Лютнева демократична революція. Влада в Росії перейшла до Тимчасового уряду. 3-4 березня 1917 р. в Києві було організовано ...

0 комментариев