Навигация

Методы расчета себестоимости

46950

знаков

8

таблиц

0

изображений

1.2 Методы расчета себестоимости

Планирование себестоимости является одной из основных составляющих технико-экономического планирования предприятия.

При планировании себестоимости продукции применяются определенные методы.

Пофакторный метод. Его суть заключается: в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. При планировании себестоимости этот метод применяется с целью:

обеспечения сопоставимости показателей плана с аналогичными показателями других периодов;

осуществления укрупненного расчета основных технико-экономических показателей производственно-хозяйственной деятельности на стадии подготовки и сравнения вариантов предложений по объемам производства;

наиболее полного учета эффективности внедрения мероприятий по плану повышения эффективности производства;

определения участия отдельных служб, отделов и производственных подразделений в снижении издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону;

анализа и сопоставления издержек производства на различных предприятиях и в объединениях.

Сметый метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план , материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

Сметный метод позволяет увязать отдельные разделы тактического плана между собой и согласовать их с планами внутрипроизводственных подразделений. На основе смет затрат составляется свод затрат на производство продукции в целом по предприятию. В данном случае свод затрат по предприятию представляет собой сумму затрат, рассчитанную в сметах структурных подразделений. Этот метод достаточно трудоемок и применяется на стадиях окончательного составления плана. В зарубежной практике планирования этот метод получил название бюджетирования, а смета затрат называется бюджетом.

Метод калькуляции. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть: отдельные изделия; заказы; технологические переделы; марки, сорта, артикулы и т.п. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию.

Нормативный метод. Здесь уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении плановых калькуляций и смет затрат. Важнейшее достоинство нормативного метода планирования себестоимости продукции – возможность обособленного учета отклонений от действующих (текущих) норм и их причин. Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия.

При планировании себестоимости продукции указанные методы применяются, как правило, единовременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают процесс планирования издержек сквозным.

1.3 Бюджетирование затрат на производство

При характеристике планирования английский ученый Акоф подчеркнул, что «план – это проект желаемого будущего и путей его эффективного достижения». Перспективное планирование в этой работе рассматривают как стратегическое, корпоративное. Целью этого планирования является управление будущими операциями, чтобы достичь желаемой в цели в период свыше одного года. А краткосрочное (текущее) планирование, или составление сметы, должно отражать текущее условия и натуральные человеческие и финансовые ресурсы, которыми предприятие располагает на данный период.

Важное значение в бюджетировании имеет разработка основных элементов операционного бюджета. Бюджет предприятия – денежные доходы и расходы, спланированные и расписанные на определенный период для достижения поставленной производственно-хозяйственной цели.

Планирование расходов связано с разработкой следующих бюджетов: продаж; коммерческих расходов; прямых затрат на материальные нужды; производственных накладных расходов; прямых затрат на оплату труда; управленческих расходов.

Суммирование всех видов расходов позволяет определить их совокупную величину по промышленному предприятию.

Бюджет продаж.

План продаж представляет собой ожидаемые на основе исследования потребностей и особенностей рынка и производственных возможностей предприятия выручка от продаж за планируемый период.

Прогноз объема продаж – это необходимый предварительный этап работы при подготовке объема продаж.

Прогноз объема продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозируемый объем продаж может быть достигнут.

Прогноз объема продаж составляется на основе анализа и обсуждения внешних и внутренних факторов. Его подготовка требует от отдела маркетинга большой работы с целью выявления, какое изделие, по какой цене и в каком количестве можно будет продать в следующем году. К сожалению, многие промышленные предприятия не осознают роль маркетинговой службы. На западных предприятиях отдел маркетинга представляет самостоятельный департамент со своей внутренней структурой. В нашей стране очень часто служба маркетинга входят в отделы сбыта и выполняют его функции.

При прогнозировании объема продаж учитывают факторы, влияющие на его объем: объем продаж предшествующих периодов; производственные мощности; зависимость продаж от общеэкономических показателей; цен, уровня личных доходов и т.д.; изучение рынка, рекламная кампания; наличие и прирост собственных оборотных средств; ценовая политика, качество продукции; конкуренция; сезонные колебания и др.

Составление бюджета продаж требует учета следующих условий: он должен отражать месячный, годовой объем продаж в натуральных и стоимостных показателях; составляться с учетом уровня спроса на продукцию организации, географии сбыта, категорий покупателей, сезонных факторов; включает в себя ожидаемый денежный поток от продаж, который в дальнейшем должен быть включен в доходную часть бюджета потока денежных средств.

Разработка этого плана должна быть тщательно обоснована, т.к. ее отклонение при выполнении плановых заданий окажет влияние на все качественные показатели.

Бюджет коммерческих расходов также вначале разрабатывается маркетинговой службой и завершается составлением его планов – экономической и финансовой службой. Бюджет коммерческих расходов рекомендуется оставлять сразу после создания бюджета продаж, т.к. они тесным образом связаны с последним.

Расчет коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги и др.) должны соотноситься с объемом продаж. Нельзя добиться увеличения объема продаж, планируя уменьшения финансирования мероприятий, направленных на стимулирование сбыта. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж. Исключение могут составлять арендные платежи. Коммерческие расходы могут группироваться по следующим критериям – тип продукции, тип покупателей, география сбыта и др. Значительная часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынке. Поэтому служба маркетинга должна четко определить, где, когда и как должна быть проведена рекламная кампания и сколько потратить на нее, чтобы достичь максимальной выгоды при минимальных затратах.

При составлении бюджета коммерческих расходов необходимо выделить затраты на упаковку, транспортировку, хранение, складирование товаров.

Одновременно предприятиям необходимо разрабатывать план производства и бюджет производственных запасов, которые влияют на другие виды затрат.

Бюджет производства составляется исходя из бюджета продаж. При его разработке учитывают производственные мощности, увеличение или уменьшение запасов, а также величину внешних закупок.

Важное значение имеет разработка бюджета прямых затрат на материалы. Планирование этих затрат на промышленных предприятиях хорошо разработано. Однако его точность оставляет желать лучшего из-за того, что нормативы расхода материалов обычно завышены. На большинстве промышленных предприятий установлена доплата за экономию сырья и наличие возможности использовать излишки материалов в личных целях. Ценообразование на сырье и материалы желает много лучшего.

Как показано выше, все затраты делятся на прямые и косвенные. К прямым относятся сырье и материалы, из которых производится конечный продукт; зарплата основного производственного персонала, большая часть общецеховых расходов.

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для производства и сколько их должно быть закуплено. Расчет объема закупок производится по следующей схеме:

Объем закупок = объем использования + запасы на конец периода – запасы на начало периода.

В этом случае определяют сроки закупок и порядок погашения кредиторской задолженности за сырье и материалы.

Каждое предприятие должно составлять график оплаты приобретенных материалов.

Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала. Очень важно предусмотреть деление заработной платы основного производственного персонала на переменную и постоянную составляющие. Постоянная часть (фиксированная часть оплаты) представляет собой гарантированный минимум оплаты труда, а сумма переменной части (сдельная часть оплаты) зависит от объемов выработки рабочего. Если есть задолженность по оплате труда, то должен быть установлен график ее погашения.

Следующий раздел плана расходов – бюджет общепроизводственных накладных расходов. Этот бюджет отражает объем всех затрат, связанных с производством продукции на прямые материалы и прямых затрат на оплату труда. Данные расходы включают в себя постоянную и переменную части. Переменная часть планируется исходя из потребностей производства. Переменная величина представляет собой норматив, например, от трудозатрат основных производственных рабочих. Одновременно в эти расходы включают ряд стандартных статей затрат в виде амортизации и аренды производственного оборудования, страховку, дополнительные выплаты рабочим, оплату производственного времени и т.д.

Общепроизводственные постоянные расходы появляются в момент начала производства и не зависят от времени работы цеха. Управленческие постоянные расходы возникают независимо от того, производит и продает предприятие продукцию или нет.

В числе плановых затрат отдельно нужно рассматривать бюджет управленческих расходов. В состав этих расходов входят те затраты, которые непосредственно не связаны с производством и сбытом продукции. Речь идет о следующих расходах: затраты на содержание отдела кадров, юридического отдела, отдела маркетинга, отдела труда и заработной платы, отдела сбыта, освещения, командировки, услуги связи проценты за пользование займами, относящееся на себестоимость и т.д. Большинство управленческих расходов носит постоянный характер. Переменная часть затрат, если они имеют место, планируется в процентах к объему продаж. Удельный вес прочих расходов в структуре всех затрат составляет на уровне 10 – 12%.

Перечисленные бюджеты отражаются по следующим группам в « отчете о прибыли и убытках» - производственная себестоимость реализации продукции, работ, услуг; коммерческие расходы; управленческие расходы. Полученные плановые показатели анализируются за 2 – 3 предшествующих периода и проверяется их обоснованность. Отклонение каждого из показателей в динамике должно иметь объяснение произошедшего на основе тщательной проверки всех расчетов.

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... случае будут другими. Удаленные локальные сети, объединяются друг с другом, создавая глобальные сети. Примером глобальной сети является сеть Интернет. Глава 3. Интернет и степень его влияния на деятельность организаций 3.1. Интернет и службы интернета В Интернет входит несколько коммуникационных служб: Всемирная паутина (World Wide Web, WWW) — поддерживает текст, графику, видео и аудио. ...

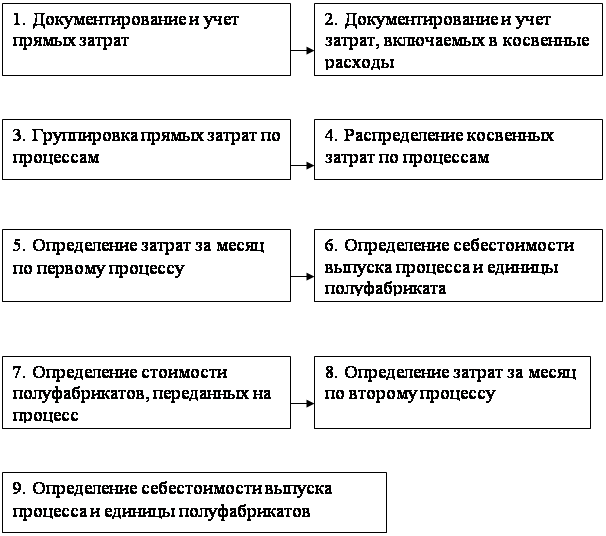

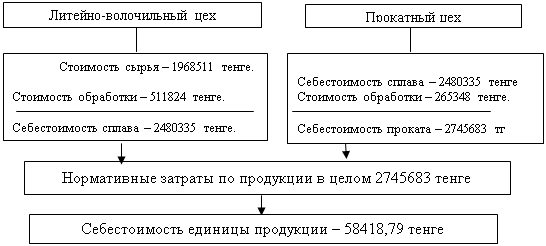

... , тогда затраты на материалы произведены на 100 %. Если этот этап еще не пройден, тогда эквивалентный выпуск точки зрения затрат на материалы принимается равным нулю. 4 Иллюстрация попроцессной калькуляции себестоимости продукции на материалах предприятия Анализируемое предприятие ТОО «Тайма» производит прокат меди и сплавов на основе меди в виде листов, полос, лент, прутков и проволоки. ...

0 комментариев