Навигация

2.5 Инвестиции

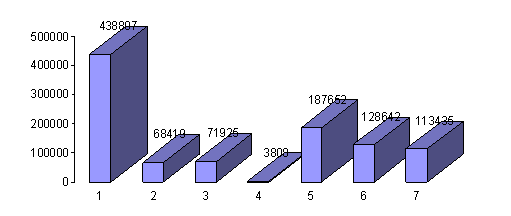

Субъектами малого бизнеса введено в 2007 г. основных фондов на сумму 773,4 млрд. р. Инвестиции в основной капитал составили 1032,7 млрд. р. В структуре инвестиций в основной капитал средства юридических лиц (собственные и заемные средства других организаций), включая кредиты банков, в 2007 г. составили 63,5 %, средства населения – 11 %, иностранных инвесторов и кредитов – 18,2 %, бюджетные средства, включая средства внебюджетных фондов – 7,3 % (рис. 5).

Рис. 5. Структура инвестиций по источникам финансирования в 2007 г. (в процентах к общему объему) 1 – собственные средства организации; 2 – заемные средства других организаций; 3 – бюджетные средства; 4 – внебюджетные фонды; 5 – иностранные источники (в т.ч. кредиты иностранных банков); 6 – кредиты банков; 7 – средства населения

Анализируя динамику инвестиций, следует отметить, что наблюдается увеличение удельного веса собственных средств малых предприятий, включая кредиты, а также средств иностранных инвесторов, направляемых на финансирование инвестиций в основной капитал, и, соответственно, снижаются объемы таких источников, как средства бюджета и внебюджетных фондов.

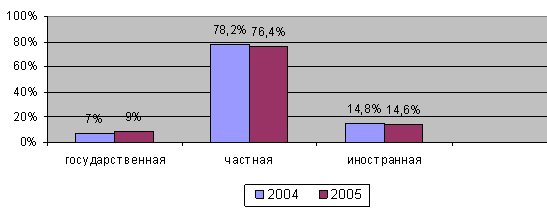

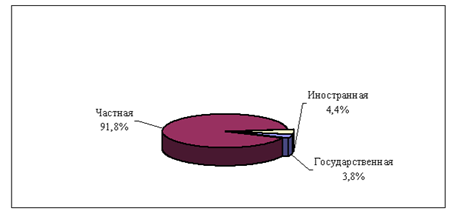

На малых предприятиях государственной формы собственности инвестиции в основной капитал составили в 2007 г. 9 %, частной – 76,4 %, иностранной – 14,6 %. По сравнению в 2006 г. происходит рост инвестиций в основной капитал малыми предприятиями государственной формы собственности (рис. 6).

Рис 6. Инвестиции в основной капитал по формам собственности (в процентах)

2.6 Налоговые поступления

Сумма налоговых поступлений от индивидуальных предпринимателей по сравнению с 2006 г. возросла на 116,9 млрд. р., или на 28,5 % и составила 527,3 млрд. р. Хотя в общем объеме удельный вес налоговых поступлений снизился на 0,2 %. Удельный вес налоговых поступлений от индивидуальных предпринимателей в общем объеме налоговых поступлений по республике представлен в табл. 6.

Таблица 6

Удельный вес налоговых поступлений от индивидуальных предпринимателей в общем объеме налоговых поступлений по республике

| Период (год) | Сумма налоговых поступлений от ИП, млн. р. | Удельный вес в общем объеме налоговых поступлений, % |

| 2001 | 96 931,0 | 2,0 |

| 2002 | 181 657,4 | 2,6 |

| 2005 | 330 239,3 | 3,3 |

| 2006 | 410 466,2 | 2,9 |

| 2007 | 527 332,2 | 2,7 |

Учет налоговых поступлений отдельно по малым предприятиям в Министерстве по налогам и сборам не осуществляется. Информация о налоговых поступлениях в бюджет от негосударственных коммерческих организаций различных организационно-правовых форм, за исключением банков, страховых организаций, коммерческих организаций с иностранными инвестициями, иностранных юридических лиц, общественных и религиозных организаций (объединений), фондов представлена в табл. 7.

Таблица 7

Удельный вес налоговых поступлений от негосударственных коммерческих организаций различных организационно-правовых форм

| Период (год) | Сумма налоговых поступлений от негосударственных коммерческих организаций, млн. р. | Удельный вес в общем объеме налоговых поступлений, % |

| 1 | 2 | 3 |

| 2001 | 497 693,0 | 10,1 |

| 2002 | 748 439,7 | 10,8 |

| 2005 | 1 159 391,4 | 11,6 |

| 2006 | 1 826 149,9 | 13,0 |

| 2007 | 2 614 101,5 | 13,4 |

Похожие работы

... более чем на 50% (табл. 2.5). При этом меняется и целевое использование средств. Таблица 2.5 Распределение средств по разделам Программ государственной поддержки малого предпринимательства в Республике Беларусь на 2008 и 1 квартал 2007 года № п/п Раздел программы 2008 1 квартал 2007 1 2 3 4 Объем финансирования, млн. руб Удельный вес в объеме ...

... Беларусь институциональной экономической моделью, ориентированной преимущественно на административно-правовые методы управления. 3 Пути улучшения среды функционирования предпринимательства 3.1 Совершенствование административных процедур как фактор развития предпринимательства в Республике Беларусь Следует отметить, что Правительство Беларуси уделяет внимание разработке механизмов решения ...

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... Всего пассив: 114 594 139 793 162 911 908 299 207 973 590 538 Расчеты интегральных показателей эффективности проекта, приведены в таблице 3.5. Таблица 3.5-Расчеты показателей эффективности бизнес плана банка. Единица измерения Значение (за срок жизни проекта) Внутренняя норма возврата (IRR) % в год 20 Чистая текущая стоимость (NPV) Руб. 67 838 ...

0 комментариев