Становление и развитие малого предпринимательства в Республике Беларусь

Порядок учета индивидуальными предпринимателями результатов деятельности

Государственная поддержка малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства

Налогообложение индивидуальных предпринимателей – плательщиков единого налога

Местные налоги и сборы

Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Навигация

Порядок налогообложения индивидуальных предпринимателей в Республике Беларусь

Порядок налогообложения индивидуальных предпринимателей в Республике Беларусь

99907

знаков

0

таблиц

4

изображения

Содержание

Введение

1. Становление и развитие малого предпринимательства в Республике Беларусь

1.1 Порядок ведения предпринимательской деятельности на территории Республики Беларусь

1.2 Порядок учета индивидуальными предпринимателями результатов деятельности

1.3 Государственная поддержка малого предпринимательства в Республике Беларусь

2. Особенности налогообложения малого предпринимательства

2.1 Общая характеристика системы налогообложения предпринимательской деятельности

2.2 Налогообложение индивидуальных предпринимателей – плательщиков подоходного налога

2.3 Налогообложение индивидуальных предпринимателей – плательщиков единого налога

2.4 Налогообложение у индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

2.5 Местные налоги и сборы

2.6 Меры ответственности за неуплату налогов.

3. Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

3.1 Особенности регулирования деятельности малого предпринимательства в Республике Беларусь

3.2 Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Заключение

Список использованных источников

Введение

Ни за рубежом, ни у нас еще пока не создана общепринятая экономическая теория предпринимательства, хотя потребность в такой теории давно уже стала весьма насущной.

Человек, неискушенный в сфере бизнеса, наверняка скептически воспринимает любые рассуждения о сущности предпринимательства, перспективах его развития и правовом регулировании этой области экономических отношений. Как оказывается в дальнейшем, подобный скепсис сродни авантюрному стилю игры шахматы, когда начинающий игрок, соблазнившись видимостью близкой победы, пренебрегает элементарным анализом шахматной партии и в итоге полностью отдает инициативу сопернику.

Сравнение такого рода не является преувеличением, поскольку от формы предпринимательской деятельности во многом зависят наиболее важные для предпринимателя аспекты его деятельности, его возможности, а также правомочия и ответственность. Какова эта зависимость, мы и постараемся проследить.

В нашей стране это понятие длительное время неразрывно связывалось с соответствующей статьей уголовного кодекса предусматривавшей ответственность за занятие частнопредпринимательской деятельностью и коммерческим посредничеством. Такое положение вещей было естественным для общества, в экономике которого безраздельно господствовал государственный сектор. Однако с развитием негосударственных форм собственности, вовлечением в этот процесс достаточно широких масс населения возникла необходимость законодательного урегулирования новых отношении. Появившиеся в результате законы «О кооперации в СССР» и «Об индивидуальной трудовой деятельности» во многом способствовали развитию альтернативной экономики, однако оказались явно недостаточными для регуляции давно известных мировой практике многообразных форм коммерческой деятельности. Это привело к принятию целого ряда законодательных актов, закрепивших такие формы. К их числу в первую очередь следует отнести законы «О предприятиях в Республике Беларусь», «Об аренде», «О предпринимательстве в Республике Беларусь», «О собственности в Республике Беларусь» и другие. Несмотря на несовершенство этих законов, они явились большим шагом вперед в развитии предпринимательства. Как правило, в законодательных актах, призванных действовать в переходный период к экономике и праву развитых стран, учитывался зарубежный опыт, хотя далеко не в полной мере. Тем не менее, начальная правовая основа рыночной экономики была заложена.

Законодательное определение предпринимательства впервые в Республике Беларусь появилось в законе «О предпринимательстве в Республике Беларусь». В соответствии с ним, предпринимательством (предпринимательской деятельностью) считается самостоятельная, инициативная деятельность граждан, направленная на получение прибыли или личного дохода и осуществляемая от своего имени, на свой риск и под свою имущественную ответственность или от имени и под имущественную ответственность юридического лица (предприятия),

Предпринимательство — достаточно специфический вид человеческой деятельности, которому присущи такие характерные черты, как коммерческая направленность, риск, имущественная ответственность, самостоятельность в принятии решений, нацеленность на получение конкретного результата, умение начинать и вести собственное дело.

Наиболее существенной чертой предпринимательства является направленность на получение прибыли (дохода). Без нее предпринимательство не может существовать. К предпринимательству могут относиться любые, не запрещенные виды деятельности, осуществляемые как физическими, так и юридическими лицами. Закон «О предпринимательстве в Республике Беларусь» специально выделяет возможность осуществлять такие виды деятельности, как биржевая, торгово-закупочная, инновационная, консультационная, операция с ценными бумагами, коммерческое посредничество.

В последнее время в законодательстве Республики Беларусь происходит ряд значительных изменений относительно системы деятельности и налогообложения предпринимателей, поэтому тему дипломной представляется особенно актуальной.

Целью дипломной работы стоит рассмотрение порядка налогообложения индивидуальных предпринимателей в Республике Беларусь, изучить особенности и сравнить с налогообложением соответствующего категории предприятий в Российской Федерации.

Похожие работы

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. II. АНАЛИЗ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ОПЛАТЫ ТРУДА В РЕСПУБЛИКЕ БЕЛАРУСЬ 2.1 Анализ динамики соотношения номинальной и реальной заработной платы Оплата труда занимает особое место ...

... 8. Постановление Совета Министров Республики Беларусь от 11.02.2000г. № 196 «Об утверждении перечня работ и услуг, с оплаты которых взимается оффшорный сбор». 9. Постановление Министерства по налогам и сборам Республики Беларусь от 31.03.2003г. № 34 «Об утверждении инструкции о порядке исчисления и уплаты Оффшорного сбора». 10. Постановлением Правления Национального банка Республики Беларусь № ...

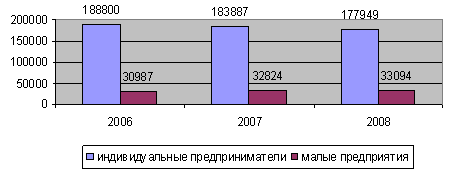

... Беларусь, существует, развивается и, естественно, требует постоянного совершенствования с целью создания благоприятных условий деятельности субъектов малого предпринимательства. 2. Динамика развития малого бизнеса в Республике Беларусь История развития малого предпринимательства в Республике Беларусь насчитывает почти 15 лет. За этот период произошли значительные изменения в количественном и ...

0 комментариев