Показатели статистики финансовых результатов деятельности предприятия

Организационно-экономическа характеристика ООО «ЗАВОД ДВП»

Экономико-статистический анализ финансовых результатов деятельности ООО «Завод двп»

Выявление общей тенденции развития явления

Индексный анализ финансовых результатов работы предприятия

Корреляционно-регрессионный анализ чистой прибыли и производительности труда

Навигация

Экономико-статистический анализ финансовых результатов деятельности ООО «Завод двп»

Статистика финансовых результатов деятельности предприятия ООО "Завод ДВП"

52342

знака

12

таблиц

2

изображения

3 Экономико-статистический анализ финансовых результатов деятельности ООО «Завод двп»

3.1 Динамика показателей прибыли и рентабельности

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Ряд динамики представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. В каждом ряду динамики имеются два основных элемента:

- уровень ряда (конкретное значение показателя) – у;

- время t - моменты или периоды, к которым относятся уровни.

Построение и анализ рядов динамики позволяют выявить и измерить закономерности развития общественных явлений во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции. Выявление основной тенденции в рядах динамики (именуемой трендом), является одной из главных задач анализа рядов динамики.

По времени, отраженному в динамических рядах, они разделяются на моментные и интервальные. Моментным называется ряд динамики, уровни которого характеризуют состояние явления на определенные даты. Интервальным рядом динамики называется такой ряд, уровни которого характеризуют размер явления за конкретный период времени. Значение уровней интервального ряда в отличие от уровней моментного ряда не содержатся в предыдущих или последующих показателях, их можно суммировать, что позволяет получать ряды динамики более укрупненных периодов.

Уровни в динамическом ряду, могут быть представлены абсолютными, относительными или средними величинами.

По расстоянию между уровнями ряды динамики подразделяются на ряды с равностоящими и неравностоящими уровнями во времени.

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов динамики и прогнозировании его уровней является сопоставимость уровней динамического ряда между собой.

Статистические данные должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, времени регистрации, ценам, методологии расчета и др.

Показатели динамики с постоянной базой (базисные показатели) характеризуют окончательный результат всех изменений в уровнях ряда от периода, к которому относится базисный уровень, до данного ( i- го ) периода. Показатели динамики с переменной базой (цепные показатели) характеризуют интенсивность изменения уровня от периода к периоду в пределах изучаемого промежутка времени.

Абсолютный прирост (Di) определяется как разность между двумя уровнями динамического ряда и показывает насколько данный уровень ряда превышает уровень, принятый за базу сравнения:

базисный цепной

Di = уi - уоDi = у i - у i-1

где уi– уровень сравниваемого периода;

уо – уровень базисного периода;

уi-1 – уровень непосредственно предшествующего периода.

Коэффициент роста определяется как отношение двух сравниваемых уровней и показывает во сколько раз данный уровень превышает уровень базисного периода.

При сравнении с переменной базой Кi = уi / yi-1.

При сравнении с постоянной базой Кi = yi/ yo.

Когда коэффициенты роста выражают в процентах, то их называют темпами роста: Тр = К * 100%.

Темп прироста показывает на сколько процентов уровень данного периода больше (или меньше) базисного уровня. Этот показатель может быть исчислен двояко:

1). DТ = (уi – yo)/yo *100% DT = (yi –yi-1)/yi-1 *100%

2) Как разность между темпом роста и ста процентами DТ = Т – 100%.

При анализе относительных показателей динамики не следует рассматривать их изолированно от абсолютных показателей. Сравнение абсолютного прироста и темпа роста за один и тот же период времени показывает, что замедление темпов прироста не всегда сопровождается уменьшением абсолютных приростов. Поэтому, чтобы правильно оценить значение полученного темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением одного процента прироста Аi:

Аi = Dyi / DTi

Для обобщающей характеристики динамики исследуемого явления за ряд промежутков времени определяют различного рода средние показатели. Метод расчета среднего уровня ряда динамики зависит от вида временного ряда.

Для интервального ряда динамики абсолютных величин средний уровень за рассматриваемый промежуток времени определяется по формуле средней арифметической простой. Средний уровень для моментного ряда определяется по формуле средней хронологической (если промежутки между датами равны) или по формуле средней арифметической взвешенной (при неравных временных промежутках).

Средний коэффициент роста вычисляется по формуле средней геометрической из показателей коэффициентов роста цепных

Кср. = n-1Ö К1 * … * Кn или Кср = n-1Ö уn / yo

Одним из важнейших показателей, достигнутых банком, финансовых результатов является прибыль. Получение прибыли – одна из главных целей функционирования коммерческого предприятия, поскольку решение большинства важнейших задач (наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание созданного имиджа и пр.) требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Проведем анализ динамики чистой прибыли и рентабельности капитала ООО «Завод ДВП» по данным таблицы 3.

Таблица 3 – Чистая прибыль и рентабельность деятельности ООО «Завод ДВП»

| Год | Чистая прибыль, тыс. руб. | Среднегодовая стоимость капитала, тыс. руб. | Рентабельность капитала, % |

| 1999 | 7211 | 162286 | 4,44 |

| 2000 | 6984 | 181242 | 3,85 |

| 2001 | 7341 | 200341 | 3,66 |

| 2002 | 7892 | 221456 | 3,56 |

| 2003 | 8416 | 229725 | 3,66 |

| 2004 | 9137 | 235431 | 3,88 |

| 2005 | 9414 | 251312 | 3,75 |

| 2006 | 10023 | 274861 | 3,65 |

| 2007 | 10714 | 285423 | 3,75 |

| 2008 | 11452 | 299558 | 3,82 |

Ряд динамики чистой прибыли является интервальным рядом абсолютных величин, ряд среднегодовой стоимости капитала предприятия является рядом средних показателей, производным от моментного ряда стоимости активов на определенную дату, ряд рентабельности активов – ряд относительных величин.

Приведем пример расчета показателей динамики чистой прибыли ООО «Завод ДВП» за 1999 – 2001 гг.

- абсолютный прирост Dуi (тыс.руб.)

цепной базисный

Dуi = уi – yi-1 Dyi = yi – yo,

где уi – i-й уровень ряда динамики;

уо – уровень ряда, принятый за базу;

уi-1 – уровень ряда динамики, предшествующий i-му.

Приведем пример расчета абсолютных приростов

цепные базисные

∆у1 = 6984 – 7211 = -227 ∆у1 = 6984 – 7211 = -227

∆у2 = 7341 – 6984 = 357 ∆у2 = 7341 – 7211 = 130

Средний абсолютный прирост равен Dуср. = ( уn– yo) : (n – 1)

Dуср = (11452 – 7211): 9 = 471,22 тыс. руб.

- Темп роста Тi( %)

цепной базисный

Тi = (уi : уi-1)* 100% Ti = (yi : yo)* 100%

цепные базисные

Т1 = 6984: 7211*100 = 96,85 Т1 = 6984: 7211*100 = 96,85

Т2 = 7341: 6984*100 = 105,11 Т2 = 7341: 7211* 100 = 101,80

Cредний темп роста вычислим по формуле Тср.= n-1Öуn : yo * 100%

Тср = 9√11452: 7211 * 100 = 105,27 %

Темп прироста DТi = Тi – 100%

цепной базисный

∆Т1 = 96,85 – 100 = -3,15 ∆Т1 = 96,85 – 100 = -3,15

∆Т2 = 105,11 – 100 = 5,11 ∆Т2 = 101,8– 100 = 1,80

Среднегодовой темп прироста0 равен ∆Тср = 105,27 – 100 = 5,27%

- Абсолютное значение 1% прироста А = ∆уi :∆Ti, (тыс.руб.)

где ∆уi , ∆Ti – цепные показатели динамики.

А1 = -227: (-3,14) = 72,29 А2 = 357: 5,11 =69,86

Среднегодовую сумму чистой прибыли предприятия вычислим по формуле средней арифметической простой:

уср=(7211+6984+7341+7892+8416+9137+9414+10023+10714+11452):9=

= 88584: 10 = 8858,4 тыс. руб.

Представим исходные данные и рассчитанные показатели динамики в таблице 4.

Таблица 4 – Динамика чистой прибыли ООО «Завод ДВП» в 1999-2008 гг.

| Год | Чистая прибыль, тыс. руб. | Абсолютный прирост, тыс.руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста, тыс. руб. | |||

| Цепной | Базисный | Цепной | Базисный | Цепной | Базисный | |||

| 1999 | 7211 | - | - | 100,0 | 100,0 | - | - | - |

| 2000 | 6984 | -227 | -227 | 96,85 | 96,85 | -3,15 | -3,15 | 72,11 |

| 2001 | 7341 | 357 | 130 | 105,11 | 101,80 | 5,11 | 1,80 | 47,61 |

| 2002 | 7892 | 551 | 681 | 107,50 | 109,44 | 7,50 | 9,44 | 58,34 |

| 2003 | 8416 | 524 | 1205 | 106,64 | 116,71 | 6,64 | 16,71 | 31,36 |

| 2004 | 9137 | 721 | 1926 | 108,56 | 126,71 | 8,56 | 26,71 | 26,99 |

| 2005 | 9414 | 277 | 2203 | 103,03 | 130,55 | 3,03 | 30,55 | 9,07 |

| 2006 | 10023 | 609 | 2812 | 106,46 | 138,99 | 6,46 | 38,99 | 15,62 |

| 2007 | 10714 | 691 | 3503 | 106,89 | 148,58 | 6,89 | 48,58 | 14,22 |

| 2008 | 11452 | 738 | 4241 | 106,89 | 158,81 | 6,89 | 58,81 | 12,54 |

| Среднегодовая сумма чистой прибыли, тыс. руб. | 8858,4 | |||||||

| Среднегодовой абсолютный прирост, тыс.руб. | 471,22 | |||||||

| Среднегодовой темп роста, % | 105,27 | |||||||

| Среднегодовой темп прироста, % | 5,27 | |||||||

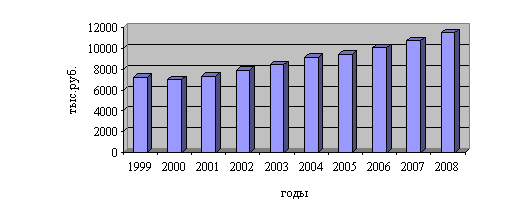

Таким образом, за рассматриваемый период чистая прибыль предприятия увеличилась на 4241 тыс. руб. или на 58,81%. Среднегодовой показатель чистой прибыли в 1999 – 2008 гг. составил 8858,4 тыс. руб. В среднем за год чистая прибыль увеличивалась на 471,22 тыс. руб. или на 5,27%. Только в 2000 году наблюдается снижение уровня чистой прибыли на 3,15% или на 227 тыс. руб. по сравнению с 1999 годом. В остальные рассматриваемые годы наблюдается ежегодный прирост чистой прибыли предприятия, темпы прироста колеблются от 3,03% в 2005 году до 8,56% в 2004 году.

Построим диаграмму динамики чистой прибыли предприятия в 1999-2008 гг.

Рисунок 1 – Динамика чистой прибыли ООО «Завод ДВП»

Проведем анализ динамики рентабельности капитала предприятия в 1999 – 2008 гг. В таблице 5 представим динамику рентабельности.

Таблица 5 – Динамика рентабельности

| Год | Рентабельность активов, % | Абсолютный прирост, % | |

| цепной | базисный | ||

| 1999 | 4,44 | ||

| 2000 | 3,85 | -0,59 | -0,59 |

| 2001 | 3,66 | -0,19 | -0,78 |

| 2002 | 3,56 | -0,1 | -0,88 |

| 2003 | 3,66 | 0,1 | -0,78 |

| 2004 | 3,88 | 0,22 | -0,56 |

| 2005 | 3,75 | -0,13 | -0,69 |

| 2006 | 3,65 | -0,1 | -0,79 |

| 2007 | 3,75 | 0,1 | -0,69 |

| 2008 | 3,82 | 0,07 | -0,62 |

Таким образом, за рассматриваемый период рентабельность капитала предприятия сократилась на 0,62%. В 1999-2008 гг. средний уровень рентабельности составил 3,8%. В рассматриваемом периоде наблюдалось повышение уровня рентабельности активов по сравнению с предыдущим годом в 2003 г., 2004 г., 2007 г., 2008 г.

Похожие работы

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... вполне достаточно размерности 10х10 по сокращенной форме баланса В матрице баланса необходимо выделить четыре квадранта по следующей схеме: Схема 1 Матрица для анализа финансовой устойчивости предприятия по методу КЭН М.И. Литвина Актив Пассив Внеоборотные средства Собственный капитал Оборотные средства Обязательства При составлении сокращенной формы баланса следует не только ...

... объема производства и объема продаж имеет смысл постольку, поскольку просматривается удовлетворительный финансовый результат хозяйствования. 1.3 Деятельность по продвижению продукции в системе маркетинга предприятия Особенности маркетинговой политики предприятия включает в себя товарную, ценовую, сбытовую политику, а также политику продвижения товара на рынке. Вся совокупность мер, ...

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

0 комментариев