Показатели статистики финансовых результатов деятельности предприятия

Организационно-экономическа характеристика ООО «ЗАВОД ДВП»

Экономико-статистический анализ финансовых результатов деятельности ООО «Завод двп»

Выявление общей тенденции развития явления

Индексный анализ финансовых результатов работы предприятия

Корреляционно-регрессионный анализ чистой прибыли и производительности труда

Навигация

Индексный анализ финансовых результатов работы предприятия

Статистика финансовых результатов деятельности предприятия ООО "Завод ДВП"

52342

знака

12

таблиц

2

изображения

3.3 Индексный анализ финансовых результатов работы предприятия

В практике статистики индексы наряду со средними величинами являются наиболее распространенными статистическими показателями.

Индекс представляет собой относительную величину, получаемую в результате сопоставления уровней сложных социально-экономических показателей во времени, в пространстве или с планом.

По степени охвата элементов совокупности различают индивидуальные и сводные (общие) индексы. Индивидуальные – это индексы, характеризующие изменения только одного элемента совокупности (например, изменение производства ламинированных древесно-волокнистых плит). Индивидуальный индекс обозначается i.

Сводный индекс отражает изменение во всей совокупности элементов сложного явления. Если индексы охватывают не все элементы сложного явления, а лишь часть, то их называют групповыми, или субиндексами. Например, общий индекс характеризует динамику объема производства продукции. К субиндексам в этом случае могут быть отнесены индексы продукции по отдельным видам продукции предприятия. Обозначают сводный индекс символом I. В зависимости от содержания и характера индексируемой величины различают индексы количественных (объемных) показателей (например, индекс физического объема производства продукции) и индексы качественных показателей (например, индекс цен, себестоимости).

Необходимость в применении особых приемов построения индексов количественных показателей возникает, когда итоги по отдельным элементам сложного явления непосредственно несоизмеримы.

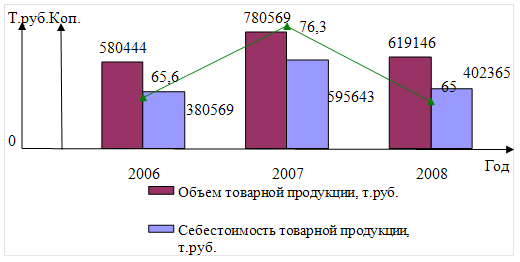

Проведем индексный анализ размера чистой прибыли по данным таблицы 7.

Таблица 7 - Исходные данные для проведения индексного анализа

| Показатели | Рентабельность продаж, р | Доходы от реализации продукции, тыс. руб., q | ||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| Реализация не ламинированной ДВП | 0,221 | 0,197 | 20983 | 32423 |

| Реализация ламинированной ДВП | 0,415 | 0,246 | 14641 | 20556 |

Чистую прибыль предприятия можно вычислить по формуле:

P = R* D,

Где P – чистая прибыль предприятия;

R – рентабельность продаж (в коэффициентах);

D – доходы от реализации продукции.

Чистая прибыль предприятия составила:

- 2007 год P0 = 0,221*20983+0,415*14641 = 10714 тыс. руб.;

- 2008 год Р1 = 0,197*32423+0,246*20556 = 11452 тыс. руб.

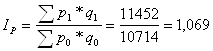

Общий индекс чистой прибыли равен

(или 106,9%)

(или 106,9%)

В 2008 году по сравнению с 2007 годом чистая прибыль предприятия увеличилась на 6,9%.

- Общий индекс дохода от реализации ДВП вычислим по формуле:

(или 146,5%)

(или 146,5%)

За счет увеличения доходов предприятия, от реализации продукции ООО «Завод ДВП» чистая прибыль предприятия увеличилась на 46,5% или на 4982 тыс. руб.

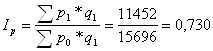

- Общий индекс рентабельности реализации продукции равен

(или 73,0%)

(или 73,0%)

За счет снижения рентабельности реализации продукции предприятия чистая прибыль предприятия сократилась на 27,0% или на 4244 тыс. руб.

Похожие работы

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... вполне достаточно размерности 10х10 по сокращенной форме баланса В матрице баланса необходимо выделить четыре квадранта по следующей схеме: Схема 1 Матрица для анализа финансовой устойчивости предприятия по методу КЭН М.И. Литвина Актив Пассив Внеоборотные средства Собственный капитал Оборотные средства Обязательства При составлении сокращенной формы баланса следует не только ...

... объема производства и объема продаж имеет смысл постольку, поскольку просматривается удовлетворительный финансовый результат хозяйствования. 1.3 Деятельность по продвижению продукции в системе маркетинга предприятия Особенности маркетинговой политики предприятия включает в себя товарную, ценовую, сбытовую политику, а также политику продвижения товара на рынке. Вся совокупность мер, ...

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

0 комментариев