Затраты на 1 рубль реализованной продукции определяются отношением себестоимости реализованной продукции к выручке от реализации продукции

Анализ общего изменения себестоимости

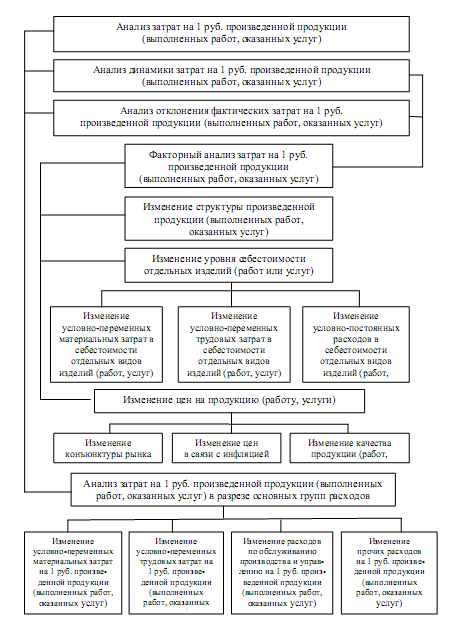

Факторный анализ себестоимости

Анализ затрат на один рубль товарной продукции

Основные направления снижения себестоимости СМР

Навигация

Анализ общего изменения себестоимости

Снижение себестоимости строительных работ

88127

знаков

12

таблиц

0

изображений

3.1 Анализ общего изменения себестоимости

Анализ себестоимости начнем с анализа динамики себестоимости продукции за 2005 и 2006 год (таблица 3).

Таблица 3

Изменение себестоимости

| Показатель | 2005 | 2006 | Абсолютное изменение | Относительное изменение, % |

| Себестоимость СМР, тыс. руб. | 362434 | 432638 | 70204 | 19,4 |

В 2006 году по сравнению с 2005 годом наблюдается рост себестоимости на 70204 тыс. руб. или на 19,4%. На фоне снижения выручки на 0,4% (таблица 1), это негативная тенденция.

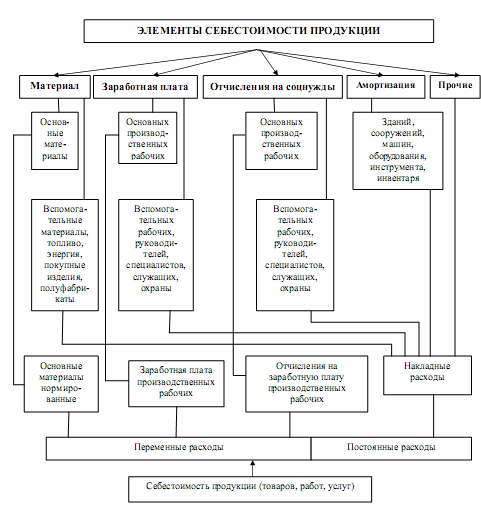

Анализ структуры себестоимости включает анализ себестоимости по элементам и статьям затрат.

Структура затрат по экономическим элементам представлена в таблице 4.

Таблица 4

Структура себестоимости по элементам

| Показатель | 2005 | 2006 | Изменение | ||||

| Сумма, тыс.руб. | уд. вес, % | Сумма, тыс.руб. | уд. вес, % | Сумма, тыс.руб. | уд. вес, % | ||

| 1. | Себестоимость, всего | 362434 | 100 | 432638 | 100 | 70204 | - |

| в том числе: | |||||||

| 1.1 | Материальные затраты | 129172 | 35,6 | 168822 | 39,0 | 39650 | 3,4 |

| 1.2 | Затраты на оплату труда | 27671 | 7,6 | 83654 | 19,3 | 55983 | 11,7 |

| 1.3 | Отчисления на социальные нужды | 6669 | 1,8 | 19970 | 4,6 | 13301 | 2,8 |

| 1.4 | Амортизация основных фондов | 1052 | 0,3 | 1401 | 0,3 | 349 | 0,0 |

| 1.5 | Прочие затраты | 197870 | 54,6 | 158792 | 36,7 | -39078 | -17,9 |

На основании анализа таблицы 4 можно сделать следующие выводы:

В 2005 году наибольший удельный вес (54,6%) имеют прочие затраты, что нехарактерно для строительства. Материальные затраты составляют только 35,6%, несмотря на большую материалоемкость строительной продукции. В 2006 году ситуация несколько изменилась. Наибольший удельный все 39,0% стали составлять материальные затраты, их удельный вес увеличился на 3,4%. Несмотря на снижение удельного веса прочих затрат на 17,9%, в структуре себестоимости 2006 года их величина значительна и составляет 36,7%.

Затраты на оплаты труда – второй по вкладу элемент себестоимости. Удельный вес этого элемента в 2006 увеличился на 11,7%.

Рост отчислений на социальные нужды произошел в соответствии с ростом затрат на оплату труда.

В 2005 и 2006 годах величина амортизации основных фондов очень незначительна, удельный вес составляет 0,3%. Это может говорить о том, что предприятие использует в основном арендованные основные фонды.

Динамика структуры себестоимости отражена на рисунке 1.

Рис. 1. Динамика структуры себестоимости по элементам затрат ЗАО «ГазИнСтрой»

Структура себестоимости по укрупненным статьям затрат, применяемым в строительства, представлена в таблице 5.

Таблица 5

Структура себестоимости по статьям

| Показатель | 2005 | 2006 | Изменение | ||||

| Сумма, тыс.руб. | уд. вес, % | Сумма, тыс.руб. | уд. вес, % | Сумма, тыс.руб. | уд. вес, % | ||

| 1. | Себестоимость, всего | 362434 | 100 | 432638 | 100 | 70204 | - |

| в том числе: | |||||||

| 1.1 | Материалы | 109122 | 30,1 | 144628 | 33,4 | 35506 | 3,3 |

| 1.2 | Основная зарплата рабочих | 19562 | 5,4 | 69885 | 16,2 | 50323 | 10,8 |

| 1.3 | Расходы на эксплуатацию машин и механизмов | 3341 | 0,9 | 3859 | 0,9 | 518 | 0,0 |

| 1.4 | Накладные расходы | 230409 | 63,6 | 214266 | 49,5 | -16143 | -14,0 |

На основании анализа таблицы 5 можно сделать следующие выводы:

В составе себестоимости основную часть составляет статья «Накладные расходы», что связано с большим удельным весом элемента «прочие затраты» и тем, что в накладные расходы включаются затраты на управление и обслуживание строительного производства. Подавляющий удельный все накладных расходов требует более подробного изучения их состава для поиска возможностей их снижения.

В состав накладных расходов входят общепроизводственные и общехозяйственные расходы. Общепроизводственные накладные расходы — это расходы на обслуживание и управление производством.

В их состав входят: затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и технику безопасности, на спецодежду и спецобувь; и другие аналогичные затраты, связанные с управлением производственными подразделениями.

В ЗАО «ГазИнСтрой» удельный вес общепроизводственных накладных расходов составляет порядка 20% от величины накладных расходов.

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, компании, фирмы в целом. В состав этих расходов включается несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления и пр.

В их состав включают затраты на: содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки; содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации), освещение, отопление и т. п.; оплату консультационных, информационных и аудиторских услуг, оплату услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности); подготовку и переподготовку кадров, расходы по набору рабочей силы; текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных сооружений, на уничтожение экологически опасных отходов и платежи за предельно допустимые выбросы загрязняющих веществ в природную среду; ремонт зданий, сооружений и инвентаря общепроизводственного назначения; платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

Удельный вес общехозяйственных накладных расходов составляет порядка 80%. Эта часть накладных расходов может быть отнесена к условно-постоянным, то есть не зависящим от объемов выполненных СМР.

Состав общехозяйственных накладных расходов приведен в таблице 6

Таблица 6

Общехозяйственные накладные расходы

| Показатель | 2005 | 2006 | Абсолютное изменение | Относи-тельное измене-ние, % | Уд. вес. 2005 | Уд. вес. 2006 | Изменение, % |

| Административно-управленческие | 79076 | 67494 | -11583 | 85,4 | 44,0 | 42,0 | -2,0 |

| Общехозяйственные | 50321 | 40175 | -10146 | 79,8 | 28,0 | 25,0 | -3,0 |

| Налоги, обязательные платежи, отчисления | 50321 | 53031 | 2710 | 105,4 | 28,0 | 33,0 | 5,0 |

| Итого | 179719 | 160700 | -19020 | 89,4 | 100,0 | 100,0 | - |

Из таблицы 6 видно, что наибольший удельный вес в составе общехозяйственных накладных расходов составляют административно-управленческие расходы. Общехозяйственные расходы также велики. Соответственно эти две статьи накладных расходов требуют подробного рассмотрения с целью поиска возможностей их снижения.

Несмотря на значительный удельный вес налогов, обязательных платежей и отчислений их величину снизить достаточно сложно.

Возвращаясь к таблице 5, следует отметить, что удельный вес статьи «материалы» составляет 30,1 и 33,4% в 2005 и 2006 году соответственно. Это подтверждает большую материалоемкость строительного производства. Однако удельный вес статьи «Материалы» в среднем меньше удельного веса элемента «Материальные затраты». Это связано с тем, что в статью «Материалы» не входят затраты на материальные ресурсы, используемые при эксплуатации машин и механизмов. Судя по разнице удельных весов элемента «Материальные затраты» и статьи «Материалы» упомянутые затраты имеют значительный удельный вес в составе себестоимости.

В течение исследуемого периода наблюдается положительная динамика статьи «Основная заработная плата рабочих». Этот факт свидетельствует о увеличении заработной платы рабочих в 2006 году.

Затраты на эксплуатацию машин и механизмов имеют незначительный удельный вес (0,9%), однако они превышают величину амортизации, поскольку в их состав включаются материалы, используемые при эксплуатации машин и механизмом и заработная плата рабочих, обслуживающих эти машины и механизмы.

На рисунке 2 представлена динамика структуры себестоимости по статьям затрат.

Рис. 2. Динамика структуры себестоимости по укрупненным статьям затрат ЗАО «ГазИнСтрой»

Похожие работы

... -монтажных работ, утвержденные Госпланом СССР, Госстроем СССР, Минфином СССР и ЦСУ СССР 24 сентября 1984 г. № СА-56-Д/55-Д/139/6953. ПРИЛОЖЕНИЕ № 1 к Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ ПЕРЕЧЕНЬ затрат, включаемых в статью "Накладные расходы" I. Административно-хозяйственные расходы 1. Расходы на оплату труда административно- ...

... =30,0*22=660тр Впл=31,6*22=695,2т.р Расчёт экономической эффективности Уц=5% Ур=3% снижение нормы расходов матерьялов. По проектируемому зданию (семиэтажный жилой дом с встроенными офисными помещениями) 1. Снижение себестоимости СМР за счёт уменьшения затрат по стоимости материалов и конструкций См=Ум.к*(1-(100-Ур)*(100-Уц)/100*100) Ум.к – удельный вес затрат на материалы и ...

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев