Затраты на 1 рубль реализованной продукции определяются отношением себестоимости реализованной продукции к выручке от реализации продукции

Анализ общего изменения себестоимости

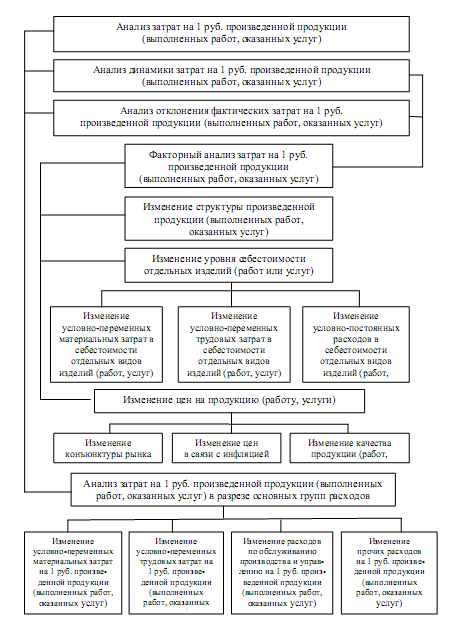

Факторный анализ себестоимости

Анализ затрат на один рубль товарной продукции

Основные направления снижения себестоимости СМР

Навигация

Факторный анализ себестоимости

Снижение себестоимости строительных работ

88127

знаков

12

таблиц

0

изображений

3.2 Факторный анализ себестоимости

Факторный анализ себестоимости проведем по статьям затрат, так именно статьи себестоимости указывают на места возникновения затрат, а значит и на мести поиска резервов их снижения.

Исходные данные для анализа представлены в таблице 7.

Таблица 7

Факторный анализ изменения себестоимости по статьям

| Статьи затрат | Себестоимость, руб. | Темп роста, % | Темп при-роста, % | Удельный вес статьи в себест. 2005 года | Измене-ние с учетом удельно-го веса | |

| 2005 | 2006 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материалы | 109122 | 144628 | 132,5 | 32,5 | 30,1 | 9,8 |

| Основная зарплата рабочих | 19562 | 69885 | 357,2 | 257,2 | 5,4 | 13,9 |

| Расходы на эксплуатацию машин и механизмов | 3341 | 3859 | 115,5 | 15,5 | 0,9 | 0,1 |

| Накладные расходы | 230409 | 214266 | 93,0 | -7,0 | 63,6 | -4,5 |

| Итого себестоимость | 362434 | 432638 | 119,4 | 19,4 | 100 | 19,4 |

Комментарии к расчетам:

· Темп роста –отношение столбца 3 к столбцу 4, выраженное в процентах.

· Темп прироста – столбец 4 минус сто процентов.

· В столбце 6 представлена структура себестоимости за 2002 год.

· Значения столбца 7 рассчитываются путем умножения данных столбца 5 на столбец 6.

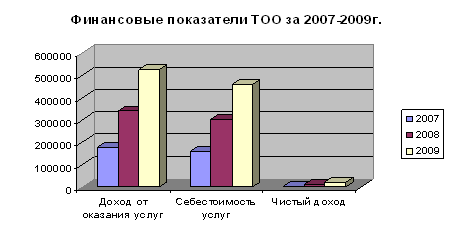

В 2006 году по сравнению с 2005 произошло общее увеличение себестоимости на 19,4%.

Это увеличение в значительной степени (13,9) вызвано перерасходом по статье «Основная заработная плата рабочих». Этот перерасход вызван увеличением численности рабочих на фоне роста объема выполненных СМР, то он может быть оценен положительно.

На 9,8% себестоимость увеличилась по статье «материалы». Этот перерасход возник в результате увеличения закупочных цен строительные материалы и конструкции. Также такой перерасход может быть следствием увеличения расхода материалов, например, увеличения количества отходов, а также за счет увеличения транспортных расходов.

Расходы на эксплуатацию машин и механизмов увеличились незначительно (0,1%). Стабильность этих расходов – результат неизменности количества техники, находящейся в эксплуатации.

В 2006 году по сравнению с 2005 годом наблюдается положительная тенденция сокращения накладных расходов (4,5%). Но так как удельный вес накладных расходов очень высок, предприятию следует проанализировать состав накладных расходов, особенно их условно-постоянной части с целью поиска возможностей их снижения.

Похожие работы

... -монтажных работ, утвержденные Госпланом СССР, Госстроем СССР, Минфином СССР и ЦСУ СССР 24 сентября 1984 г. № СА-56-Д/55-Д/139/6953. ПРИЛОЖЕНИЕ № 1 к Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ ПЕРЕЧЕНЬ затрат, включаемых в статью "Накладные расходы" I. Административно-хозяйственные расходы 1. Расходы на оплату труда административно- ...

... =30,0*22=660тр Впл=31,6*22=695,2т.р Расчёт экономической эффективности Уц=5% Ур=3% снижение нормы расходов матерьялов. По проектируемому зданию (семиэтажный жилой дом с встроенными офисными помещениями) 1. Снижение себестоимости СМР за счёт уменьшения затрат по стоимости материалов и конструкций См=Ум.к*(1-(100-Ур)*(100-Уц)/100*100) Ум.к – удельный вес затрат на материалы и ...

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев