Затраты на 1 рубль реализованной продукции определяются отношением себестоимости реализованной продукции к выручке от реализации продукции

Анализ общего изменения себестоимости

Факторный анализ себестоимости

Анализ затрат на один рубль товарной продукции

Основные направления снижения себестоимости СМР

Навигация

Анализ затрат на один рубль товарной продукции

Снижение себестоимости строительных работ

88127

знаков

12

таблиц

0

изображений

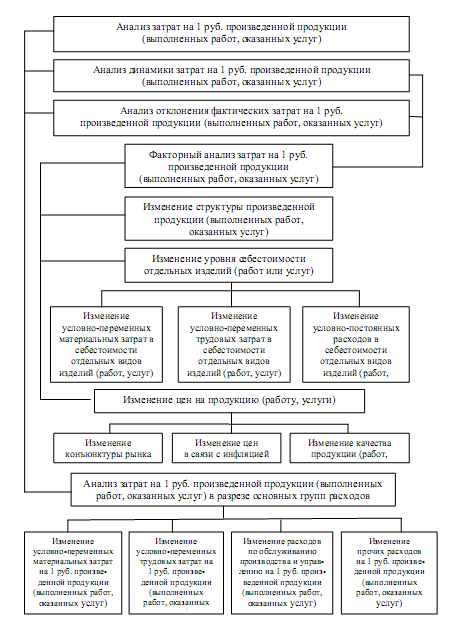

3.3 Анализ затрат на один рубль товарной продукции

Обобщающим показателем себестоимости является себестоимость одного рубля товарной продукции. Этот показатель имеет непосредственную связь с прибылью предприятия.

Себестоимость одного рубля товарной продукции рассчитывается путем деления всей себестоимости на объем продукции.

Данные для анализа динамики стоимости рубля продукции представлены в таблице 8.

Таблица 8

Динамика стоимости рубля товарной продукции

| Показатель | 2005 | 2006 | Изменение | |

| 1. | Себестоимость, всего, коп. | 83,3 | 99,8 | 16,5 |

| в том числе: | ||||

| 1.1 | Материальные затраты, коп. | 29,7 | 39,0 | 9,3 |

| 1.2 | Затраты на оплату труда, коп. | 6,4 | 19,3 | 12,9 |

| 1.3 | Отчисления на социальные нужды, коп. | 1,5 | 4,6 | 3,1 |

| 1.4 | Амортизация основных фондов, коп. | 0,2 | 0,3 | 0,1 |

| 1.5 | Прочие затраты, коп. | 45,5 | 36,6 | -8,9 |

В 2005 году стоимость одного рубля продукции была невысокой. Строительное предприятие получало достаточно высокую прибыль от своей деятельности. В 2006 году произошел резкий рост стоимости рубля продукции до 99,8коп. Это подтверждает негативные тенденции в изменении себестоимости продукции.

Расходы на зарплату рабочих сильно увеличились, что на фоне снижения выработки (таблица 1) может быть оценено как необоснованное увеличение заработной платы.

Рост материальных затрат связан с увеличением стоимости строительных материалов и конструкций.

Амортизация основных фондов изменилась незначительно.

Положительным моментом является снижение прочих затрат на 8,9 копеек в стоимости рубля товарной продукции.

В целом затраты на рубль товарной продукции зависят от структуры выполненных работ и цен на используемые материалы. Для обеспечения снижения затрат на рубль продукции следует пересмотреть структуру выполняемых ЗАО "ГазИнСтрой" работ с целью увеличения доли более прибыльных и снижения доли менее прибыльных. Также возможно следует оценить обоснованность увеличения расхода материалов на производство СМР.

ГЛАВА 4. Рекомендации по снижению себестоимости СМР

Похожие работы

... -монтажных работ, утвержденные Госпланом СССР, Госстроем СССР, Минфином СССР и ЦСУ СССР 24 сентября 1984 г. № СА-56-Д/55-Д/139/6953. ПРИЛОЖЕНИЕ № 1 к Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ ПЕРЕЧЕНЬ затрат, включаемых в статью "Накладные расходы" I. Административно-хозяйственные расходы 1. Расходы на оплату труда административно- ...

... =30,0*22=660тр Впл=31,6*22=695,2т.р Расчёт экономической эффективности Уц=5% Ур=3% снижение нормы расходов матерьялов. По проектируемому зданию (семиэтажный жилой дом с встроенными офисными помещениями) 1. Снижение себестоимости СМР за счёт уменьшения затрат по стоимости материалов и конструкций См=Ум.к*(1-(100-Ур)*(100-Уц)/100*100) Ум.к – удельный вес затрат на материалы и ...

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев