Навигация

Реферат

По дисциплине: Макроэкономика (Современные тенденции)

Тема: «Сущность и формы кредита. Характеристика основных направлений денежно-кредитной политики»

Москва 2008

Содержание

Введение 3

Основная часть

1. Основные формы и виды кредитов 4

1.1. Коммерческий кредит 4

1.2 Банковский кредит 5

1.3. Потребительский кредит 6

1.4. Государственный кредит 7

1.5 Международный кредит 7

2. Банки: Основные функции банков 9

3. Денежно-кредитная политика Банка России 10

3.1. Сущность и основные цели денежно-кредитной политики 14

4. Общие условия предоставления кредитов на примере ОАО Сбербанка России 15

Заключение 18

Библиографический список 19

Введение

Кредит (лат. сreditum — ссуда ) — экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности[1]. Предшественником кредита был ростовщический кредит, который использовался преимущественно как покупательское средство под очень высокие проценты.

Кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства. Поэтому кредит появляется не в сфере производства, а в сфере обращения. Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением ценности – стоимости в денежной форме. Это движение предполагает передачу денежных средств – ссуды – на время, причем право собственности сохраняется за ссудополучателем. С развитием кредитных отношений единственным источником образования ссудного капитала стали временно свободные денежные средства государства, юридических лиц и населения, на добровольной основе передаваемые финансовыми посредниками для последующей капитализации и извлечения прибыли. В наше время такие денежные средства концентрируются на депозитных счетах в кредитных организациях и обеспечивают их собственникам фиксированный доход в форме процента по этим вкладам. В данном реферате в первом разделе рассматривается основные формы и виды кредитов. Во втором разделе рассмотрены Банки и их основные функции. И в третьем разделе представлена денежно-кредитная политика Банка России, сущность и основные цели денежно-кредитной политики.

1. Основные формы и виды кредитов

Кредит классифицируется по различным базовым признакам. В зависимости от состава участников, объекта ссуд, процента и сферы функционирования различают пять самостоятельных форм кредита.

Коммерческий кредит – это кредит, предоставляемый функционирующими, хозяйствующими субъектами друг другу при продаже товаров с рассрочкой платежа. Это одна из ранних форм кредитных отношений. В его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием – покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока. Наиболее распространены два вида векселя: простой, содержащий обязательства заемщика выплатить определенную сумму непосредственно кредитору, и переводной (тратта) – письменный приказ кредитора заемщику о выплате установленной суммы третьему лицу либо предъявителю векселя. Коммерческий заем является основой кредитной системы, он непосредственно обслуживает движение капитала в сфере производства. Этот кредит возможен только между фирмами, непосредственно связанными хозяйственными отношениями (лишь теми предприятиями, которые создают средства производства, и теми фирмами, которые их потребляют).

Коммерческий кредит имеет определенные недостатки:

· ограничение размерами резервного капитала кредита. Продажа с рассрочкой платежа возможна при наличии у кредитора излишка капитала;

· зависимость от условий его обратного притока. При спаде производства ссуды не возвращаются и цепочка кредитных связей нарушается, а его размеры сокращаются;

· строго определенное направление, т.е. предоставляется одним предприятием другому, связанному с первым технологической цепочкой (например, завод по производству кожи оказывает коммерческий кредит фабрике по пошиву обуви).

На практике применяются следующие разновидности коммерческого кредита:

· с фиксированным сроком погашения;

· с возвратом после фактической реализации полученных в кредит товаров;

· по открытому счету, когда вторичная поставка товара на условиях коммерческого кредита осуществляется по погашению задолженности по предыдущей поставке.

Похожие работы

... капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации. Структура современной кредитной системы Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых ...

... кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним свойствам, выступает как главное в содержании этой экономической категории. К сущности кредита примыкает и его природа, трактуемая как врожденные свойства, естественное состояние. В широком смысле природа кредита – это не какой-то его отдельный вид, а все ...

... , когда кредит может предоставляться лишь при наличии третьего субъекта - гаранта (юридического или физического лица). Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с ...

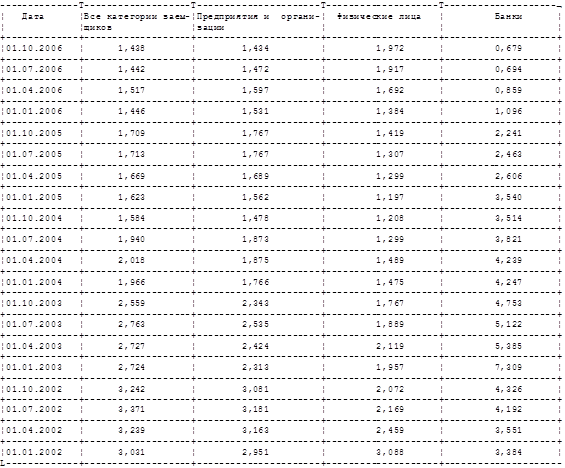

... методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств. По данным ФАС, на начало 2006 года ...

0 комментариев