Навигация

Банки: Основные функции банков

25232

знака

0

таблиц

0

изображений

2. Банки: Основные функции банков

Основная функция банков – сосредоточивать у себя денежные средства и предоставлять их в ссуду. Денежные средства банков складываются из собственных капиталов и депозитов — вкладов клиентов. Депозиты делятся на срочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до востребования или универсальные (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).Главную роль в банковской системе играют центральные банки. Центральный банк страны наделен государством исключительным правом эмиссии (выпуска) банкнот (банковских билетов) — денежных знаков, основных видов бумажных денег. Кроме того, этот банк обычно выполняет другие функции:

§ хранит государственные золотовалютные резервы, сохраняет резервные фонды (запасы) других кредитных учреждений;

§ дает ссуды коммерческим банкам;

§ обслуживает государственные учреждения;

§ проводит расчеты и переводные операции, контролирует деятельность кредитных учреждений;

§ регулирует количество денег в национальной экономике.

В настоящее время для банковской системы характерно быстрое расширение безналичных расчетов. В будущем подавляющая часть всех платежей будет проводиться с помощью банковских чеков, кредитных и дебетовых карточек и «электронных денег» (посредством переводов в рамках системы ЭВМ и перечислений, автоматически проводимых кредитными учреждениями по поручению клиентов).Широкое распространение во всем мире получили, например, кредитные карточки — платежный документ для безналичной оплаты товаров и услуг. Внешне он выглядит как пластиковая карточка с именем владельца, его личным номером или шифром, а также образцом подписи и указанием срока действия. Кредитная карточка предъявляется компьютерному устройству магазина или банка, которое дает команду соответствующему банку о немедленной оплате покупки или услуги.

3. Денежно-кредитная политика Банка Росси

Глава 8 Федерального закона РФ от 10.07.2002 №86-ФЗ «О центральном Банке Российской Федерации (Банке России)» полностью посвящена денежно-кредитной политики.Основными инструментами и методами денежно-кредитной политики Банка России, в соответствии с нормами статьи 35 главы 8 Закона являются:

1) процентные ставки по операциям Банка России;2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;8) эмиссия облигаций от своего имени. Нормами статьи 36 Закона предусмотрено, что «...Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики..». «..Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки..» Статья 37 ЗаконаБанк России использует процентную политику для воздействия на рыночные процентные ставки.

«… Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки. Статья 39 Статья 40. Под рефинансированием понимается кредитование Банком России кредитных организаций. Формы, порядок и условия рефинансирования устанавливаются Банком России.

Статья 41. Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег. Статья 42. Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики.

Статья 43. Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций.Банк России вправе применять прямые количественные ограничения, в равной степени касающиеся всех кредитных организаций, в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством Российской Федерации.

Статья 44. Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций. Предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия Советом директоров решения об очередном выпуске облигаций Банка России, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов кредитных организаций, определенной исходя из действующего норматива обязательных резервов.

Статья 45. Банк России ежегодно не позднее 26 августа представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - основные направления единой государственной денежно-кредитной политики на предстоящий год. Предварительно проект основных направлений единой государственной денежно-кредитной политики представляется Президенту Российской Федерации и в Правительство Российской Федерации. Основные направления единой государственной денежно-кредитной политики на предстоящий год включают следующие положения: - концептуальные принципы, лежащие в основе денежно-кредитной политики, проводимой Банком России; - краткую характеристику состояния экономики Российской Федерации; - прогноз ожидаемого выполнения основных параметров денежно-кредитной политики в текущем году; - количественный анализ причин отклонения от целей денежно-кредитной политики, заявленных Банком России на текущий год, оценку перспектив достижения указанных целей и обоснование их возможной корректировки; - сценарный (состоящий не менее чем из двух вариантов) прогноз развития экономики Российской Федерации на предстоящий год с указанием цен на нефть и другие товары российского экспорта, предусматриваемых каждым сценарием; - прогноз основных показателей платежного баланса Российской Федерации на предстоящий год; - целевые ориентиры, характеризующие основные цели денежно-кредитной политики, заявляемые Банком России на предстоящий год, включая интервальные показатели инфляции, денежной базы, денежной массы, процентных ставок, изменения золотовалютных резервов; - основные показатели денежной программы на предстоящий год; - варианты применения инструментов и методов денежно-кредитной политики, обеспечивающих достижение целевых ориентиров при различных сценариях экономической конъюнктуры; - план мероприятий Банка России на предстоящий год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы. Государственная Дума рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и принимает соответствующее решение не позднее принятия Государственной Думой федерального закона о федеральном бюджете на предстоящий год.

3.1.Сущность и основные цели денежно-кредитной политики

Денежно-кредитная политика – это «совокупность мероприятий

центрального банка и правительства, направленных на изменение денежной массы в обращении, объёма кредитов, процентных ставок и других показателей денежного обращения с целью снижения уровня инфляции, устойчивого роста денежной массы и создания предпосылок для стабильного экономического роста».

«Денежно-кредитная политика представляет собой одну из важнейших подсистем экономической политики государства. Это совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Денежно-кредитная политика осуществляется центральными банками в тесном контакте с Министерством финансов совместно с другими органами государства»

Основополагающей целью кредитно-денежной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Центральный банк главный, но не единственный орган регулирования. Существует целый комплекс регулирующих органов. Осуществляя кредитное регулирование, государство преследует следующие цели: воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, оно, таким образом, достигает стабильного развития внутренней экономики, укрепления денежного обращения, поддержки национальных экспортеров на внешнем рынке. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки:

обесценение денег, и, как следствие, снижение жизненного уровня населения ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег".

4. Общие условия предоставления кредитов на примере Сбербанка России

4.1. Кредиты предоставляются физическим лицам – гражданам Российской федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения Заемщику 75 лет. При предоставлении Заемщику кредита в сумме, не превышающей 100 долларов (или рублевого эквивалента этой суммы), и на срок не более 6 месяцев, максимальный возрастной ценз не устанавливается.

4.2. Кредиты предоставляются:

- по месту постоянного проживания (регистрации) Заемщика[2]

- по месту нахождения предприятия – работодателя Заемщика, клиента Банка, по ходатайству этого предприятия и при условии предоставления им поручительства в обеспечение исполнения обязательств Заемщика по Кредитному договору.

4.3. Заемщик обязан получит кредит или его первую часть в течение 45 дней с даты заключения Кредитного договора.

4.4. Выдача кредита производится наличными деньгами и в безналичном порядке в соответствии с правилами №229-3-р

4.5. Срок кредита устанавливается отдельно для каждого вида кредита. Пролонгация кредитных договоров не допускается.

4.6. Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности в соответствии с Правилами №229-3-р

4.7. Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы один из следующих видов дохода:

· доходы, полученные им по другому месту работы, если срок трудового договора (гражданско-правового договора) превышает 1 год, при условии подтверждения указанных доходов и произведенных удержаний соответствующей справкой;

· доходы, полученные им от занятий частной практикой, либо иные источники доходов, разрешенные законодательством, подтвержденные налоговой декларацией с отметкой налогового органа;

· доход супруги (а) Заемщика по одному месту работы;

· сумму пенсии, досрочно назначенную по старости или за выслугу лет и получаемую Заемщиком, не достигшим пенсионного возраста, установленного законодательством (55 лет – для женщин, 60 лет – для мужчин), на период до достижения им пенсионного возраста.

4.8. Для получения кредита Заемщик предоставляет в Банк документы в соответствии с Правилами №229-3-р

4.9. Срок рассмотрения вопроса и принятия решения о предоставлении (отказе в предоставлении) кредита не должен превышать 7 рабочих дней с даты предоставления Заемщиком полного пакета документов.

4.10. Заемщик вносит единовременный платеж (тариф) за обслуживание ссудного счета[3].

Заключение

В экономическом развитии любой страны особое значение кредита трудно переоценить. Оно характеризуется теми результатами, которые появляются при его функционировании для всех участников общества: частных лиц, домохозяйств, хозяйствующих субъектов, государства. Важность кредита проявляется при выполнении им своих функций, а также при осуществлении всех форм (коммерческого, банковского, потребительского, международного, государственного) и видов кредита разными путями:

· перераспределение материальных ресурсов в интересах развития производства и реализации продукции при предоставлении и мобилизации средств физических и юридических лиц;

· воздействием на непрерывность процессов производства и реализации продукции. Ссуды удовлетворяют временно возникающие несовпадения текущих денежных поступлений и расходов предприятий. В результате преодолеваются повторяющиеся задержки воспроизводственного процесса и обеспечиваются его бесперебойность и его ускорение. Это особенно важно при сезонном производстве реализации определенных видов продукции;

· участием в расширении производства, поскольку кредитные ресурсы используются в качестве источника увеличения основных средств, капитальных затрат;

· ускорением получения потребителем товаров, услуг, жилья за счет заемных средств;

· регулированием наличного и безналичного оборота в России – Банк России, являясь монополистом в сфере эмиссии наличных денег, организует их обращение, а также руководит безналичными расчетами, совершаемыми кредитной системой, стимулируя таким образом весь производственный процесс.

Библиографический список

1. Финансы, денежное обращение, кредит. Под редакцией Г.Б. Поляка Москва, 2007 г

2. Основы экономической теории Под редакцией В.Д. Камаева Москва 1997 г

3. Правила №229-3-р ОАО «Сбербанка России»

4. Основы экономической теории. Под редакцией Т.Ю.Матвеева, И.Н. Никулина

[1] Финансово-кредитный энциклопедический словарь. М.: Финансы и статистика, 2002 с 440

[2] При временной регистрации кредиты предоставляются на срок действия регистрации

[3] Ссудный процент – плата, взимаемая кредитором с заемщика за пользование кредитом (ссудой). Ссудный процент возникает в условиях товарного производства на основе кредитных отношений. С теоретической точки зрения источником уплаты ссудного процента выступает часть прибыли заемщика, полученная в результате использования кредита.

Похожие работы

... капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации. Структура современной кредитной системы Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых ...

... кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним свойствам, выступает как главное в содержании этой экономической категории. К сущности кредита примыкает и его природа, трактуемая как врожденные свойства, естественное состояние. В широком смысле природа кредита – это не какой-то его отдельный вид, а все ...

... , когда кредит может предоставляться лишь при наличии третьего субъекта - гаранта (юридического или физического лица). Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с ...

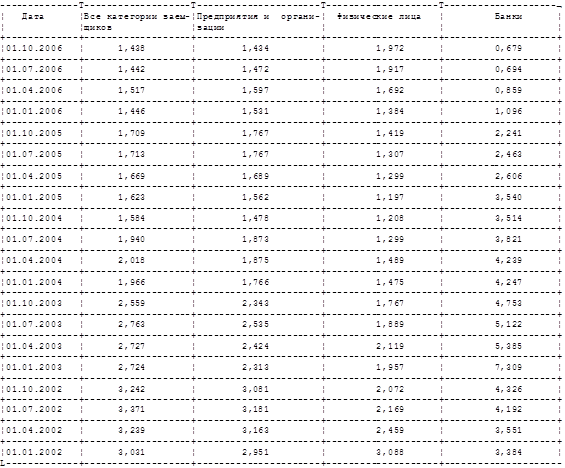

... методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств. По данным ФАС, на начало 2006 года ...

0 комментариев