Навигация

1.2. Банковский кредит

Банковский кредит – это кредит, предоставляемый банками и другими денежными субъектами заемщикам в виде денежных ссуд. В современной экономике – это наиболее распространенная форма кредитных отношений. Именно банки чаще всего предоставляют ссуда хозяйствующим субъектам, которые временно нуждаются в финансовой помощи.

Банковский кредит классифицируется по разным признакам.

По срокам погашения:

· краткосрочный – обычно до 6 месяцев на восполнение временного недостатка собственных оборотных средств;

· среднесрочный – сроком от шести месяцев до одного года;

· долгосрочный – свыше года (в некоторых странах – свыше трех-пяти лет)

По способу погашения:

· ссуда, погашаемая заемщиком единовременным платежом;

· ссуда, погашаемая в рассрочку в течение всего срока действия кредитного договора.

По обеспеченности:

· доверительные ссуды, единственной формой обеспечения которых является кредитный договор;

· обеспеченные ссуды, которые защищены имуществом заемщика (недвижимостью, ценными бумагами);

· ссуда под финансовую гарантию третьих лиц.

По категориям плательщиков:

· аграрные ссуды для сельскохозяйственного производства, обычно имеющие сезонный характер;

· коммерческие ссуды функционирующим субъектам в сфере торговли и услуг;

· ипотечные ссуды под обеспечение недвижимостью;

· межбанковские ссуды, которые предоставляются кредитными учреждениями друг другу.

1.3. Потребительский кредит

Потребительский кредит выдается частным лицам при покупке, прежде всего потребительских товаров длительного пользования. Потребительский кредит используется при целевом кредитовании физических лиц в товарной или денежной формах. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме представления банковской ссуды на потребительские цели. За использование потребительского кредита взимается, как правило, высокий процент.

За рубежом эта форма кредита получила очень широкое распространение и используется всеми слоями населения через систему кредитных карточек. В России потребительский кредит начал развиваться в виде кредитования граждан под залог недвижимости или продажи некоторых товаров в рассрочку (например, квартир).

1.4. Государственный кредит - система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес - кредиторами денежных средств.

Отличительная особенность государственного кредита – участие в кредитных отношениях государства в лице его органов власти различных уровней в качестве кредитора или заемщика. Будучи кредитором, государство через центральный банк или казначейскую систему осуществляет кредитование:

1) приоритетных отраслей, региональных или местных органов, испытывающих необходимость в финансовых ресурсах при невозможности бюджетного финансирования со стороны коммерческих банков из-за факторов конъюнктурного характера;

2) коммерческих банков и других кредитных учреждений в процессе прямой или аукционной продажи кредитных ресурсов на рынке межбанковских кредитов. Как заемщик государство размещает государственные займы через банки или на рынке государственных краткосрочных ценных бумаг. Причина роста такого кредита – дефицит бюджетов, связанный главным образом с непроизводительными военными и управленческими расходами. Это основная форма государственного кредита. В мировой практике государственный кредит используется не только для привлечения финансовых ресурсов, но и как эффективный инструмент централизованного кредитного регулирования.

1.5. Международный кредит - движение ссудного капитала в сфере международных экономических отношений. Международный кредит – наиболее поздняя форма развития, когда экономические отношения вышли за национальные рамки. Кредит функционирует на международном уровне, его участниками могут становиться отдельные юридические лица, правительства государств, а также международные финансово-кредитные институты (Международный валютный фонд, Мировой банк, Европейский банк реконструкции и развития и др.). Этот кредит классифицируется по нескольким базовым признакам:

· по видам – на товарные, предоставленные экспортерами при отсрочке за товары или услуги, и валютные в денежной форме;

· по назначению - коммерческие, связанные с внешней торговлей, финансовые – прямые капиталовложения, погашение внешней задолженности, валютные интервенции;

· по валюте займа – в валюте страны - должника, страны- кредитора, третьей страны и в международной счетной денежной единице.

· по обеспеченности - защищенные (товарными документами, недвижимостью, ценными бумагами и др.) и бланковые – под обязательства должника (соло-вексель с одной подписью).

В экономике страны международный кредит играет двоякую роль: положительную – стимулируя ускорение развития производственных сил, расширение процесса производства, внешнеэкономическую деятельность, и отрицательную – обостряя противоречия рыночной экономики, форсируя перепроизводство товаров, усиливая диспропорции общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья.

Виды кредита.

По видам кредит классифицируется белее детально по организационно- экономическим признакам. Единых мировых стандартов видов нет. Каждая страна в зависимости от особенностей кредитных отношений устанавливает виды кредита по-своему.

В России виды кредита зависят от следующих факторов:

· срока оплаты ссуды ( краткосрочные, среднесрочные и долгосрочные)

· объекта кредитования (приобретение сырья, топлива, материалов в промышленности, разнообразных товаров в торговле; затрат на растениеводство и животноводство в сельском хозяйстве);

· отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю и т.д.);

· обеспеченности (прямые – ссуды выдают под конкретные товарно-материальные ценности; косвенные – предоставляются на покрытие кассового разрыва в платежном обороте и необеспеченные);

· платности за использование (платные – заемщик платит процент, бесплатные – заемщик лишь возвращает долг без оплаты процента).

Кредит также подразделяют на дешевый – с низким процентом и дорогой – с высоким. В мировой практике используются и другие критерии классификации видов кредита, например кредит для юридических и для физических лиц.

Похожие работы

... капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации. Структура современной кредитной системы Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых ...

... кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним свойствам, выступает как главное в содержании этой экономической категории. К сущности кредита примыкает и его природа, трактуемая как врожденные свойства, естественное состояние. В широком смысле природа кредита – это не какой-то его отдельный вид, а все ...

... , когда кредит может предоставляться лишь при наличии третьего субъекта - гаранта (юридического или физического лица). Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с ...

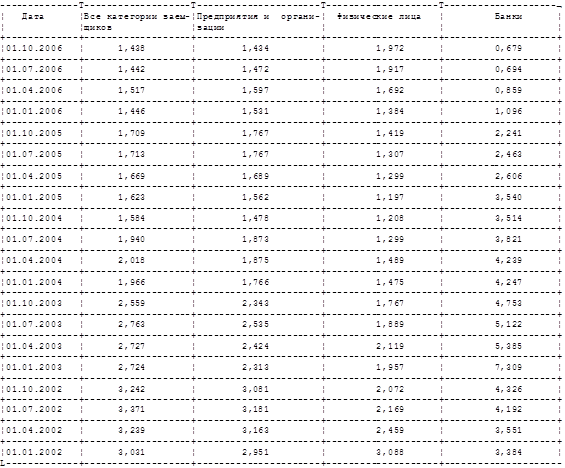

... методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств. По данным ФАС, на начало 2006 года ...

0 комментариев