Бюджетная классификация

Как отношение абсолютного прироста к уровню, принятому за базу сравнения

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков

Корреляционно-регрессионный анализ

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности

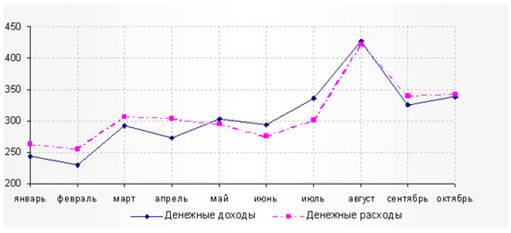

Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1)

Навигация

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков

Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

66150

знаков

24

таблицы

9

изображений

1. Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков.

Основные этапы проведения аналитической группировки – обоснование и выбор факторного и результативного признаков, подсчет числа единиц в в пределах созданных групп, а также исчисление средних размеров результативного показателя. Результаты группировки оформляют в таблице 2.2

Таблица 2.2

Группировка регионов по доходам бюджета

| Интервалы | Кол-во областей | Доходы бюджета, млн.руб. | Расходы бюджета, млн.руб. | ||

| Всего | В среднем | Всего | В среднем | ||

| 0,5 – 2,0 | 5 | 4,1 | 0,82 | 5,4 | 1,8 |

| 2,0 – 3,5 | 6 | 13,5 | 2,25 | 11,4 | 2,85 |

| 3,5 – 5,0 | 12 | 48 | 4 | 35,2 | 4,4 |

| 5,0 – 6,5 | 4 | 23,2 | 5,8 | 33,6 | 5,6 |

| 6,5 – 8,0 | 3 | 23,1 | 7,7 | 68,9 | 7,65 |

| ∑ | 30 | 111,9 ∑30 | 0,686 ∑30/30 | 154,5 ∑30 | 0,743 ∑30/30 |

Из табл.2 складываем все значения доходов бюджета, входящие в первый интервал, полученные значения вносим в табл.2.2, ячейку всего.

Пример: 0,7+0,5+1,2+0,9+0,8=4,1 (I)

Аналогично рассчитываем все значения расходов бюджета.

Для нахождения значения в ячейки доходы бюджета, в среднем, полученные значения ячейки всего делим на кол-во областей.

Пример: 4,1/5=1,85

Аналогично рассчитываем значения для расходов бюджета.

Вывод: В аналитической группировки с ростом доходов бюджета субъектов РФ наблюдается увеличение расходов бюджетных средств, т.е. прямая, достаточно-тесная взаимосвязь.

Сгруппируем имеющиеся признаки на группы (расчеты производим по табл.1, расходы бюджета)

R=Xmax - Xmin

R=8,7 – 1.7=7

I=R/n=7/5=1,4

Формируем интервалы:

Таблица 2.3

| № группы | Группы субъектов РФ по уровню доходов бюджета, млн. руб. | Число областей группы |

| 1 | 1,9 – 3,4 | 3 |

| 2 | 3,4 – 4,9 | 4 |

| 3 | 4,9 – 6,4 | 8 |

| 4 | 6,4 – 7,9 | 6 |

| 5 | 7,9 – 9,4 | 9 |

| Итого | 30 |

Похожие работы

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

0 комментариев