Бюджетная классификация

Как отношение абсолютного прироста к уровню, принятому за базу сравнения

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков

Корреляционно-регрессионный анализ

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности

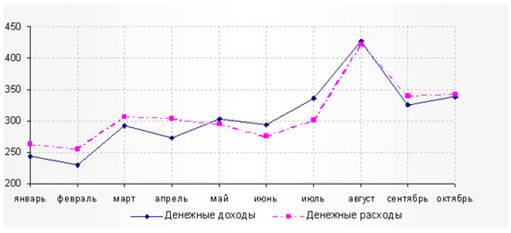

Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1)

Навигация

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности

Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

66150

знаков

24

таблицы

9

изображений

1. Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности.

2. Ошибку выборки доли регионов со средним доходом бюджета 5 млрд. руб. и более и границы, в которых будет находиться генеральная доля.

Решение.

Предельная ошибка выборки позволяет определить предельные значения характеристик генеральной совокупности и их доверительные интервалы:

для средней ![]() ;

; ![]() ; (2.10)

; (2.10)

для доли ![]() ;

; ![]() . (2.11)

. (2.11)

Это означает, что с заданной вероятностью можно утверждать, что значение генеральной средней следует ожидать в пределах от ![]() до

до ![]() .

.

Аналогичным образом может быть записан доверительный интервал генеральной доли: ![]() ;

; ![]()

![]() .

.

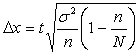

1. При механическом отборе предельная ошибка выборки для средней определяется по формуле:

, (2.12)

, (2.12)

Где t ─ нормированное отклонение ─ «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки; ![]() – генеральная дисперсия (дисперсия признака в генеральной совокупности) – это средняя арифметическая квадратов отклонений отдельных значений признака от их средней арифметической;

– генеральная дисперсия (дисперсия признака в генеральной совокупности) – это средняя арифметическая квадратов отклонений отдельных значений признака от их средней арифметической; ![]() – относительное число единиц.

– относительное число единиц.

Рассчитаем предельную ошибку по формуле (2.12):

![]() или 25% (по условию);

или 25% (по условию);

По данным Ф(t) для вероятности 0,683 находим t = 1 (см. табл. 2.4)

Таблица 2.4

Удвоенная нормированная функция Лапласа

| t | 1,00 | 1,96 | 2,00 | 2,58 | 3,00 |

| ф(t) | 0,683 | 0,95 | 0,954 | 0,99 | 0,997 |

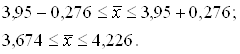

оверительный интервал (пределы) генеральной средней исчисляем, исходя из двойного неравенства (2.10):

Таким образом, с вероятностью 0,683 можно утверждать, что средний доход бюджета регионов, в генеральной совокупности, колеблется в пределах от 3,621 до 4,179.

2. Предельную ошибку доли определяем по формуле бесповторного отбора (механическая выборка всегда является бесповторной):

(2.13)

(2.13)

Число регионов со среднем доходом бюджета 5 млрд. руб. и более равно 7, т.е. m = 7, а ![]() .

.

Находим предельную ошибку доли по формуле (2.13):

Доверительные пределы генеральной доли исчисляем, исходя из двойного неравенства (2.11):

![]()

0,166![]() 0,3

0,3

Таким образом, с вероятностью 0,683 можно утверждать, что доля регионов со среднем доходом бюджета 5 млрд. руб. и более колеблется от 16,6 до 30%.

Задание 4

Исполнение регионального бюджета в процентах к валовому региональному продукту (ВРП) характеризуется следующими данными:

Таблица 2.5

| Месяц | Налоговые поступления | ||

| 2002 г. | 2003 г. | 2004 г. | |

| Январь | 2,5 | 2,6 | 2,4 |

| Февраль | 2,6 | 2,7 | 2,3 |

| Март | 3 | 2,8 | 2,5 |

| Апрель | 2,9 | 2,8 | 2,1 |

| Май | 2,8 | 2,7 | 2,3 |

| Июнь | 2,7 | 2,8 | 2,2 |

| Июль | 2,9 | 2,7 | 2,6 |

| Август | 2,8 | 2,7 | 2,6 |

| Сентябрь | 2,9 | 2,8 | 2,7 |

| Октябрь | 3 | 2,9 | 2,8 |

| Ноябрь | 3,1 | 3 | 3 |

| Декабрь | 3,2 | 2,9 | 3,3 |

ВРП в 2002 г. Составил 26 млрд. руб., а в 2003 и 2004 гг. соответственно 29,1 млрд. и 32,2 млрд. руб.

Для анализа сезонных колебаний налоговых поступлений в регионе:

1. Определите индексы сезонности методом простой средней.

2. Постройте график сезонной волны.

3. Осуществите прогноз налоговых поступлений в процентах к ВРП по месяцам 2005 г. при условии, что доля налоговых поступлений в ВРП региона в 2005г. составил 70%. Решение.

1. Индекс сезонности вычисляется по формуле:

![]()

где yi – средняя для каждого месяца; у – среднемесячный уровень для всего месяца.

Средний индекс сезонности для 12 месяцев должен быть равен 100%, тогда сумма индексов должна составлять 1200.

Анализ данных табл. 4.2 позволяет сделать следующие выводы:

· Налоговые поступления характеризуются резко выраженной сезонностью;

· Наименьшими налоговыми поступлениями характеризуется январь (91,28%), а наибольшими – декабрь (114,4%).

Таблица 2.6

Индексы сезонности налоговых поступлений

| Месяц | Налоговые поступления | Is | |||

| 2002 г. | 2003 г. | 2004 г. | Среднемесячная | ||

| Январь | 2,5 | 2,6 | 2,4 | 2,50 | 91,28 |

| Февраль | 2,6 | 2,7 | 2,3 | 2,53 | 92,49 |

| Март | 3 | 2,8 | 2,5 | 2,77 | 101,01 |

| Апрель | 2,9 | 2,8 | 2,1 | 2,60 | 94,93 |

| Май | 2,8 | 2,7 | 2,3 | 2,60 | 94,93 |

| Июнь | 2,7 | 2,8 | 2,2 | 2,57 | 93,71 |

| Июль | 2,9 | 2,7 | 2,6 | 2,73 | 99,80 |

| Август | 2,8 | 2,7 | 2,6 | 2,70 | 98,58 |

| Сентябрь | 2,9 | 2,8 | 2,7 | 2,80 | 102,23 |

| Октябрь | 3 | 2,9 | 2,8 | 2,90 | 105,88 |

| Ноябрь | 3,1 | 3 | 3 | 3,03 | 110,75 |

| Декабрь | 3,2 | 2,9 | 3,3 | 3,13 | 114,40 |

| Итого | 34,4 | 33,4 | 30,8 | 32,87 | 1200,00 |

| В среднем | 2,87 | 2,78 | 2,57 | 2,74 | |

Похожие работы

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

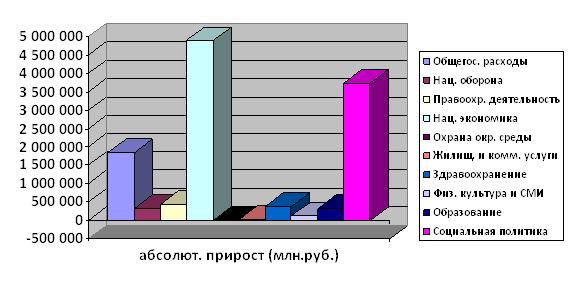

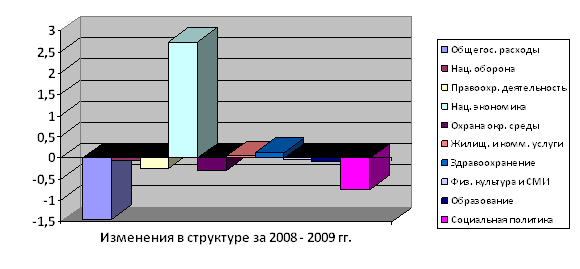

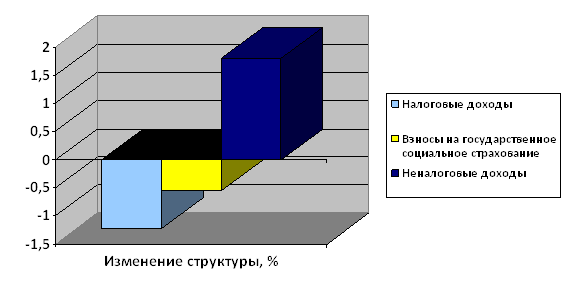

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

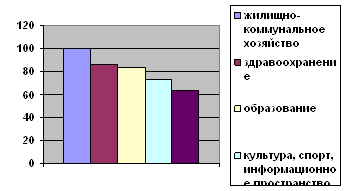

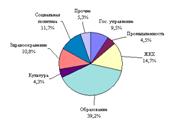

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

0 комментариев