Бюджетная классификация

Как отношение абсолютного прироста к уровню, принятому за базу сравнения

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков

Корреляционно-регрессионный анализ

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности

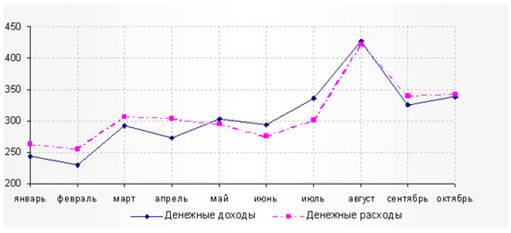

Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1)

Навигация

Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1)

Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

66150

знаков

24

таблицы

9

изображений

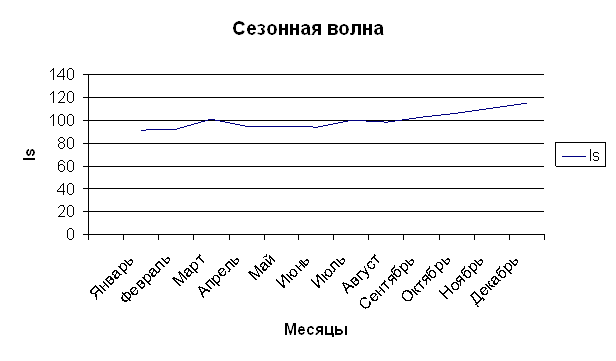

2. Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1).

Данные расчетов и графика показывают, что поступление налогов в бюджет имеет сезонный характер с незначительным их увеличением в первом и четвертом кварталах. Это говорит о необходимости уменьшения амплитуды колебаний в поступлении налогов в бюджет, с целью снижения воздействия сезонности на стабильность денежного рынка.

Рис. 4.1 Сезонная волна налоговых поступлений (изменение индексов сезонности в течение года).

Рис. 4.1 Сезонная волна налоговых поступлений (изменение индексов сезонности в течение года).

3.

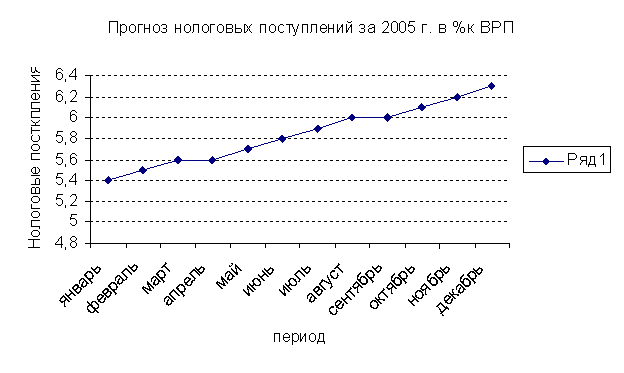

Прогноз налоговых поступлений за 2005 г. в % к ВРП

| Месяц | Налоговые поступления в % к ВРП | |||

| 2002 | 2003 | 2004 | 2005 | |

| январь | 2,5 | 2,6 | 2,4 | 5,4 |

| февраль | 2,6 | 2,7 | 2,3 | 5,4 |

| март | 3,0 | 2,8 | 2,5 | 5,6 |

| апрель | 2,9 | 2,8 | 2,1 | 5,6 |

| май | 2,8 | 2,7 | 2,3 | 5,7 |

| июнь | 2,7 | 2,8 | 2,2 | 5,8 |

| июль | 2,9 | 2,7 | 2,6 | 5,9 |

| август | 2,8 | 2,7 | 2,6 | 6,0 |

| сентябрь | 2,9 | 2,8 | 2,7 | 6,0 |

| октябрь | 3,0 | 2,9 | 2,8 | 6,1 |

| ноябрь | 3,1 | 3,0 | 3,0 | 6,2 |

| декабрь | 3,2 | 2,9 | 3,3 | 6,3 |

Прогноз налоговых поступлений в % к ВРП по месяцам 2005 года осуществлен при условии, что доля налоговых поступлений в ВРП региона в 2005 году составила 70 %.

На примере налоговых поступлений по месяцам за 2004 год сделаем выравнивание ряда динамики поступлений по прямой

t- время (порядковый номер периода);

y- фактические уровни ряда

| Месяц |

|

|

|

|

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь | -11 -9 -7 -5 -3 -1 1 3 5 7 9 11 | 121 81 49 25 9 1 1 9 25 49 81 121 | -26.4 -20.7 -17.5 -10.5 -6.9 -2.2 2.6 7.8 13.5 19.6 27 36.3 | 2.13 2.21 2.29 2.37 2.45 2.53 2.61 2.69 2.77 2.85 2.93 3.01 |

| Итого | ∑ | ∑ |

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Для 2005 года ![]() , значит

, значит ![]()

Уравнение ![]() для 2005 года будет иметь вид

для 2005 года будет иметь вид ![]() .

.

Аналитическая часть

(Статистический анализ налоговых доходов)

Анализ статистических показателей государственного бюджета предполагает изучение показателей структуры доходов (расходов) государственного бюджета , степени исполнения государственного бюджета ,закономерностей формирования доходной части бюджета и расходования бюджетных средств; определение роли и экономического значения основных источников доходов в общем объеме доходов бюджета , выявление расходных статей , вызывающих дефицит государственного бюджета; анализ источников финансирования государственного бюджета.

Относительные показатели доходов (расходов) государственного бюджета ,позволяющие определить долю каждого раздела доходов (или расходов) в общем объеме доходов (расходов) и сделать выводы о самых значимых статьях доходной (расходной) части государственного бюджета, являются важнейшими аналитическими показателями.

Рассмотрим структуру доходной и расходной частей федерального бюджета за 2004 год в части налоговых доходов (табл. 3.1).

Таблица 3.1

Исполнение Федерального бюджета Российской Федерации в 2004 году

| Статьи бюджета | Утверждено ФЗ «О Федеральном бюджете на 2004 г.»млр.руб. | Фактически исполнено млр.руб. | Фактически исполнено в % к утвержденному бюджету |

| А | 1 | 2 | 3 |

| 1.Доходы всего | 3273,8 | 3428,9 | 104,7 |

| 1.1. Налоговые доходы | 2071,4 | 2712,1 | 103,8 |

| 1.2. Налог на прибыль | 187,2 | 205,7 | 109,9 |

| 1.3. Налог на игорный бизнес | 259,9 | 264,6 | 101,8 |

| 1.4. Налог на операции с ценными бумагами | 824 | 121,3 | 14,7 |

| 1.5. НДС | 1023,6 | 1069,7 | 104,5 |

| 1.6. Акцизы | 110,5 | 109,7 | 99,3 |

| 1.7. Налог на пользование природными ресурсами | 419,2 | 434,3 | 103,6 |

| 1.8. ЕСН | 438,2 | 442,2 | 100,9 |

| 1.9. Налог на пользование объектами водных биоресурсов | 3,9 | 4,2 | 108,6 |

| 1.10.Прочие налоги | 23,3 | 181,7 | 101,4 |

| 2.Расходы всего | 2768,1 | 2708,6 | 98,8 |

| 2.1.Национальная оборона | 411,5 | 410,7 | 99,8 |

| 2.2.Фундаментальные исследования и содействие НТП | 46,2 | 48 | 103,9 |

| 2.3.Сельское хозяйство и рыболовство | 29,6 | 25,04 | 84,6 |

| 2.4.Промышленность,энергетика и строительство | 67,6 | 64,15 | 94,9 |

| 2.5.Образование | 117,8 | 120,6 | 102,4 |

| 2.6.Культура и искусство | 16,1 | 16,3 | 101,2 |

| 2.7.Здравоохранение и физкультура | 47,1 | 47,3 | 100,4 |

Источник: Пресс-релиз к заседанию Правительства РФ рт 26.05.2005 http:// www/.govrnment.gov.ru/

По данным таблицы 3.1 рассчитаем структуру доходов (расходов) Федерального бюджета утвержденного и фактически исполненного. Относительные показатели доходов государственного бюджета позволяют определить долю каждой статьи дохода в общем объме доходов и сделать выводы о самых значимых статьях доходной части государственного бюджета.

Таблица 3.2

Структура доходов Федерального бюджета

| Статьи расходов Бюджета | Уд. Вес доходов по отдельным статьям ко всем доходам утвержденного бюджета,% | Уд. Вес доходов по отдельным статьям ко всем доходам факт. Исполнения бюджета,% |

| А | 1 | 2 |

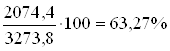

| 1. Налоговые доходы | 63,27 | 79,10 |

| 2. Налог на прибыль | 5,72 | 6,00 |

| 3. Налог на игровой бизнес | 7,94 | 7,72 |

| 4. Налог на операции с ценными бумагами | 25,17 | 3,54 |

| 5. НДС | 31,27 | 31,20 |

| 6. Акцизы | 3,38 | 3,20 |

| 7. Налог на пользование природными ресурсами | 12,80 | 12,67 |

| 8. ЕСН | 13,39 | 12,90 |

| 9. Налог на пользование объектами водных биоресурсов | 0,12 | 0,12 |

| 10. Прочие налоги | 0,71 | 5,30 |

Для расчета данных графы 1 и 2 таблицы 3.2 используем данные таблицы 3.1, тогда:

Строка 1 гр.1 = строка 1.1. гр.1: строку 1 гр.1 =  ;

;

Строка 1 гр.2 = строка 1.1. гр.2: строку 1 гр.2 =  .

.

По строкам 2 − 10 расчеты делаются аналогично[4].

На протяжении ряда лет наибольшую долю в фактическом объеме доходов федерального бюджета составляют налоговые доходы:

Налоговых доходов в 2004 году поступило в сумме 2712,1 млрд. руб. (103,8% к годовым бюджетным назначениям). Их доля в общей сумме доходов федерального бюджета составила 79,1% (в 2002-2003 годах их доля в общей сумме доходов была меньше - соответственно 76,9% и 78,5%).

Большая часть налоговых поступлений федерального бюджета в 2004 году была обеспечена поступлениями налога на добавленную стоимость (НДС) (31,27 % от общего объема налоговых доходов), платежей за пользование природными ресурсами (12,67%), налога на прибыль организаций (6%), акцизов (3,2%).

Превышение фактического поступления налоговых доходов над запланированными на 2004 год составило 640,7 млн. руб. При этом изменение макроэкономических показателей в 2004 году привело к увеличению налоговых доходов на., в том числе:

- в результате роста объема ВВП ;

- за счет роста цен на энергоносители ;

- за счет увеличения объемных показателей (добычи природных ресурсов, объемов экспорта и импорта, подакцизной продукции);

изменение курса доллара и евро .

- за счет изменения структуры налогооблагаемой базы

Поступления в федеральный бюджет доходов от уплаты налога на прибыль организаций составили в 2004 году 205,7 млрд. рублей, или 109,9% от годовых бюджетных назначений. По сравнению с 2003 годом они выросли на 34,8 млрд. руб., или на 20,3%, несмотря на снижение ставки с 1 января 2004 года.

Одним из основных факторов, повлиявших на рост поступлений налога на прибыль организаций, явилось улучшение результатов финансово-хозяйственной деятельности организаций в 2004 году, а также улучшение налогового администрирования. На увеличение поступлений налога на прибыль организаций в 2004 году также оказало влияние снижение доли убыточных организаций по сравнению с 2003 годом.

Вследствие вышеуказанных факторов увеличилась (по предварительной оценке) налоговая база для исчисления налога.

Кроме того, изменилась структура поступлений налога на прибыль организаций в федеральный бюджет относительно 2003 года: снизился удельный вес налога на прибыль организаций с доходов, полученных в виде дивидендов, и доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам.

Таблица 3.3

Структура расходов Федерального бюджета

| Статьи расходов Бюджета | Уд. Вес расходов по отдельным статьям ко всем расходам утвержденного бюджета,% | Уд. Вес расходов по отдельным статьям ко всем расходам факт. Исполнения бюджета,% |

| А | 1 | 2 |

| 1. Национальная оборона | 14,86 | 15,20 |

| 2. Фундаментальные исследования и содействие НТП | 1,67 | 1,77 |

| 3. Сельское хозяйство и рыболовство | 1,07 | 0,92 |

| 4. Промышленность, энергетика и строительство | 2,44 | 2,37 |

| 5. Образование | 4,25 | 4,45 |

| 6. Культура и искусство | 0,58 | 0,60 |

| 7. Здравоохранение и физкультура | 1,70 | 1,75 |

Для расчета данных графы 1 и 2 таблицы 3.3 используем данные таблицы 3.1, тогда:

Строка 1 гр.1 = строка 2.1. гр.1: строку 2 гр.1 =  ;

;

Строка 1 гр.2 = строка 2.1. гр.2: строку 2 гр.2 =  .

.

Строка 2 гр.1 = строка 2.2 гр.1: строку 2 гр.2 =

Строка 2 гр.2 = строка 2,2 гр.1: строку 2гр.2 =![]()

По строкам 3 − 7 расчеты делаются аналогично[5].

Исполнение федерального бюджета по расходам в отчетном периоде проходило в целом с незначительным недовыполнением плана, предусмотренного уточненной сводной бюджетной росписью (98,8%)

По ряду разделов функциональной классификации отмечается превышение объемов финансирования федерального бюджета по расходам над показателями уточненной бюджетной росписи, в частности: "Образование" (2,8 млрд. рублей), "Фундаментальные исследования и содействие научно-техническому прогрессу" (1,8 млрд. рублей) "Культура, искусство и кинематография" (0,2 млрд. рублей), "Здравоохранение и физическая культура" (0,2 млрд. рублей). Это обусловлено отражением в составе расходов федерального бюджета по данным разделам средств, полученных от сдачи в аренду федерального недвижимого имущества, закрепленного за соответствующими учреждениями науки, образования, здравоохранения и культуры.

Расходы на национальную оборону, правоохранительную деятельность и обеспечение безопасности государства профинансированы в основном в полном соответствии с уточненной бюджетной росписью (на уровне 99,9% и 99,8%, соответственно).

Недоисполнение федерального бюджета в 2004 году по расходам отмечалось по разделу "Сельское хозяйство и рыболовство" (исполнено на 84,6% в силу, прежде всего, того, что в 2004 году практически не проводились закупочные интервенции на рынке продовольственного зерна). Кроме того, по итогам 2004 года не в полном объеме профинансированы расходы федерального бюджета по разделу “Промышленность, энергетика и строительство” (94,9%), что обусловлено как объективными факторами (объем предъявленных гражданами к погашению жилищных сертификатов составил меньше запланированного), так и недостатками в работе главных распорядителей (несвоевременным заключением договоров с заказчиками-застройщиками и представлением предложений по уточнению сводной бюджетной росписи, нецелевым использованием средств федерального бюджета).

Статистический анализ данных государственного бюджета предполагает исчисление цепных и базисных индексов (относительных величин динамики), позволяющих сделать вывод об интенсивности изменения показателей во времени. Для этого возьмем основные показатели исполнения федерального бюджета Российской Федерации за 2003-2004 г.г. (табл. 3.4).

Таблица 3.4

Основные характеристики федерального бюджета за 2003-2004 г.¹

| 2003 год - исполнение | 2004 год - закон | 2004 год - исполнение | ||||

| млрд. рублей | в % к ВВП (13201,1) | млрд. рублей | млрд. рублей | в % к ВВП (16778,8) | в % к годовым бюджетным назначениям | |

| 2586,2 | 19,6 | 3273,8 | 3428,9 | 20,4 | 104,7 | |

| в том числе: | ||||||

| Доходы без единого социального налога | 2221,6 | 16,8 | 2835,6 | 2986,7 | 17,8 | |

| Единый социальный налог | 364,6 | 2,8 | 438,2 | 442,2 | 2,6 | 100,9 |

| II. Расходы | 2372 | 18 | 2768,1 | 2708,6 | 16,1 | 97,8 |

| 220,9 | 1,7 | 246,6 | 204,7 | 1,2 | 83 | |

| I. Доходы | 2151,1 | 16,3 | 2521,4 | 2503,8 | 14,9 | 99,3 |

| в том числе: | ||||||

| Непроцентные расходы без единого социального налога | 1782,9 | 13,5 | 2083,2 | 2062,5 | 12,3 | |

| III. Профицит | 214,2 | 1,6 | 505,7 | 720,3 | 4,3 | |

¹Источник :Агентство экономической информации «Прайм-ТАСС» (www.prime-tass. ru)

На основании данных таблицы 3.4 проведем следующие расчеты:

Таблица 3.4

Доходы консолидированного бюджета Российской Федерации в 2003-2004 гг.

(млрд. руб.)

| Год | Доходы млрд. Руб. | Абсолютный прирост, млрд.руб. | Темп роста, % | Темп прироста, % | Абсолютная величина 1% прироста,млр. руб. | Пункты роста,% | ||||

| постоянная база | переменная база | постоянная база | переменная база | постоянная база | переменная база | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 2000 | 1132,1 | |||||||||

| 2003 | 2586,2 | 1454,1 | 1454,1 | 228,44 | 228,44 | 128,44 | 128,44 | 11,32 | 128,44 | |

| 2004 | 3428,9 | 2296,8 | 824,7 | 302,88 | 132,58 | 202,88 | 32,58 | 25,86 | 80,44 | |

| Итого | 7147,2 | |||||||||

При расчете показателей использовались следующие формулы[6]:

1) Абсолютный прирост (базисный) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

2) Абсолютный прирост (цепной) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий уровень ряда.

– предшествующий уровень ряда.

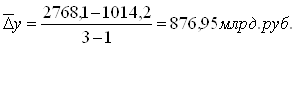

3) Средний абсолютный прирост  , где

, где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень ряда, n – количество уровней.

– последний уровень ряда, n – количество уровней.

4) Коэффициент роста (базисный)  , где

, где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

5) Коэффициент роста (цепной)  , где

, где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий уровень ряда.

– предшествующий уровень ряда.

6) Средний коэффициент роста  , где

, где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень ряда, n – количество уровней ряда.

– последний уровень ряда, n – количество уровней ряда.

7)Темп роста ![]() % (по этой формуле рассчитываются цепные, базисные и средний показатель).

% (по этой формуле рассчитываются цепные, базисные и средний показатель).

8)Темп прироста ![]() % (по этой формуле рассчитываются цепные, базисные и средний показатель).

% (по этой формуле рассчитываются цепные, базисные и средний показатель).

9) Абсолютное значение одного процента прироста  .

.

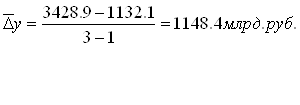

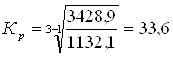

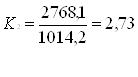

Из приведенных данных видно, что доходы бюджета за рассматриваемый период постоянно росли: от 1132,1 млрд.. рублей (в фактически действовавших ценах) в 2000 г. до 3428,9 млрд. руб. в 2004 году. Проведенные подсчеты показали, что прирост доходов бюджета происходил из года в год (базисные показатели абсолютного прироста постоянно увеличиваются).

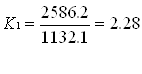

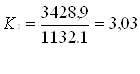

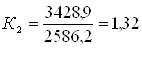

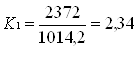

Об этой тенденции свидетельствуют и показатели коэффициента роста: на фоне стабильного роста базисных показателей происходит уменьшение цепных показателей. Максимальный цепной коэффициент роста был в 2003г. (2,28), он достиг своего минимального значения в 2004 г. и составил 1,32. Средний коэффициент роста составил 33,65.

Эту же тенденцию можно проследить при анализе темпов роста и прироста. Необходимо сделать одно замечание: по каждому из этих показателей наблюдается снижение значений в 2004 году. Особое же внимание следует уделить абсолютным значениям 1% прироста. Минимальный темп прироста был в 2003 г. (128,44%), ему соответствовало минимальное абсолютное значение 1% прироста (11,32 млрд.. руб.). Аналогично, в 2004 г. темп прироста был максимальным (202,88 %), ему соответствовало максимальное абсолютное значение 1% прироста (25,86 млрд.. руб).

Таблица 3.5

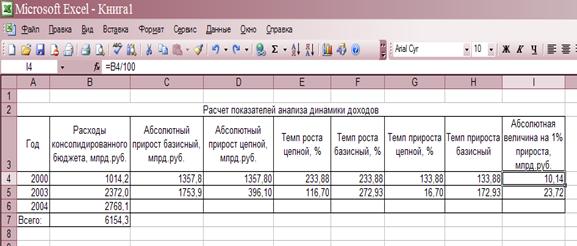

Расходы консолидированного бюджета Российской Федерации в 2003-2004 гг. (млрд. руб.)

| Год | Расходы млрд. Руб. | Абсолютный прирост, млрд.руб. | Темп роста, % | Темп прироста, % | Абсолютная величина 1% прироста,млр. руб. | Пункты роста,% | ||||

| постоянная база | переменная база | постоянная база | переменная база | постоянная база | переменная база | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 2000 | 1014,2 | |||||||||

| 2003 | 2372,0 | 1357,8 | 1357,8 | 233,88 | 233,88 | 133,88 | 133,88 | 10,14 | 133,88 | |

| 2004 | 2768,1 | 1753,9 | 396,1 | 272,93 | 116,7 | 172,93 | 16,70 | 23,72 | 39,05 | |

| Итого | 6154,3 | |||||||||

При расчете показателей использовались следующие формулы[7]:

6) Абсолютный прирост (базисный) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

7) Абсолютный прирост (цепной) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий уровень ряда.

– предшествующий уровень ряда.

8) Средний абсолютный прирост , где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень ряда, n – количество уровней.

– последний уровень ряда, n – количество уровней.

9) Коэффициент роста (базисный) , где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда (за базу взят первый уровень ряда, то есть данные за 2000 г.).

10) Коэффициент роста (цепной) , где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий уровень ряда.

– предшествующий уровень ряда.

6) Средний коэффициент роста , где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень ряда, n – количество уровней ряда.

– последний уровень ряда, n – количество уровней ряда.

7)Темп роста ![]() % (по этой формуле рассчитываются цепные, базисные и средний показатель).

% (по этой формуле рассчитываются цепные, базисные и средний показатель).

8)Темп прироста ![]() % (по этой формуле рассчитываются цепные, базисные и средний показатель).

% (по этой формуле рассчитываются цепные, базисные и средний показатель).

9) Абсолютное значение одного процента прироста .

В период 2003-2004 г. наблюдалось увеличение базовых показателей абсолютного прироста с 1357,8 (2003 г.) до 1753,9 млрд. руб. (2004 г.).

На фоне стабильного роста базисных показателей происходит уменьшение цепных показателей. Максимальный цепной коэффициент роста был в 2003 г. (2,34), он достиг своего минимального значения в 2004 г. и составил 1,17..Интересно отметить, что, в случае с динамикой расходов бюджета, минимальное абсолютное значение 1% прироста (10,14) приходится на год с минимальным темпом прироста (133,88) – 2003г., Это означает, что при увеличении темпов роста доходов консолидированного бюджета, на каждый процент прироста приходилось меньше дополнительных денег.

Таким образом, мы проанализировали интенсивность изменения во времени, динамику и структуру доходной и расходной частей государственного бюджета.

Заключение

Сейчас Российская Федерация находится в процессе экономического становления. Поэтому, очень важно правильно и грамотно осуществлять экономическое регулирование государства, одним из механизмов которого является бюджетная система государства и включенный в нее государственный бюджет. Бюджет является источником финансирования многих составных частей государства, таких как: армия, наука, культура и т.д. С помощью бюджета стимулируются наиболее важные отрасли экономики. В итоге, при помощи бюджета государство может выполнять свои функции.

Для нормального существования и развития нашего государства необходимо продумано регулировать и движение денежных средств, так как сильная устойчивая система регулирования денежных потоков способствует надежному функционированию государства, гармоничному развитию экономических и социальных отношений, росту благосостояния, как государства так и его граждан.

Бюджетные отношения характеризуются большим многообразием, поэтому их показатели отражают разные механизмы перераспределения финансовых ресурсов вертикального и горизонтального характера (межотраслевой и межтерриториальный). Статистические данные о государственном бюджете выполняют очень важную задачу так как с их помощью можно определить, как поступают в распоряжение государства финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих ресурсов объему общественных потребностей и их составляющим, ранжированным в порядке первоочередности.

Статистические данные также позволяют проанализировать, в какой степени потребности государственного управления в расходах и кредитах могут быть удовлетворены за счет имеющихся в наличии ресурсов, без привлечения заемных средств или средств, накопленных за прошлые периоды. Этот принцип положен в основу классификаций государственного бюджета.

Без статистических расчетов нельзя определить степень исполнения государственного бюджета, сравнить фактические показатели с установленными, установить причины дефицита ( или профицита) бюджета, проанализировать величину налоговых задолженностей, тенденции изменения основных показателей государственного бюджета во времени.

Необходимо отметить, что конечным результатом существования любого государства, на мой взгляд, является экономическое благополучие и процветания его граждан. Надежная бюджетная система является одним из важнейших структур государства, поэтому, для достижения главной цели государства необходимо постоянно развивать и совершенствовать науку, характеризующую своими показателями и методами финансовую систему страны, т.е. статистику.

Список используемой литературы

1. Бюджетный кодекс Российской федерации. Принят ГД РФ 17.07.98.с изменениями, внесенными ФЗ от 31..12.99 и ФЗ от 5.08.2000.

2. Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. − М.: Аудит, ЮНИТИ, 1998. − 247с.

3. Российский Статистический Ежегодник 2004: стат.сб./Росстат. М,2004-725с.

4. Рябушкин Б.Т. Основы статистики финансов: уч. пособие. − М.: Финстатинформ, 1997. − 80 с.

5. Социальная статистика: Учебник/Под ред. И.И.Елисеевой.- М.: Финансы и статистика,2001.

6. Теймурова Т.Ю. Финансовая статистика: уч. пособие.− Калуга: Издательский дом «Эйдос», 2003. − 330с.

7. www.government.gov.ru Агентство экономической информации «Прайм − ТАСС»

7. www.prime-tass.ru Пресс-релиз к заседанию Правительства РФ рт 26.05.2005

[1] Рябушкин Б.Т. Основы статистики финансов. − М.: Финстатинформ, 1997. − С. 27.

[2] Бюджетный кодекс. Часть 2. Раздел 1. Глава 5. Статья 28

[3] Бюджетный кодекс. Часть 2. Раздел 1. Глава 4. Статья 19.

[4] Теймурова Т.Ю. Финансовая статистика. − Калуга: Издат. Дом «Эйдос»,2003. − С. 245

[5] Теймурова Т.Ю. Финансовая статистика. − Калуга: Издат. Дом «Эйдос»,2003. − С. 245

[6] Гусарев В.М. Теория статистики. − М.: Аудит , ЮНИТИ, 1998. С. 127 − 138.

[7] Гусарев В.М. Теория статистики. − М.: Аудит , ЮНИТИ, 1998. С. 127 − 138.

Похожие работы

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

0 комментариев