Навигация

Статистическое изучение основных фондов

39876

знаков

19

таблиц

6

изображений

Содержание

Введение………………………………………………………………………….. 3

1. Основные фонды: понятие и состав ………………………………………… 5

2. Виды оценки основных фондов и их баланс ……………………………….. 8

3. Показатели движения, состояния и использования основных фондов …...13

Расчетная часть ………………………………………………………………….17

Аналитическая часть ……………………………………………………………34

Заключение ………………………………………………………………………39

Список использованной литературы …………………………………………..40

ВВЕДЕНИЕ

Национальное богатство Российской Федерации представляет собой совокупность ресурсов (экономических активов), составляющих необходимые условия производства товаров, оказание услуг и обеспечения жизнедеятельности людей. Национальное богатство состоит из экономических объектов, характерным признаком которых является возможность получения их собственниками экономической выгоды. Главенствующую роль среди этих объектов принадлежит основным фондам. На их долю приходится более 90% национального имущества России.

Основные фонды (основные средства, основной капитал) – это часть национального богатства, созданная в процессе производства, которая длительное время неоднократно или постоянно используется в неизменной натурально-вещественной форме в экономике, постепенно перенося свою стоимость на создаваемый продукт и услуги.

Статистика основных фондов изучает объем, состав, распределение, состояние и использование основных фондов, процесс их воспроизводства.

Задачами статистики основных фондов являются:

- определение объема и изучение состава основных фондов;

- изучение динамики основных фондов;

- характеристика состояния основных фондов;

- характеристика эффективности основных фондов;

- характеристика вооруженности труда основными фондами.

В данной курсовой работе рассматриваются основные фонды, как экономическая категория, ее оценка, а также показатели, характеризующие состояние, наличие, движение и износ основных средств.

Задачами расчетной части курсовой работы выступают:

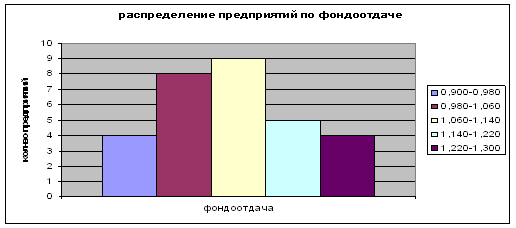

- исследование структуры основных фондов;

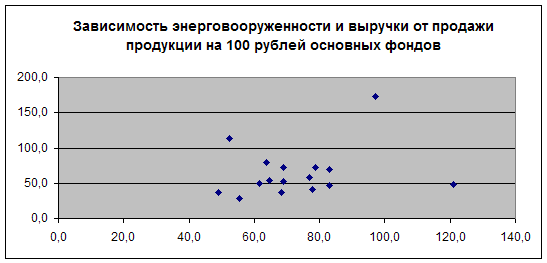

- выявление наличия корреляционной связи между эффективностью использования основных фондов и среднем объемом выпускаемой предприятием продукции, установление направления связи и измерения ее тесноты;

- применение выборочного метода в финансово-экономических задачах;

- использование балансового статистического метода в финансово-экономических задачах.

Аналитическая часть направлена на изучение динамики основных фондов России за 6 лет с помощью цепных и базисных показателей с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

1. ОСНОВНЫЕ ФОНДЫ: ПОНЯТИЕ И СОСТАВ

Одним из важнейших элементов национального богатства являются основные фонды.

Основные фонды – созданные общественным трудом потребительные стоимости, которые длительное время в неизменном натурально-вещественной форме используются в народном хозяйстве. [9, c. 316]

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для представления организацией за плату во временной владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычно операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем. [4]

Основные фонды являются тем элементом национального хозяйства, оценка которого на сегодняшний день максимально приближена к методологии СНС 1993, что стало возможным благодаря внедрению в практику государственной статистики Общероссийского классификатора основных фондов (ОКОФ). Общероссийский классификатор основных фондов (ОКОФ) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации Российской Федерации (ЕСКК) и разработан в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики.

Статистическое изучение основных фондов начинается с определения их общего объема, при этом единицей учета служит инвентарный объект (устройство, предмет или комплекс предметов со всеми приспособлениями, образующими единое целое, например здание, станок, компьютер и т.п.). При оценке объема основных фондов в статистике приходиться сталкиваться с тем, что состав инвентарных объектов неоднороден и по назначению, и по срокам функционирования, и по отраслевой принадлежности. [3, c.48]

Основные фонды по назначению и сфере применения делятся на производственные и непроизводственные. При этом среди основных производственных фондов выделяются фонды промышленности, строительства, сельского хозяйства и других производственных отраслей. Среди непроизводственных основных фондов выделяют фонды образования, науки, здравоохранения и т.д. Основные фонды промышленного предприятия также делятся на промышленно-производственные, прямо или косвенно участвующие в производстве промышленной продукции и переносящие свою стоимость на эту продукцию, и непромышленные – производственные (строительство, сельское хозяйство и т.п.) – непроизводственные (жилищное хозяйство, здравоохранение, образование и т.п.).[12, c. 182]

Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относят: здания, сооружения, машины и сооружения, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения, прочие виды материальных основных фондов.

Нематериальные основные фонды (нематериальные активы) – это объекты интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Нематериальные основные фонды включают:

- геологические изыскания и разведку недр;

- компьютерное программное обеспечение и базы данных, которые предприятие предполагает использовать в производстве более одного года, независимо от того, куплены они на рынке или произведены для собственного использования;

- оригинальные произведения развлекательного жанра, литературы или искусства, поскольку предприятия, владеющие такими фондами, могут их продавать либо использовать в производстве неоднократно в течение более одного года;

- наукоемкие промышленные технологии, топологии интегральных микросхем, секреты производства (ноу-хау), торговые знаки, патенты, т.е. объекты интеллектуальной собственности, права владения которыми позволяют предприятию, как продавать данные нематериальные фонды, так и использовать их в производстве в течение более одного года. [8, c. 156]

Информационной базой изучение основных фондов являются данные форм статистической отчетности, результаты выборочных наблюдений, данные бухгалтерского и первичного учета. Крупные и средние организации представляют в органы государственной статистики ежегодную форму статистического наблюдения № 11 – «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». В этом отчете содержатся данные о наличии, движении, видовом составе и отраслевой структуре основных фондов, их амортизации, капитальном и текущем ремонте, среднегодовой стоимости, некоторые данные о других нефинансовых активах, не относящихся активах, не относящихся по существующей методологии учета к основным фондам. Бюджетные и другие некоммерческие организации представляют в органы статистики форму № 11 (краткую), которая содержит сокращенный набор показателей. Данные об основных фондах малых предприятий получают на основе выборочных наблюдений, а также расчетными методами.[11, c. 306-308]

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев