Классификация национального богатства и основных фондов

Виды оценки основных фондов

Износ и амортизация основных фондов

Балансы основных фондов

Показатели состояния, движения, воспроизводства и эффективности использования основных фондов

Применение балансового метода в изучении основных фондов

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

Навигация

Основные фонды как объект статистического изучения

Основные фонды как объект статистического изучения

71684

знака

21

таблица

7

изображений

Содержание

Введение

Теоретическая часть

1. Основные фонды как объект статистического изучения

1.1 Понятие, социально-экономическая сущность

1.2 Задачи статистики основных фондов

1.3 Источники данных об основных фондах

1.4 Классификация национального богатства и основных фондов

2. Система статистических показателей основных фондов

2.1 Показатели эффективности использования основных фондов

2.2 Виды оценки основных фондов

2.3 Переоценка основных фондов

2.4 Износ и амортизация основных фондов

2.5 Балансы основных фондов

2.6 Показатели состояния движения, воспроизводства и эффективности использования основных фондов

3. Применение балансового метода в изучении основных фондов

3.1 Статистические методы, используемые в изучении ОФ

Расчетная часть

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Одним из важнейших факторов увеличения объёма производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Один из главных элементов всякого производственного процесса являются материальные средства производства, и в частности средства труда. Это здания, сооружения, машины, оборудование и транспортные средства, инвентарь и другие.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса.

1. ОСНОВНЫЕ ФОНДЫ КАК ОБЪЕКТ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЯ

1.1 Понятие, социально-экономическая сущность

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) (Утвержден Постановлением Госстандарта РФ от 26 декабря 1994 г. N 359) основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

Любой процесс труда включает в себя два основных компонента: средства производства, которые очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные средства (фонды)- та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные средства (фонды)- материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда.

1.2 Задачи статистики основных фондов

Задачами статистики основных фондов являются:

1. Определение объема и структуры основных фондов по натурально-вещественному составу, отраслевой принадлежности, формам собственности, секторам экономики, регионам и др.;

2. Характеристика состояния основных фондов;

3. Характеристика воспроизводства основных фондов;

4. Определение их доли в национальном имуществе;

5. Характеристика и оценка эффективности использования основных фондов;

6. Проведение переоценки основных фондов с целью получения восстановительной стоимости с учетом износа;

7. Расчет динамики основных фондов и выявление факторов, ее определяющих;

8. Проведение переоценки основных фондов в сопоставимые цены и др.

Следует особое внимание обратить на группировки и классификации, лежащие в основе решения этих задач. Группировка основных средств по их видам установлена общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов, и производимыми в результате этой деятельности продукцией и услугами. Каждый объект наделен детализированным кодом, состоящим из обозначения раздела, подраздела, класса, подкласса и вида.

Статистика применяет следующие основные группировки и классификации основных фондов:

- по видам;

- отраслям экономики;

- формам собственности;

- территориальному размещению;

- по степени участия в производственном процессе и др.

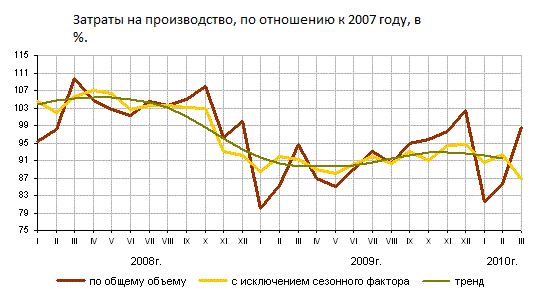

Например, группировка затрат на производство продукции представлена в графике:

Данные промышленного производства за 2008-2010 года, в %-м отношении к 2007г.

· регулярная статистическая отчетность о наличии и движении основных фондов

· единовременная статистическая отчетность по данным переоценки основных фондов

· данные регистра предприятий и данные выборочных обследований.

Похожие работы

... выработка и т.д. В стоимостном выражении выработка может быть представлена: w = , где: ВП – валовая продукция за месяц, квартал и т.д.; - среднесписочная численность. 1.3 Применение балансового метода в изучении трудовых показателей Для полноты картины о фондах времени и их использовании рекомендуется применять балансы рабочего времени. При этом особенно наглядными балансы ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... . При расширении производства экспортной продукции, реализуемой данной страной на мировом рынке, коэффициент диверсификации приближается к 0. [15] 2. статистическое изучение внешнеэкономических связей россии Рассмотрим внешнеэкономическую деятельность Российской Федерации на примере внешнеэкономических контрактов Забайкальской железной дороги. 2.1 Понятие забайкальской железной дороги, её ...

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

0 комментариев