Навигация

Определим тесноту корреляционной связи между эффективностью использования основных фондов и выпускаемой продукцией

39876

знаков

19

таблиц

6

изображений

2. Определим тесноту корреляционной связи между эффективностью использования основных фондов и выпускаемой продукцией.

Таблица 11

Распределение предприятий по объему

выпускаемой продукции, млн. руб.

| № п/п | Предприятия с уровнем фондоотдачи в пределах 0,90-0,98 руб. | |||

| Выпуск продукции |

|

|

| |

| 1. | 23,4 | 4,73 | 22,37 | 425,18 |

| 2. | 14,4 | -4,27 | 18,23 | 877,34 |

| 3. | 18,2 | -0,47 | 0,22 | 666,67 |

|

| 56 | - | 40,82 | 1969,19 |

![]() ;

; ![]()

| № п/п | Предприятия с уровнем фондоотдачи в пределах 0.98-1.06 руб. | |||

| Выпуск продукции |

|

|

| |

| 1. | 36,45 | 4,3 | 18,49 | 57,30 |

| 2. | 26,86 | -5,29 | 27,98 | 294,47 |

| 3. | 30,21 | -1,94 | 3,76 | 190,72 |

| 4. | 35,42 | 3,27 | 1069 | 73,96 |

| 5. | 31,8 | -0,35 | 0,12 | 149,33 |

| 6. | 28,44 | -3,71 | 13,76 | 242,74 |

| 7. | 35,903 | 3,75 | 14,09 | 65,89 |

|

| 225,083 | - | 88,89 | 1074,41 |

![]()

![]()

![]()

| № п/п | Предприятия с уровнем фондоотдачи в пределах 1.06-1.14 руб. | |||

| Выпуск продукции |

|

|

| |

| 1. | 46.54 | 3.36 | 11.29 | 6.35 |

| 2. | 41.415 | -1.77 | 3.12 | 6.79 |

| 3. | 40.424 | -2.76 | 7.60 | 12.93 |

| 4. | 42.418 | -0.76 | 0.58 | 2.57 |

| 5. | 51.612 | 8.43 | 71.1 | 57.64 |

| 6. | 36.936 | -6.24 | 38.99 | 50.18 |

| 7. | 41.0 | -2.18 | 4.75 | 9.12 |

| 8. | 39.204 | -3.98 | 15.81 | 23.19 |

| 9. | 43.344 | 0.16 | 0.03 | 0.46 |

| 10. | 41.832 | -1.35 | 1.82 | 4.79 |

| 11. | 50.22 | 7.04 | 49.56 | 38.44 |

|

| 474.945 | - | 204.65 | 212.46 |

![]()

![]()

| № п/п | Предприятия с уровнем фондоотдачи в пределах 1.14-1.22 руб. | |||

| Выпуск продукции |

|

|

| |

| 1. | 59.752 | 3.62 | 13.12 | 247.50 |

| 2. | 54.720 | -1.41 | 1.99 | 114.49 |

| 3. | 53.392 | -2.74 | 7.5 | 87.83 |

| 4. | 55.680 | -0.45 | 0.20 | 135.96 |

| 5. | 57.128 | 1 | 1 | 171.82 |

|

| 280.672 | - | 23.81 | 757.6 |

![]() ;

; ![]()

| № п/п | Предприятия с уровнем фондоотдачи в пределах 1.14-1.22 руб. | |||

| Выпуск продукции |

|

|

| |

| 1. | 79.2 | 8.24 | 67.90 | 1237.63 |

| 2. | 64.575 | -6.39 | 40.77 | 422.51 |

| 3. | 70.72 | -0.29 | 0.06 | 712.89 |

| 4. | 69.345 | -1.62 | 2.61 | 641.36 |

|

| 283.84 | - | 111.34 | 3014.39 |

![]() ;

; ![]()

1) Определяем средний объем выпускаемой продукции по каждой группе и общий объем выпускаемой продукции, млн. руб. (таблица 10)

2) Определяем внутригрупповую дисперсию по формуле:

![]() ;

; ![]()

![]()

![]()

![]()

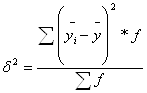

3) Рассчитываем среднюю из внутригрупповой дисперсий (f=n) по формуле:

4) Исчислим межгрупповую дисперсию по формуле:

![]()

![]()

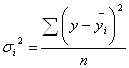

5) Исчислим общую дисперсию по формуле:

6) Суммирование средней из внутригрупповых дисперсий и межгрупповой дает общую дисперсию:

![]()

7) Определяем эмпирический коэффициент детерминации по формуле:

![]()

Это означает, что на 93,3% вариации выпуска продукции обусловлена различиями эффективности использования основных производственных фондов и на 6,7% - влияние прочих факторов.

8) Определяем корреляционное отношение по формуле:

![]()

Это свидетельствует о весьма тесной связи между эффективностью использования основных производственных фондов и объема произведенной продукции.

Задание3. Применение выборочного метода в финансово-экономических задачах.

По результатам выполнения задания 1 с вероятностью 0,683 определите:

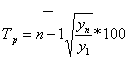

1. Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности.

2. Ошибку выборки доли организаций с уровнем фондоотдачи 1,14 руб. и более и границы, в которых будет находиться генеральная доля.

Решение:

1. 1)Определяем предельную ошибку выборки для среднего уровня фондоотдачи по формуле:

![]()

для вероятности 0,683 t = 1

![]()

![]()

n = 30

![]() (по условию)

(по условию)

![]()

Предельная ошибка равна 2%.

2) Средний уровень фондоотдачи предприятий будет находиться в пределах:

![]()

![]()

![]()

С вероятностью 0,683 можно утверждать, что средний уровень фондоотдачи будет находиться в пределах 110% ± 2%, или ![]() .

.

2. 1) Определяем выборочную долю по формуле:

![]()

2) Ошибку выборки доли организаций с уровнем фондоотдачи 1,14 руб. и более вычислим по формуле:

![]()

![]() или 7%

или 7%

3) Доля предприятий с уровнем фондоотдачи 1,14 руб. и более будет находиться в пределах: ![]()

р = 30% ± 7%, или 23% ≤ р ≤ 37%.

Задание 4. Использование одного из статистических методов (балансового, индексного, анализа рядов динамики и др.) в финансово-экономических задачах.

Имеются следующие данные о наличие и движении основных производственных фондов организации за год, млн. руб.

Полная первоначальная стоимость на начало года 50,2

В течение года:

введено новых 7,8

выбыло по стоимости за вычетом износа 0,45

полная стоимость выбывших фондов 4,8

Износ основных фондов на начало года, % 20

Годовая норма амортизации, % 10

По приведенным данным:

1. Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитать показатели движения основных фондов.

2. Постройте баланс основных фондов по остаточной стоимости; по данным этого баланса рассчитайте коэффициенты состояния основных производственных фондов на начало и конец года.

Сделайте выводы.

Решение:

1. Постройте баланс основных производственных фондов по полной стоимости по данным этого баланса рассчитать показатели движения основных фондов.

2. Постройте баланс основных фондов по остаточной стоимости; по данным этого баланса рассчитайте коэффициенты состояния основных производственных фондов на начало и конец года.

Сделайте выводы.

Решение.

1. Определяем полную первоначальную стоимость основных фондов на конец года (Офк):

Офк = Офр + П – В

Офк = 50,2 + 7,8 – 4,8 = 53,2 млн. руб.

Таблица 12

Баланс основным фондов по полной стоимости, млн. руб.

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие основных фондов на конец года | ||

| всего | в том числе новых основных фондов | всего | в том числе ликвидировано | ||

| 1 | 2 | 3 | 4 | 5 | 6 = 1+2-4 |

| 50,2 | 7,8 | 7,8 | 4,8 | - | 53,2 |

Рассчитаем показатели, характеризующие движение основных фондов:

1) коэффициент обновления (Кобн.):

![]()

2) коэффициент выбытия (Квыб.):

![]()

2. Рассчитаем остаточную стоимость основных средств на начало (![]() ) и на конец (

) и на конец (![]() ) года:

) года:

![]()

На основании исходных и рассчитанных данных построим баланс по остаточной стоимости:

Таблица 13

Баланс основных фондов по стоимости за вычетом износа, млн. руб.

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация (за год) | Наличие основных фондов на конец года | ||

| всего | в том числе новых основных фондов | всего | в том числе ликвидировано | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=1+2-3-4 |

| 40,16 | 7,8 | 7,8 | 0,45 | - | 5,17 | 42,34 |

На основании данных этого баланса рассчитаем коэффициенты износа и годности:

на начало года:

![]()

![]()

на конец года:

![]()

![]()

Если сравнивать коэффициенты, характеризующие состояние основных фондов, то можно заметить, что изношенность основных фондов на конец года увеличилась (20,4 – 20 = 0,4%).

АНАЛИТИЧЕСКАЯ ЧАСТЬ

В изучении технического прогресса важную роль играет анализ стоимостных показателей, характеризующих технику, т.е. активную часть основных фондов – машины и оборудование, транспортные средства. Состояние основных фондов, и прежде всего их активной части, является важнейшей экономической проблемой России.

В российской статистике сведения об их видовой структуре содержаться в формах статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» (для крупных и средних коммерческих организаций) и № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций». Эти формы утверждены постановлениями Росстата от 1 августа 2005г. № 51. [1, c.22]

По данным Статистического ежегодника о наличии основных фондов промышленности, приведенных в таблице 14, проведем анализ динамики основных фондов, для чего рассчитаем следующие показатели:

- абсолютный прирост;

- темп роста;

- темп прироста;

- абсолютное значение 1% прироста;

- средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 14

Основные фонды промышленности

(по полной учетной стоимости; на начало года; млн. руб.)

| Год | Вся промышленность |

| 2000 | 3869326 |

| 2001 | 4313972 |

| 2002 | 6307183 |

| 2003 | 6581731 |

| 2004 | 7153075 |

| 2005 | 7634670 |

Расчет показателей анализа ряда динамики осуществим по Формулам, представленным в таблице 15.

Таблица 15

Формулы расчета показателей

| Показатель | Базисный | Цепной | Средний |

| Абсолютный прирост |

|

|

|

| Темп роста |

|

|

|

| Темп прироста |

|

|

|

Средний уровень в интервальном ряду динамики вычисляется по формуле:

Для определения абсолютной величины, стоящей за каждым процентом прироста прибыли, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета – расчет по формуле:

![]()

Числовые обозначения: у1 – уровень первого периода; уi – уровень сравниваемого периода; уi-1 – уровень предыдущего периода; уп – уровень последнего периода; п – число ряда динамики.

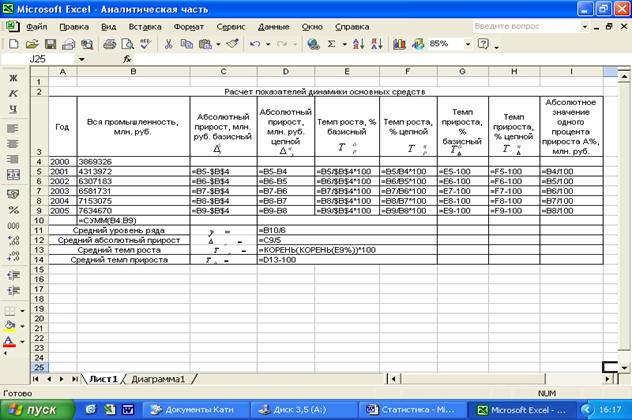

Расчеты показателей анализа динамики основных средств страны выполнены с применением пакета прикладных программ обработки электронных таблиц MS Exel в среде Windows.

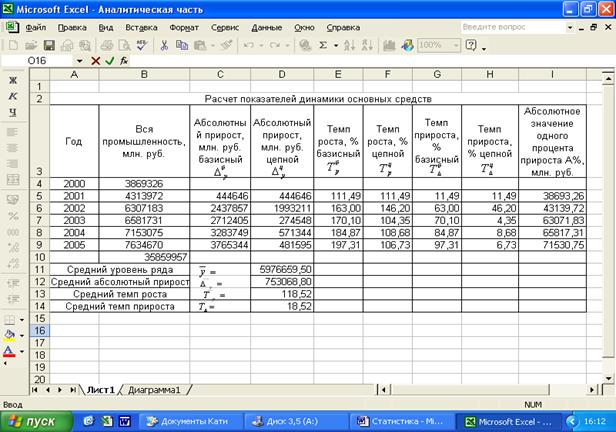

Расположение на рабочем листе Exel исходных данных (табл. 14) и расчетных формул (табл. 15) представлено на рис. 5

Рис. 5 «Расчетные формулы»

Результаты расчетов приведены на рис. 6.

Рис. 6 «Результаты расчетов»

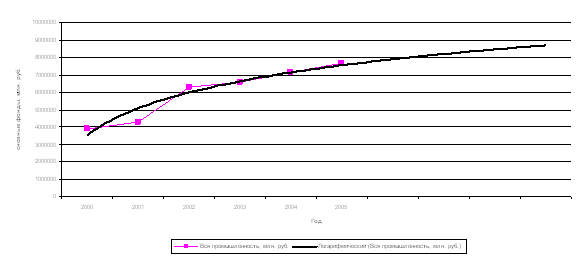

На рисунке 7 представлена графическое изображение изменение наличия основных средств России за 5 лет.

Рис. 7 «Диаграмма динамики основных средств России»

Результаты проведенных расчетов позволяют сделать следующие выводы:

Стоимость основных средств за 6 лет выросла на 97,31%, что в абсолютном выражении составляет 3765344 млн. руб. Наблюдается положительная динамика в течение всего рассматриваемого периода. Но рост не равномерный. Прослеживается резкое увеличение основных средств в 2002г. (абсолютный цепной прирост увеличился на 1548565 млн. руб.). Также на рис. 7 можно увидеть скачкообразное развитие изучаемого явления. Об этом свидетельствует и цепные темпы роста и прироста. Начиная с 2003г. ситуация стабилизируется и отклонения цепных показателей небольшие. Поэтому, рост основных средств происходит без резких непредвиденных изменений. Это позволяет сделать прогноз на несколько лет вперед. На рис. 7 изображена прогнозированное развитие стоимости основных средств на 4 года. Здесь видно, что у изучаемого явления – положительная динамика развития, происходит накопление основных средств и их плавное увеличение.

В течение анализируемого шестилетнего периода средняя стоимость основных средств составила 5976659,50 млн. руб., в среднем за год она увеличилась на 753068,80 млн. руб. (![]() ) или на 18,52% (

) или на 18,52% (![]() ).

).

Ускоренный рост стоимости основных средств в стране можно увидеть и по увеличивающемуся абсолютному приросту 1% прироста.

Для более глубокого анализа динамики основных фондов необходимо изучить изменения составляющих ее элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов.

ЗАКЛЮЧЕНИЕ

Основными фондами являются производственные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных слуг (здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства).

Единицей статистического изучения является инвентарный объект. Он неоднородный, в поэтому существует типовая классификация, в которой основные фонды делятся на производственные и непроизводственные, а также материальные и нематериальные.

Для учета основных фондов используют стоимостные показатели. Существует несколько видов стоимостных оценок основных фондов: первоначальная стоимость, восстановительная и балансовая. Выделяют также полную и остаточную стоимости, которые отличаются между собой накопленной суммой износа.

Для отражения процесса изменения стоимости основных фондов строят балансы основных фондов. На основе данных баланса можно рассчитать систему показателей, характеризующих движение и состояние основных фондов. К показателям эффективности использования основных фондов относят фондоотдачу и фондоемкость.

На основе данных баланса можно рассчитать такие показатели, как коэффициент динамики, поступления, обновления, выбытия, годности и износа.

Расчетная часть курсовой работы направлена на изучение показателей эффективности и использования основных производственных фондов, а также определение их наличия, состояния и использования. Аналитическая часть посвящена изучению динамики основных фондов России. На основе произведенных расчетов и анализа показателей можно говорить о росте основных фондов России с каждым годом. Этот рост не скачкообразный, а плавный, что свидетельствует о стабильной экономической ситуации на российском рынке и в стране в целом.

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

1. Годонов М.Ю. Статистика основных фондов и проблемы изучения технического прогресса // Вопросы статистики. 2006. № 6

2. Логинов В. Обновление основного капитала // Экономист. 2002. № 3

3. Официальные материалы для бухгалтера, комментарии и консультации. 2006. № 5

4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

5. Промышленность России. 2005: Стат. сб. / Росстат. – М., 2006 – 460 с.

6. Российский статистический ежегодник. 2004: Стат. сб. / Росстат. – М., 2004. – 725 с.

7. Социально-экономическая статистика: Учеб. пособие / И.И. Колесникова. – Мн.: Новое издание, 2002. – 250 с.

8. Статистика / А.И. Гинзбург. – СПб: Питер, 2002. – 128 с.

9. Статистический словарь / Госкомстат РФ. – М.: Финансы и статистика, 1989. - 621 с.

10. Статистика: Учебник / И.И. Елисеева, А.В. Изотов, Е.Б. Капралова; под ред. И.И. Елисеевой. – М.: КНОРУС, 2006. – 552 с.

11. Статистика: Учебник / Под ред. И.И. Елисеевой. – М.: Высшее образование, 2006 – 565 с.

12. Статистика: Учебное пособие / Харченко Л.П., Долженникова В.Г., Ионин В.Г. и др.; Под ред. канд. экон. наук В.Г. Ионина. – Изд. 2-е, перераб. и доп. – М.: ИНФРА – М., 2006. – 384 с.

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев