Навигация

Баланс підприємства за 2004 – 2005 роки та горизонтальний статистичний аналіз динаміки його статей

76288

знаков

23

таблицы

3

изображения

2.2 Баланс підприємства за 2004 – 2005 роки та горизонтальний статистичний аналіз динаміки його статей

Фінансовий стан підприємства характеризується розміщенням і використанням засобів (активів) і джерелами їхнього формування (власного капіталу і зобов'язань, тобто пасивів). Ці зведення представлені в балансі підприємства. (табл. 2.6).

Основними факторами, що визначають фінансовий стан, є, по-перше, виконання фінансового плану і поповнення в міру виникнення потреби власного оборотного капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів (активів). Сигнальним показником, у якому виявляється фінансовий стан, виступає платоспроможність підприємства, під якою мають на увазі його здатність вчасно задовольняти платіжні вимоги постачальників техніки і матеріалів відповідно до господарських договорів, повертати кредити, робити оплату праці персоналу, вносити платежі в бюджет. Оскільки виконання фінансового плану в основному залежить від результатів виробничої і господарської діяльності в цілому, то можна сказати, що фінансове положення визначається всією сукупністю господарських факторів, є найбільш узагальнюючим показником. Отже, Звіт про фінансові результати і їхнє використання також залучається для аналізу фінансового стану.

В табл.2.7 – 2.12 наведені результати індексного “горизонтального” аналіза показників динаміки змін характерних статей агрегатів балансу підприємства у 2004 – 2005 роках.

В Додатку А наведені первинні статистичні дані декларацій про податок на прибуток підприємства у 2004 – 2005 роках.

Таблиця 2.6 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Баланс пiдприємства на 01-01-2006 | |||||

| КОДИ | |||||

| Форма№1 за ДКУД | 1801001 | ||||

| Дата(рік,місяць,число) | 01 | ||||

| Підприємство | за ЄДРПОУ | 1412851 | |||

| Територія | за СПАТО | ||||

| Форма власності | за КФВ | 20 | |||

| Орган державного управління | за СПОДУ | 602 | |||

| Галузь | за ЗКГНГ | 14811 | |||

| Вид економічної діяльності | за КВЕД | ||||

|

Форма 1 (тис.грн.) | |||||

| Актив | Код рядка | На початок звiтного перiоду | На кiнець звiтного перiоду | ||

| 1 | 2 | 3 | 4 | ||

| I.Необоротнi активи | |||||

| Нематерiальнi активи: | |||||

| залишкова вартiсть | 010 | 4788,90 | 4548,70 | ||

| первiсна вартiсть | 011 | 4795,90 | 4796,20 | ||

| знос | 012 | 7,00 | 247,50 | ||

| Незавершене будiвництво | 020 | 4343,70 | 4308,30 | ||

| Основнi засоби: | |||||

| залишкова вартiсть | 030 | 42535,30 | 40922,30 | ||

| первiсна вартiсть | 031 | 87759,20 | 88528,30 | ||

| знос | 032 | 45223,90 | 47606,00 | ||

| Довгостроковi фiнансовi iнвестицiї: | |||||

| якi облiковуються за методом участi в капiталi iнших пiдприємств | 040 | 0,00 | 0,00 | ||

| iншi фiнансовi iнвестицiї | 045 | 351,60 | 351,60 | ||

| Довгострокова дебiторська заборгованiсть | 050 | 0,00 | 472,60 | ||

| Вiдстроченi податковi активи | 060 | 0,00 | 0,00 | ||

| Iншi необоротнi активи | 070 | 0,00 | 0,00 | ||

| Усього за роздiлом I | 080 | 52019,50 | 50603,50 | ||

| II. Оборотнi активи | |||||

| Запаси: | |||||

| виробничi запаси | 100 | 1761,10 | 5752,60 | ||

| тварини на вирощуваннi i вiдгодiвлi | 110 | 0,00 | 0,00 | ||

| незавершене виробництво | 120 | 1190,30 | 4548,70 | ||

| готова продукцiя | 130 | 2786,60 | 2151,10 | ||

| товари | 140 | 11,70 | 11,90 | ||

| Векселi одержанi | 150 | 0,00 | 0,00 | ||

| Дебiторська заборгованiсть за товари, роботи, послуги: | |||||

| чиста реалiзацiйна вартiсть | 160 | 5327,90 | 7307,60 | ||

| первiсна вартiсть | 161 | 5327,90 | 7307,60 | ||

| резерв сумнiвних боргiв | 162 | 0,00 | 0,00 | ||

| Дебiторська заборгованiсть за розрахунками: | |||||

| з бюджетом | 170 | 0,00 | 0,00 | ||

| за виданими авансами | 180 | 25,20 | 180,00 | ||

| з нарахованих доходiв | 190 | 0,00 | 0,00 | ||

| iз внутрiшнiх розрахункiв | 200 | 0,00 | 0,00 | ||

| Iнша поточна дебiторська заборгованiсть | 210 | 1062,50 | 1160,10 | ||

| Поточнi фiнансовi iнвестицiї | 220 | 0,00 | 0,00 | ||

| Грошовi кошти та їх еквiваленти: | |||||

| в нацiональнiй валютi | 230 | 3,10 | 1,10 | ||

| в iноземнiй валютi | 240 | 12,60 | 1,40 | ||

| Iншi оборотнi активи | 250 | 1089,00 | 690,10 | ||

| Усього за роздiлом II | 260 | 13270,00 | 17667,40 | ||

| III. Витрати майбутнiх перiодiв | 270 | 7,70 | 3,50 | ||

| Баланс | 280 | 65297,20 | 68274,40 | ||

| БАЛАНС (пасив) | |||||

| Пасив | Код рядка | На початок звiтного перiоду | На кiнець звiтного перiоду | ||

| I. Власний капiтал | |||||

| Статутний капiтал | 300 | 16883,40 | 16883,40 | ||

| Пайовий капiтал | 310 | 4548,70 | 4548,70 | ||

| Додатковий вкладений капiтал | 320 | 41445,50 | 44302,60 | ||

| Iнший додатковий капiтал | 330 | 0,00 | 0,00 | ||

| Резервний капiтал | 340 | 1516,90 | 1516,90 | ||

| Нерозподiлений прибуток (непокритий збиток) | 350 | 28383,20 | -29267,70 | ||

| Неоплачений капiтал | 360 | 0,00 | 0,00 | ||

| Вилучений капiтал | 370 | 0,00 | 0,00 | ||

| Усього за роздiлом I | 380 | ||||

| II.Забезпечення наступних витрат i платежiв | |||||

| Забезпечення виплат персоналу | 400 | 0,00 | 0,00 | ||

| Iншi забезпечення | 410 | 0,00 | 0,00 | ||

| Цiльове фiнансування | 420 | 224,30 | 224,30 | ||

| Усього за роздiлом II | 430 | 224,30 | 224,30 | ||

| III.Довгостроковi зобов'язання | |||||

| Довгостроковi кредити банкiв | 440 | 0,00 | 0,00 | ||

| Iншi довгостроковi фiнансовi зобов'язання | 450 | 0,00 | 0,00 | ||

| Вiдстроченi податковi зобов'язання | 460 | 0,00 | 2665,70 | ||

| Iншi довгостроковi зобов'язання | 470 | 0,00 | 0,00 | ||

| Усього за роздiлом III | 480 | 0,00 | 2665,70 | ||

| IV. Поточнi зобов'язання | |||||

| Короткостроковi кредити банкiв | 500 | 7685,60 | 5968,40 | ||

| Поточна заборгованiсть за довгостроковими зобов'язаннями | 510 | 0,00 | 0,00 | ||

| Векселi виданi | 520 | 181,60 | 1229,80 | ||

| Кредиторська заборгованiсть за товари, роботи, послуги | 530 | 13157,80 | 18645,70 | ||

| Поточнi зобов'язання за розрахунками: | |||||

| з одержаних авансiв | 540 | 2335,10 | 1345,00 | ||

| з бюджетом | 550 | 5357,50 | 414,60 | ||

| з позабюджетних платежiв | 560 | 501,00 | 0,00 | ||

| зi страхування | 570 | 279,10 | 919,00 | ||

| з оплати працi | 580 | 690,30 | 2237,90 | ||

| з учасниками | 590 | 0,00 | 0,00 | ||

| iз внутрiшнiх розрахункiв | 600 | 6,20 | 4,10 | ||

| Iншi поточнi зобов'язання | 610 | 3416,10 | 1184,70 | ||

| Усього за роздiлом IV | 620 | 33610,30 | 31949,20 | ||

| V. Доходи майбутнiх перiодiв | 630 | 0,00 | 0,00 | ||

| Баланс | 640 | 65297,20 | 68274,40 | ||

Таблиця 2.7 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика основних засобів станом на 01-01-2006 | |||||

| тис.грн. | |||||

| Показники | Джерело інформації | на початок звітного періоду | на кінець звітного періоду | ||

| тис.грн. | % | тис.грн. | % | ||

| Всього основних засобів | |||||

| Первісна вартість (ряд.010 ф.10) | Форма 1 рядок 031 | 87759,20 | x | 88528,30 | X |

| Залишкова вартість | Форма 1 рядок 030 | 42535,30 | x | 40922,30 | X |

| Коефіцієнт зносу | 51,53% | 53,77% | |||

Таблиця 2.8 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика грошових коштів | ||||

| тис.грн. | ||||

| Показники | Джерело інформації | Всього | ||

| за звітний період | за попередній звітний період | Відхилення, +/- | ||

| 1 | 2 | 3 | 4 | 5 |

| 1.Залишок грошових коштів на початок звітного періоду | Форма №1 рядок 230+240 (гр.3) | 15,70 | ||

| 4. Залишок грошових коштів на кінець звітного періоду | Форма №1 рядок 230+240 (гр.4) | 2,50 | 15,70 | 13,20 |

Таблиця 2.9 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Оцінка капіталу станом на 01-01-2006 | |||||

| тис. грн. | |||||

| Показники | Джерело інформації | На початок звітного періоду | На кінець звітного періоду | зміни | |

| тис. грн. | % | ||||

| 1.Власний капітал -всього | Ф.№1 рядок 380 | 31462,60 | 33435,20 | 1972,60 | 106,26% |

| 2.Статутний фонд | Ф.№1 рядок 300 | 16883,40 | 16883,40 | 0,00 | 100,00% |

| 3.Відношення податкової заборгованості до власного капіталу,% | Дані з особового рахунку/Ряд.1 | 0,05 | 0,00 | x | x |

| 4.Залучені кошти - всього | рядок(5+6+7) | 7685,60 | 8634,10 | 948,50 | 112,34% |

| 5.Кредити банків | Ф.№1 рядок 440+500 | 7685,60 | 5968,40 | -1717,20 | 77,65% |

| 6.Позикові кошти | Ф.№1 рядок 450+470 | 0,00 | 0,00 | 0,00 | 0,00% |

| 7.Відстрочені податкові зобов'язання | Ф.№1 рядок 460 | 0,00 | 2665,70 | 2665,70 | 0,00% |

| 8.Відношення залучених коштів до власного капіталу, % | рядок 4/рядок 1 | 409,37 | 387,24 | x | x |

| 9.Розрахунки з кредиторами | Ф.№1 рядок 510+ 520+ 530+ 540+ 550+ 560+ 570+ 580 | 22502,40 | 24792,00 | 2289,60 | 110,17% |

| 10.в т.ч. з бюджетом | Ф.№1 рядок 550+560+570 | 6137,60 | 1333,60 | -4804,00 | 21,72% |

| 11.по оплаті праці | Ф.№1 рядок 580 | 690,30 | 2237,90 | 1547,60 | 324,19% |

| 12.Інші короткострокові пасиви | Ф.№1 рядок 590+600+610 | 3422,30 | 1188,80 | -2233,50 | 34,73% |

Таблиця 2.10 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Зміни майнового стану підприємства станом на 01-01-2006 | |||||

| тис.грн. | |||||

| Показники | Джерело інформації | На початок звітного періоду | На кінець звітного періоду | ||

| тис. грн. | % у загальній сумі майна | тис. грн. | % у загальній сумі майна | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всього майна | Форма №1 рядок 280 | 65297,20 | 100% | 68274,40 | 100% |

| в т.ч. мобілізовані активи | Форма №1 рядок 080 | 52019,50 | 79,66% | 50603,50 | 74,11% |

| Мобільні активи | |||||

| запаси та затрати | Форма №1 рядок 100+ 110+ 120+ 130+ 140 | 5749,70 | 8,80% | 8327,10 | 12,19% |

| дебіторська заборгованість, грошові кошти та їх еквіваленти і інші активи | Форма №1 рядок 150+ 160+ 170+ 180+ 190+ 200+ 210+ 220+ 230+ 240+ 250+ 270 | 7528,00 | 11,52% | 9343,80 | 13,68% |

Таблиця 2.11 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика оборотних засобів станом на 01-01-2006 | |||||

| тис.грн. | |||||

| Показники | Джерело | На початок звітного періоду | На кінець звітного періоду | ||

| тис. грн. | % в загальній сумі оборотних засобів | тис. грн. | % в загальній сумі оборотних засобів | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Всього оборотних засобів | Форма №1 рядок 260+270 | 13277,70 | 100% | 17670,90 | 100% |

| 2.Запаси і витрати | Форма №1 рядок 100+ 110+ 120+ 130+ 140+ 270 | 5757,40 | 43,00% | 8330,60 | 47,00% |

| 3.Розрахунки з дебіторами | Форма №1 рядок 150+ 160+ 170+ 180+ 190+ 200+ 210 | 6415,60 | 48,00% | 8647,70 | 48,00% |

| 4.Грошові кошти і інші активи | Форма №1 рядок 220+ 230+ 240+ 250 | 1104,70 | 8,00% | 692,60 | 3,00% |

| 5.Власні оборотні засоби | Форма №1 рядок 380-(080-050) | -20556,90 | -154,00% | -16695,70 | -94,00% |

| 6.Доля власних оборотних коштів в активах підприємства (нормативне значення 30%) | п.5/рядок 280 Форма №1*100 | x | -31,00% | X | -24,00% |

| 7.Доля власних оборотних коштів в товарних запасах (нормативне значення 50%) | п.5/рядок 100+...+140 Форма №1*100 | x | -357,00% | X | -200,00% |

Таблиця 2.12 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика дебiторської i кредиторської заборгованостi станом на 01-01-2006 | |||||

| тис. грн. | |||||

| Показники | Джерело інформації | на початок звітного періоду | на кінець звітного періоду | Відхилення | |

| (+,-) | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебіторська заборгованість: | Рядок 1+2+3+4+5+6+7 | 6415,60 | 8647,70 | 2232,10 | 134,00% |

| 1. Векселі одержані: | Рядок 150 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 2. за товари, роботи, послуги | Рядок 160 Форма №1 | 5327,90 | 7307,60 | 1979,70 | 137,00% |

| За розрахунками: 3. з бюджетом | Рядок 170 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 4. за виданими авансами | Рядок 180 Форма №1 | 25,20 | 180,00 | 154,80 | 714,00% |

| 5. з нарахованих доходів | Рядок 190 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 6. із внутрішніх розрахунків | Рядок 200 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 7. Інша поточна дебіторська заборгованість | Рядок 210 Форма №1 | 1062,50 | 1160,10 | 97,60 | 109,00% |

| Зобов'язання: | Рядок 8+...+22 | 33834,60 | 34839,20 | 1004,60 | 102,00% |

| 8. Забезпечення наступних витрат і платежів | Рядок 430 Форма №1 | 224,30 | 224,30 | 0,00 | 100,00% |

| 9. Довгострокові зобов'язання | Рядок 480 Форма №1 | 0,00 | 2665,70 | 2665,70 | - |

| Поточні зобов'язання: 10. Короткострокові кредити банків | Рядок 500 Форма №1 | 7685,60 | 5968,40 | -1717,20 | 77,00% |

| 11. Поточна заборгованість за довгостроковими зобов'язаннями | Рядок 510 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 12. Векселі видані | Рядок 520 Форма №1 | 181,60 | 1229,80 | 1048,20 | 677,00% |

| 13. Кредиторська заборгованість за товари, роботи, послуги | Рядок 530 Форма №1 | 13157,80 | 18645,70 | 5487,90 | 141,00% |

| Поточні зобов'язання за розрахунками: 14. з одержаних авансів | Рядок 540 Форма №1 | 2335,10 | 1345,00 | -990,10 | 57,00% |

| 15. з бюджетом | Рядок 550 Форма №1 | 5357,50 | 414,60 | -4942,90 | 7,00% |

| 16. з позабюджетних платежів | Рядок 560 Форма №1 | 501,00 | 0,00 | -501,00 | 0,00% |

| 17. зі страхування | Рядок 570 Форма №1 | 279,10 | 919,00 | 639,90 | 329,00% |

| 18. з оплати праці | Рядок 580 Форма №1 | 690,30 | 2237,90 | 1547,60 | 324,00% |

| 19. з учасниками | Рядок 590 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 20. із внутрішніх розрахунків | Рядок 600 Форма №1 | 6,20 | 4,10 | -2,10 | 66,00% |

| 21. Інші поточні зобов'язання | Рядок 610 Форма №1 | 3416,10 | 1184,70 | -2231,40 | 34,00% |

| 22. Доходи майбутніх періодів | Рядок 630 Форма №1 | 0,00 | 0,00 | 0,00 | - |

РОЗДІЛ 3. РЕЗУЛЬТАТИ СТАТИСТИЧНОГО АНАЛІЗУ ДОХОДІВ, ПРОДУКТИВНОСТІ ТА ОПЛАТИ ПРАЦІ В ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА"

На основі даних первинного статистичного дослідження (декларації про формування податку на прибуток за 2004, 2005 роки – Додаток А), составимо:

- статистичну таблицю 3.1 – структура та динаміка валових доходів підприємства за 2004 – 2005 роки;

- статистичну таблицю 3.2 – структура та динаміка валових витрат підприємства за 2004 – 2005 роки;

- статистичну таблицю 3.3 – динаміка середньої заробітної плати, відносної долі фонду оплати праці в валових витратах підприємства та продуктивність праці за 2004 – 2005 роки;

В статистичних таблицях 3.1 –3.3, згідно з алгоритмами 1 розділу курсової роботи, розраховані показники динаміки основних статей доходів та витрат підприємства (базові показники динаміки відносно рівня 2004 року):

- абсолютний приріст статті у 2005 році;

- індекс росту статті в 2005 році;

- темп росту статті в 2005 році;

- темп приросту статті в 2005 році;

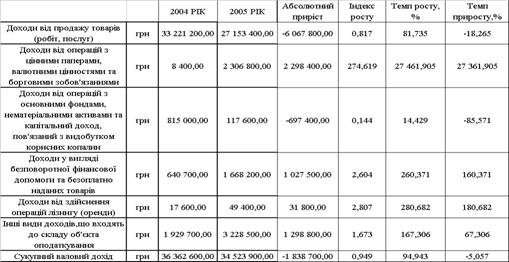

Абсолютний приріст статей доходів в табл.3.1 розраховується наступним чином:

а) Абсолютний приріст доходів від продажу товарів(послуг) – пункт 1:

![]() б) Абсолютний приріст доходів від операцій з цінними паперами – пункт 2:

б) Абсолютний приріст доходів від операцій з цінними паперами – пункт 2:

![]()

в) Абсолютний приріст доходів від операцій продажу основних фондів та НМА – пункт 3:

![]()

г) Абсолютний приріст доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

![]()

д) Абсолютний приріст доходів від операцій лізингу (оренди) –

пункт 5:

![]()

е) Абсолютний приріст інших оподатковуємих доходів – пункт 6:

![]()

ж) Абсолютний приріст сукупних доходів підприємства – пункт 7:

![]()

Індекс росту статті доходу в табл.3.1 у 2005 році відносно базового рівня 2004 року розраховуємо як:

а) Індекс росту доходів від продажу товарів(послуг) – пункт 1:

б) Індекс росту доходів від операцій з цінними паперами – пункт 2:

в) Індекс росту доходів від операцій продажу основних фондів та НМА – пункт 3:

г) Індекс росту доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

д) Індекс росту доходів від операцій лізингу (оренди) – пункт 5:

е) Індекс росту інших оподатковуємих доходів – пункт 6:

ж) Індекс росту сукупних доходів підприємства – пункт 7:

Темп росту статті доходу в табл.3.1 у 2005 році відносно базового рівня 2004 року розраховуємо як:

а) Темп росту доходів від продажу товарів(послуг) – пункт 1:

б) Темп росту доходів від операцій з цінними паперами – пункт 2:

в) Темп росту доходів від операцій продажу основних фондів та НМА – пункт 3:

г) Темп росту доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

д) Темп росту доходів від операцій лізингу (оренди) –

пункт 5:

е) Темп росту інших оподатковуємих доходів – пункт 6:

ж) Темп росту сукупних доходів підприємства – пункт 7:

Темп приросту статті доходу в табл.3.1 у 2005 році відносно базового рівня 2004 року розраховуємо як:

а) Темп приросту доходів від продажу товарів(послуг) – пункт 1:

![]()

б) Темп приросту доходів від операцій з цінними паперами – пункт 2:

![]()

в) Темп приросту доходів від операцій продажу основних фондів та НМА – пункт 3:

![]()

г) Темп приросту доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

![]()

д) Темп приросту доходів від операцій лізингу (оренди) –

пункт 5:

е) Темп приросту інших оподатковуємих доходів – пункт 6:

![]()

ж) Темп приросту сукупних доходів підприємства – пункт 7:

![]()

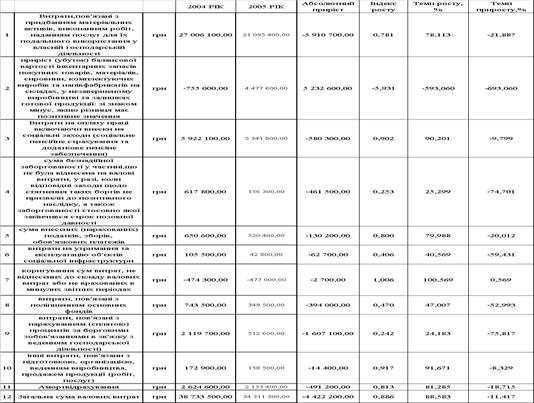

Абсолютний приріст статей витрат в табл.3.2 розраховується наступним чином:

а) Абсолютний приріст витрат,пов'язаних з придбанням матерiальних

активiв, виконанням робiт, наданням послуг для їх подальшого

використання у власнiй господарськiй дiяльностi – пункт 1:

![]()

б) Абсолютний приріст витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

![]()

в) Абсолютний приріст витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

![]()

г) Абсолютний приріст витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

![]()

д) Абсолютний приріст витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

![]()

е) Абсолютний приріст витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

![]()

ж) Абсолютний приріст витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

![]()

з) Абсолютний приріст витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

![]()

и) Абсолютний приріст витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

![]()

к) Абсолютний приріст інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

![]()

л) Абсолютний приріст витрат на амортизаційні відрахування – пункт 11:

![]()

м) Абсолютний приріст загальних валових витрат підприємства – пункт 12:

![]()

Індекс росту(падіння) статей витрат в табл.3.2 розраховується наступним чином:

а) Індекс росту витрат,пов'язаних з придбанням матерiальних активiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi – пункт 1:

б) Індекс росту витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

в) Індекс росту витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

г) Індекс росту витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

д) Індекс росту витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

е) Індекс росту витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

ж) Індекс росту витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

з) Індекс росту витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

и) Індекс росту витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

![]()

к) Індекс росту інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

![]()

л) Індекс росту витрат на амортизаційні відрахування – пункт 11:

![]()

м) Індекс росту загальних валових витрат підприємства – пункт 12:

![]()

Темп росту(падіння) статей витрат в табл.3.2 розраховується наступним чином:

а) Темп росту витрат,пов'язаних з придбанням матерiальних активiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi – пункт 1:

![]()

б) Темп росту витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

![]()

в) Темп росту витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

г) Темп росту витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

д) Темп росту витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

е) Темп росту витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

ж) Темп росту витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

з) Темп росту витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

и) Темп росту витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

к) Темп росту інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

л) Темп росту витрат на амортизаційні відрахування – пункт 11:

м) Темп росту загальних валових витрат підприємства – пункт 12:

Темп приросту(убутку) статей витрат в табл.3.2 розраховується наступним чином:

а) Темп приросту витрат,пов'язаних з придбанням матерiальних ктивiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi – пункт 1:

![]()

б) Темп приросту витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

![]()

в) Темп приросту витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

![]()

г) Темп приросту витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

![]()

д) Темп приросту витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

![]()

е) Темп приросту витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

![]()

ж) Темп приросту витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

![]()

з) Темп приросту витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

![]()

и) Темп приросту витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

![]()

к) Темп приросту інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

![]()

л) Темп приросту витрат на амортизаційні відрахування – пункт 11:

![]()

м) Темп приросту загальних валових витрат підприємства – пункт 12:

![]()

Згідно з розрахунками табл.3.1,3.2 представлені структури статей валових доходів підприємства у 2004 та 2005 роках.

- абсолютний сукупний дохід підприємства у 2005 році зменшився відносно рівня 2004 року на – 1,838 млн.грн.

- при цьому абсолютні сукупні витрати підприємства у 2005 році на рахунок суттєвої економії по всіх статтях витрат зменшилися на – 4, 422 млн.грн.

- абсолютний балансовий прибуток підприємства у 2005 році за рахунок наведених змін у сукупних доходах та витратах підприємства становить:

![]() у порівнянні з балансовим збитком 2004 року:

у порівнянні з балансовим збитком 2004 року:

![]() але сума балансового прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

але сума балансового прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

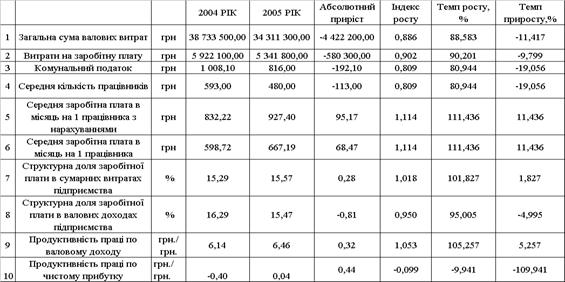

Як показують результати розрахунків в табл.3.3, побудовані на основі даних табл.3.1, 3.2:

а) Розрахункова кількість працівників на підприємстві може бути оцінена за даними по сплаті комунального податку:

б) Середньомісячна заробітна плата 1 робітника (з нарахуваннями у соціальні та пенсійні фонди) розраховується як:

в) Середньомісячна заробітна плата 1 робітника (без нарахуваннями у соціальні та пенсійні фонди – 39%=32%(Пенсійний фонд)+2,9%(фонд тимчасової непрацездатності)+2,1%(фонд безробіття)+2%(фонд нещасних випадків)) розраховується як:

![]()

![]()

Таким чином, згідно розрахункам табл.3.3:

- середній рівень заробітної плати за 2005 рік відносно рівня 2004 року зріс на 68,47 грн, що становить зростання на 11,4%, при цьому кількість працівників підприємства зменшилась з 593 працівників до 480 працівників(розраховано по рівню комунального податку – 1,70 грн./місяць з працюючого), що становить негативний приріст - 19%;

- в структурі валових витрат підприємства доля фонду заробітної плати є практично стабільною та становить:

а) у 2004 році – 15,29 %;

б) у 2005 році – 15,57 %;

- зростання середньомісячної заробітної плати у 2002 році відносно

рівня 2001 року на +11,43% відбулося за рахунок 2 факторів:

а) зниження чисельності працівників на –19,05%

б) зниження фонду заробітної плати на –9,8%

- середній рівень продуктивності праці по валовому доходу за 2005 рік зріс на +5,25% (з рівня 6,14 грн./грн. до рівня 6,46 грн./грн),

в той же час продуктивність праці по чистому прибутку підприємства залишається практично на “нульовому рівні”, оскільки підприємство знаходиться на фінансовому оздоровленні (признане судом банкрутом 29.12.2004 року).

Таблиця 3.1 - Структура та динаміка формування валових доходів підприємства в 2004 -2005 роках

Таблиця 3.2 - Структура та динаміка формування валових витрат підприємства в 2004 -2005 роках

Таблиця 3.3 - Структура та динаміка продуктивності праці та заробітної плати на підприємстві в 2004-2005 роках

ВИСНОВКИ

Як показали результати проведеного в курсовій роботі статистичного дослідження окремих характеристик ВАТ"ДНIПРОПЕТРОВСЬКИЙ

ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА":

- середній рівень заробітної плати за 2005 рік відносно рівня 2004 року зріс на 68,47 грн, що становить зростання на 11,4%, при цьому кількість працівників підприємства зменшилась з 593 працівників до 480 працівників(розраховано по рівню комунального податку – 1,70 грн./місяць з працюючого), що становить негативний приріст - 19%;

- в структурі валових витрат підприємства доля фонду заробітної плати є практично стабільною та становить:

а) у 2004 році – 15,29 %;

б) у 2005 році – 15,57 %;

- зростання середньомісячної заробітної плати у 2002 році відносно рівня 2001 року на +11,43% відбулося за рахунок 2 факторів:

а) зниження чисельності працівників на –19,05%

б) зниження фонду заробітної плати на –9,8%

- середній рівень продуктивності праці по валовому доходу за 2005 рік зріс на +5,25% (з рівня 6,14 грн./грн. до рівня 6,46 грн./грн), в той же час продуктивність праці по чистому прибутку підприємства залишається практично на “нульовому рівні”, оскільки підприємство знаходиться на фінансовому оздоровленні (признане судом банкрутом 29.12.2004 року).

Статистичний аналіз фінансово-господарських показників діяльності підприємства, яке з 29.12.2004 року знаходиться в стадії фінансового оздоровлення під керівництвом комітету кредиторів (офіційне признання банкрутства заводу), показав:

- в структурі валових доходів підприємства доля доходів від реалізації продукціх підприємства у 2005 році знизилась до 79% у порівнянні з 91 % у 2004 році, при цьому абсолютні валові доходи підприємства зменшились на 6,06 млн.грн., що становить падіння на -18,26%;

- одночасно в структурі валових доходів у 2005 році до 10% -долі зросли доходи від неосновної діяльності з цінними паперами та борговими цінними паперами (спекуляція);

- валюта балансу підприємства у 2005 році становить 68,27 млн.грн. у порівнянні з 65,3 млн.грн. у 2004році, що відповідає рівню приросту у +4,56 %;

- абсолютний сукупний дохід підприємства у 2005 році зменшився відносно рівня 2004 року на – 1,838 млн.грн.

- при цьому абсолютні сукупні витрати підприємства у 2005 році за рахунок суттєвої економії по всіх статтях витрат зменшилися на – 4, 422 млн.грн.

- таким чином, рівень валових доходів у 2005 році зменшився на –5,06% відносно рівня 2004 року, а рівень валових витрат у 2005 році зменшився на – 11,42% відносно рівня 2004 року.

- абсолютний балансовий прибуток підприємства у 2005 році за рахунок наведених змін у сукупних доходах та витратах підприємства становить:![]() у порівнянні з балансовим збитком 2004 року:

у порівнянні з балансовим збитком 2004 року:

![]() але сума балансового прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

але сума балансового прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1996.

2. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – М.: Финансы и статистика, 2000.

3. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. и др. Общая теория статистики: Учебник. – М.: Инфра-М, 1998.

4. Кулинич О.І. Теорія статистики: Підручник. – К.: Вища школа, 1992.

5. Статистика. За редакцією А.В. Головача, А.М. Єріної, О.В. Козирєва. – К.: Вища школа, 1993.

6. Статистика рынка товаров и услуг / под ред. И.К. Беляевского – М.: «Финансы и статистика», 1997.

7. Статистика підприємництва / під редакцією П.Г. Вашківа – Київ, ”Слобожанщина”, 1999.

8. Социально-экономическая статистика / под редакцией А.В. Головача – Киев, «Вища школа», 1991.

9. Финансовый менеджмент.- Под ред. Е.С. Стояновой. - М.: Перспектива, 1993. - 268 с.

10. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Дело, 1992.- 320 с.

11. Шеремет А.Д. и др. Методика финансового анализа предприятия. - М.: Дело, 1992. - 320 с.

Додаток А

Таблиця А.1 - Декларацiя про прибуток пiдприємства за 2004 рік| Hазва пiдпpиємства ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА" | Iдентифiкацiйний код з ЄДРПОУ 1412851 |

| Фоpма власностi (КФП) | |

| (адpеса, телефон платника) | Пiдпоpядкованiсть |

| Податковий перiод - 2004 рік | |

| Декларація подається до 402 СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК | |

| Одниниця вимipу: гpн. | ||||

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | 2 | 3 | 4 | |

| I ЧАСТИНА | ||||

| 1 | Доходи вiд продажу товарiв (робiт, послуг) (додаток А, рядок 1.7) | 1 | 10068500,0 | 33221200,0 |

| 2 | Доходи вiд операцiй з цiнними паперами, валютними цiнностями та борговими зобов'язаннями (Додаток Б, рядок 2.12) | 2 | 2000,0 | 8400,0 |

| 3 | Доходи вiд операцiй з основними фондами, нематерiальними активами та капiтальний доход, пов'язаний з видобутком корисних копалин (Додаток В, рядок 3.7) | 3 | 815000,0 | |

| 4 | Доходи у виглядi безповоротної фiнансової допомоги та безоплатно наданих товарiв (Додаток Г, рядок 4.8) | 4 | 120900,0 | 640700,0 |

| 6 | Доходи вiд здiйснення операцiй лiзингу (оренди) | 6 | 2800,0 | 17600,0 |

| 8 | Iншi види доходiв,що входять до складу об'єкта оподаткування (Додаток Е, ряд. 8.14) | 8 | 1929700,0 | 1929700,0 |

| 9 | Сукупний валовий дохiд (сума рядкiв з 1 по 8) | 9 | 12123900,0 | 36362600,0 |

| 11 | Скоригований валовий доход (рядок 9 - рядок 10) | 11 | 12123900,0 | 36632600,0 |

| II ЧАСТИНА | ||||

| 12 | Витрати пов'язанi з пiдготовкою,органiзацiєю, веденням виробництва, продажем продукцiї (робiт, послуг) (Додаток Ж) | |||

| 12.1 | Витрати,пов'язанi з придбанням матерiальних активiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi (сума рядкiв з 1 по 3, з 5 по 7, з 9 по 13 додатка Ж) | 12 | 8800400,0 | 27006100,0 |

| 12.2 | прирiст (убуток) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення (додаток Л, сума рядкiв з 33.1 по 33.3), та зi знаком плюс, якщо рiзниця має вiд'ємне значення (додаток Ж, сума рядкiв 4, 8, 14) | 13 | 257000,0 | -755000,0 |

| 12.3 | Витрати на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) (Додаток Ж,сума рядкiв 15, 16, 17) | 14 | 1954600,0 | 5922100,0 |

| 12.6 | сума безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi | 17 | 24800,0 | 617800,0 |

| 12.8 | сума внесених (нарахованих) податкiв, зборiв, обов'язкових платежiв | 19 | 18900,0 | 650600,0 |

| 12.10 | витрати на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури | 22 | 34700,0 | 105500,0 |

| 12.11 | коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах | 23 | -237600,0 | -474300,0 |

| 12.12 | витрати, пов'язанi з полiпшенням основних фондiв | 24 | 219400,0 | 743500,0 |

| 12.15 | витрати, пов'язанi з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi) (додаток З, сума рядкiв з 29.6 по 29.8) | 27 | 464900,0 | 2119700,0 |

| 12.16 | іншi витрати, пов'язани з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) (додаток Ж, рядок 18) | 28 | 47300,0 | 172900,0 |

| 16 | Загальна сума валових витрат (сума рядкiв з 14 по 31 + рядок 12 + рядок 13, крім рядка 15.1 ) | 32 | 11584200,0 | 36108900,0 |

| III ЧАСТИНА | ||||

| 18 | Амортизацiйнi вiдрахування (додаток М, рядок 34.16) | 34 | 628600,0 | 2624600,0 |

| IV ЧАСТИНА | ||||

| 20 | Оподатковуваний прибуток,що пiдлягає оподаткуванню за ставкою 30% до перенесення збиткiв на наступнi податковi квартали | 36 | -88900,0 | |

| 25 | Вiд'ємне значення об'єкта оподаткування, отримане за результатами попереднього податкового кварталу, перенесенi на наступнi податковi квартали | 38 | 47744200,0 | 47744200,0 |

| 27 | Вiд'ємне значення об'єкта оподаткування, що переноситься на наступнi податковi квартали | 40 | 47833100,0 | 47833100,0 |

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | 2 | 3 | 4 | |

| 1 | Витрати, пов'язані з пpидбанням матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв: | |||

| 1.1 | пpидбанням матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв (кpiм тих, що пpидбанi на у неpезидентiв на теpитоpiї офшоpних зон) як за нацiональну, так i за iноземну валюту | 1 | 7759600,0 | 23087500,0 |

| 1.4 | пеpевищення балансової ваpтостi покупних матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв на складах, незавеpшеному виpобництвi та залишках готової пpодукцiї на початок звiтного кваpталу над їх балансовою ваpтiстю на кiнець того ж кваpталу (убуток) | 4 | 257000,0 | 1631900,0 |

| 2 | З пpидбанням покупних товаpiв: | |||

| 2.1 | пpидбанням товаpiв (кpiм того, що пpидбанi у неpизидентiв на теpитоpiї офшоpних зон) як за нацiональну, так i за iноземну валюту для подальшого їх прожажу | 5 | 26700,0 | 51300,0 |

| 3 | З наданням послуг, виконанням pобiт: | |||

| 3.1 | наданням послуг, виконанням pобiт платнику податку (кpiм тих, що здiйсненi у неpизидентiв на теpитоpiї офшоpних зон), оплачених як в нацiональнiй так i в iноземнiй валютi | 9 | 1014100,0 | 3867300,0 |

| 5 | З оплатою працi фiзичних осiб (працiвникiв), що перебувають з платником податку у трудових вiдносинах чи працюють за договорами цивiльно-правового характеру | 16 | 1417100,0 | 4280500,0 |

| 5.4 | Фактично сплачено фізичними особами (працівниками), зазначеними у рядку 16 | 20 | 372900,0 | 1858900,0 |

| 6 | Сума зборів на обов'язкове державне пенсiйне страхування та iншi види загальнообов'язкового (в т. ч. державного) соцiального страхування працiвникiв | 21 | 537500,0 | 1641600,0 |

| 8 | Iншi витрати | 23 | 47300,0 | 172900,0 |

| 8 | Всього витрат (сума рядкiв з 1 по 23, крім 15 і 20) | 24 | 11059300,0 | 34733000,0 |

Таблиця А.3 - Витpати, пов'язанi з внесенням(нарахуванням) податкўв,зборів,обов'язкових платежів- 2004 (Додаток Ж-1)

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| ||

| Нараховано | Фактично сплачено | Нараховано | Фактично сплачено |

| |||

| 1 | 2 | 3 | 3.1 | 3.2 | 4 | 4.1 | 4.2 |

| 1 | Сума внесених (нарахованих) загальнодержавних податків, зборів (обов'язкових платежів) | ||||||

| 1.4 | Плата (податок) за землю, крім плати за землю, що не використовується в господарській діяльності платника податку | 19.4 | 329900,0 | 343700,0 | |||

| 1.5 | Рентні платежі | 19.5 | |||||

| 1.6 | Податок з власників транспортних засобів та інших самохідних машин і механізмів | 19.6 | 7500,0 | 7400,0 | 29400,0 | 29300,0 | |

| 1.8 | Збір за спеціальне використання природних ресурсів | 19.8 | 5100,0 | 5700,0 | 22800,0 | 27000,0 | |

| 1.9 | Збір за забруднення навколишнього природного середовища | 19.9 | 1100,0 | 6500,0 | 6500,0 | ||

| 2 | Сума внесених (нарахованих) місцевих податків, зборів (обов'язкових платежів) | ||||||

| 2.1 | Податок з реклами | 19.14 | |||||

| 2.2 | Комунальний податок | 19.15 | 6300,0 | 5900,0 | 24200,0 | 29700,0 | |

| 3 | Всього витрат (сума рядків з 19.1 по 19.24) | 19.25 | 18900,0 | 20100,0 | 412800,0 | 436200,0 | |

Таблиця А.4 - Витрати по оперцiях з борговими зобов'язаннями та валютними цiнностями –2004 (Додаток З)

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | 2 | 3 | 4 | |

| 2 | Витрати, пов'язанi з нарахуванням (сплатою) процентiв за борговими зобов'язаннями у зв'язку з веденням господарської дiяльностi: | |||

| 2.2 | По iнших пiдприємствах, крiм неприбуткових установ i органiзацiй | 29.7 | 464900,0 | 2119700,0 |

| 6 | Всього витрат (сума рядкiв з 29.1 по 29.12 ) | 29.13 | 464900,0 | 2119700,0 |

Таблиця А.5 - Розрахунок амортизацiйних вiдрахуваннь-2004 (Додаток М)

| № п/п | Показники | Код рядка | На початок звітного періоду | На кінець звітного періоду | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | Балансова вартість груп основних фондів | |||||

| група 1 | 34.1 | 35521100,0 | 34746700,0 | |||

| група 2 | 34.2 | 471400,0 | 353300,0 | |||

| група 3 | 34.3 | 4132300,0 | 3154100,0 | |||

| 4. | Сума амортизаційних відрахувань за основним фондами, нематеріальними активами та від вартості фактично проведених поліпшень об'єктів оперативного лізингу | |||||

| група 1 | 34.11 | 443900,0 | 1845700,0 | |||

| група 2 | 34.12 | 29500,0 | 132400,0 | |||

| група 3 | 34.13 | 154900,0 | 645100,0 | |||

| 4.4 | Нематеріальні активи | 34.14 | 300,0 | 1400,0 | ||

| 6. | Загальна сума амортизацiйних вiдрахувань | 34.16 | 628600,0 | 2624600,0 | ||

Додаток Б

Таблиця Б.1 - Декларацiя про прибуток пiдприємства за 2005 рік

| Hазва пiдпpиємства ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА" | Iдентифiкацiйний код з ЄДРПОУ 1412851 | ||||

| Фоpма власностi (КФП) | |||||

| (адpеса, телефон платника) | Пiдпоpядкованiсть | ||||

| Податковий перiод - 2005 рік | |||||

| Декларація подається до 402 СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК | |||||

| Одниниця вимipу: гpн. | |||||

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року | |

| 1 | 2 | 3 | 4 | ||

| I ЧАСТИНА | |||||

| 1 | Доходи вiд продажу товарiв (робiт, послуг) (додаток А, рядок 1.7) | 1 | 3105400,0 | 27153400,0 | |

| 2 | Доходи вiд операцiй з цiнними паперами, валютними цiнностями та борговими зобов'язаннями (Додаток Б, рядок 2.12) | 2 | 1329200,0 | 2306800,0 | |

| 3 | Доходи вiд операцiй з основними фондами, нематерiальними активами та капiтальний доход, пов'язаний з видобутком корисних копалин (Додаток В, рядок 3.7) | 3 | 117600,0 | ||

| 4 | Доходи у виглядi безповоротної фiнансової допомоги та безоплатно наданих товарiв (Додаток Г, рядок 4.8) | 4 | 932500,0 | 1668200,0 | |

| 6 | Доходи вiд здiйснення операцiй лiзингу (оренди) | 6 | 18600,0 | 49400,0 | |

| 8 | Iншi види доходiв,що входять до складу об'єкта оподаткування (Додаток Е, ряд. 8.14) | 8 | 20800,0 | 3228500,0 | |

| 9 | Сукупний валовий дохiд (сума рядкiв з 1 по 8) | 9 | 5406500,0 | 34523900,0 | |

| 11 | Скоригований валовий доход (рядок 9 - рядок 10) | 11 | 5406500,0 | 34523900,0 | |

| II ЧАСТИНА | |||||

| 12 | Витрати пов'язанi з пiдготовкою,органiзацiєю, веденням виробництва, продажем продукцiї (робiт, послуг) (Додаток Ж) | ||||

| 12.1 | Витрати,пов'язанi з придбанням матерiальних активiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi (сума рядкiв з 1 по 3, з 5 по 7, з 9 по 13 додатка Ж) | 12 | 2030600,0 | 21095400,0 | |

| 12.2 | прирiст (убуток) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення (додаток Л, сума рядкiв з 33.1 по 33.3), та зi знаком плюс, якщо рiзниця має вiд'ємне значення (додаток Ж, сума рядкiв 4, 8, 14) | 13 | 1662700,0 | 4476000,0 | |

| 12.3 | Витрати на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) (Додаток Ж,сума рядкiв 15, 16, 17) | 14 | 1061700,0 | 5341800,0 | |

| 12.6 | сума безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi | 17 | 52700,0 | 156300,0 | |

| 12.8 | сума внесених (нарахованих) податкiв, зборiв, обов'язкових платежiв | 19 | 11800,0 | 520400,0 | |

| 12.10 | витрати на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури | 22 | 8600,0 | 42800,0 | |

| 12.11 | коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах | 23 | -47700,0 | ||

| 12.12 | витрати, пов'язанi з полiпшенням основних фондiв | 24 | 41400,0 | 349500,0 | |

| 12.15 | витрати, пов'язанi з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi) (додаток З, сума рядкiв з 29.6 по 29.8) | 27 | 57800,0 | 512600,0 | |

| 12.16 | іншi витрати, пов'язани з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) (додаток Ж, рядок 18) | 28 | 27900,0 | 158500,0 | |

| 13 | Витрати по операцiях з борговими зобов'язаннями та валютними цiнностями (рядок 29.13 додатку З - рядок 27 декларацiї) | 29 | 587400,0 | 1572500,0 | |

| 14 | Витрати по операцiях з основними фондами та нематерiальними активами (додаток I, рядок 30.8) | 30 | 216100,0 | ||

| 16 | Загальна сума валових витрат (сума рядкiв з 14 по 31 + рядок 12 + рядок 13, крім рядка 15.1 ) | 32 | 5542600,0 | 34394200,0 | |

| III ЧАСТИНА | |||||

| 18 | Амортизацiйнi вiдрахування (додаток М, рядок 34.16) | 34 | 511500,0 | 2133400,0 | |

| IV ЧАСТИНА | |||||

| 20 | Оподатковуваний прибуток,що пiдлягає оподаткуванню за ставкою 30% до перенесення збиткiв на наступнi податковi квартали | 36 | -647600,0 | 2155300,0 | |

| 23 | Оподаткований прибуток за вирахуванням частини прибутку, одержаного за рахунок впровадження понижуючого коефiцiєнта 0,8 до норм амортизації(рядок 36 - 36.1) | 36.3 | -647600,0 | 2155300,0 | |

| 25 | Вiд'ємне значення об'єкта оподаткування, отримане за результатами попереднього податкового кварталу, перенесенi на наступнi податковi квартали | 38 | 40545400,0 | 40545400,0 | |

| 27 | Вiд'ємне значення об'єкта оподаткування, що переноситься на наступнi податковi квартали | 40 | 40080300,0 | 40080300,0 | |

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | 2 | 3 | 4 | |

| 1 | Витрати, пов'язані з пpидбанням матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв: | |||

| 1.1 | пpидбанням матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв (кpiм тих, що пpидбанi на у неpезидентiв на теpитоpiї офшоpних зон) як за нацiональну, так i за iноземну валюту | 1 | 1003900,0 | 18259400,0 |

| 1.4 | пеpевищення балансової ваpтостi покупних матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв на складах, незавеpшеному виpобництвi та залишках готової пpодукцiї на початок звiтного кваpталу над їх балансовою ваpтiстю на кiнець того ж кваpталу (убуток) | 4 | 1662700,0 | 4961400,0 |

| 2 | З пpидбанням покупних товаpiв: | |||

| 2.1 | пpидбанням товаpiв (кpiм того, що пpидбанi у неpизидентiв на теpитоpiї офшоpних зон) як за нацiональну, так i за iноземну валюту для подальшого їх прожажу | 5 | 62000,0 | 99700,0 |

| 3 | З наданням послуг, виконанням pобiт: | |||

| 3.1 | наданням послуг, виконанням pобiт платнику податку (кpiм тих, що здiйсненi у неpизидентiв на теpитоpiї офшоpних зон), оплачених як в нацiональнiй так i в iноземнiй валютi | 9 | 964700,0 | 2736300,0 |

| 5 | З оплатою працi фiзичних осiб (працiвникiв), що перебувають з платником податку у трудових вiдносинах чи працюють за договорами цивiльно-правового характеру | 16 | 766000,0 | 3841000,0 |

| 5.4 | Фактично сплачено фізичними особами (працівниками), зазначеними у рядку 16 | 20 | 340200,0 | 785800,0 |

| 6 | Сума зборів на обов'язкове державне пенсiйне страхування та iншi види загальнообов'язкового (в т. ч. державного) соцiального страхування працiвникiв | 21 | 295700,0 | 1500800,0 |

| 8 | Iншi витрати | 23 | 27900,0 | 158500,0 |

| 8 | Всього витрат (сума рядкiв з 1 по 23, крім 15 і 20) | 24 | 4782900,0 | 31557100,0 |

Таблиця Б.3 - Витpати, пов'язанi з внесенням(нарахуванням) податкўв,зборів,обов'язкових платежів – 2005 (Додаток Ж-1)

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року | ||

| Нараховано | Фактично сплачено | Нараховано | Фактично сплачено | |||

| 1 | 2 | 3 | 3.1 | 3.2 | 4 | 4.1 |

| 1 | Сума внесених (нарахованих) загальнодержавних податків, зборів (обов'язкових платежів) | |||||

| 1.4 | Плата (податок) за землю, крім плати за землю, що не використовується в господарській діяльності платника податку | 19.4 | 459500,0 | |||

| 1.6 | Податок з власників транспортних засобів та інших самохідних машин і механізмів | 19.6 | 7300,0 | 29000,0 | 15700,0 | |

| 1.8 | Збір за спеціальне використання природних ресурсів | 19.8 | 9300,0 | 2900,0 | ||

| 1.9 | Збір за забруднення навколишнього природного середовища | 19.9 | 400,0 | 3000,0 | 2100,0 | |

| 2 | Сума внесених (нарахованих) місцевих податків, зборів (обов'язкових платежів) | |||||

| 2.1 | Податок з реклами | 19.14 | ||||

| 2.2 | Комунальний податок | 19.15 | 4100,0 | 19600,0 | 7200,0 | |

| 3 | Всього витрат (сума рядків з 19.1 по 19.24) | 19.25 | 11800,0 | 520400,0 | 27900,0 | |

| № п/п | Показники | Код рядка | На початок звітного періоду | На кінець звітного періоду | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | Балансова вартість груп основних фондів | |||||

| група 1 | 34.1 | 33441500,0 | 52428400,0 | |||

| група 2 | 34.2 | 293800,0 | 274100,0 | |||

| група 3 | 34.3 | 1945200,0 | 1869000,0 | |||

| 4. | Сума амортизаційних відрахувань за основним фондами, нематеріальними активами та від вартості фактично проведених поліпшень об'єктів оперативного лізингу | |||||

| група 1 | 34.11 | 417900,0 | 1704300,0 | |||

| група 2 | 34.12 | 18900,0 | 77800,0 | |||

| група 3 | 34.13 | 74300,0 | 349800,0 | |||

| 4.4 | Нематеріальні активи | 34.14 | 400,0 | 1500,0 | ||

| 6. | Загальна сума амортизацiйних вiдрахувань (сума рядкiв з 34.11 по 34.15) | 34.16 | 511500,0 | 2133400,0 | ||

0 комментариев