Навигация

Управление финансовыми результатами на предприятии

49688

знаков

9

таблиц

1

изображение

Введение

Исходя из данной схемы можно сделать вывод что в управленческой структуре ОАО «Алтайгеомаш» используется принцип функциональной департаментизации, который применяется сейчас на большинстве производственных предприятий. При функциональной департаментизации специализированные работы группируются преимущественно вокруг ресурсов. Так учетно-финансовый отдел управляет таким ресурсом как деньги, коммерческий отдел – учетом и продвижением продукции на рынок сбыта, производственная служба занимается непосредственно вопросами производства продукции.

Эффективная деятельность предприятий и хозяйственных организаций, стабильные темпы их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются качеством управления финансами. Оно включает в себя финансовое планирование и прогнозирование с такими обязательными элементами, как бюджетирование и бизнес-планирование, разработка инвестиционных проектов, организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоление возможного банкротства предприятия.

Важнейшей формой управления финансами предприятия должны стать решения, суть которых сводится к формированию достаточных для развития предприятия финансовых ресурсов, поиску новых источников финансирования на денежном и финансовых рынках, использованию новых финансовых инструментов, позволяющих решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность и оптимальное соотношение собственных и заемных источников финансирования.

В свете всего вышеизложенного становится актуальным вопрос организации на предприятии правильного управления финансовой деятельностью, основанного на данных глубокого финансового анализа. Правильно организованное управлений финансовой деятельностью позволит предприятию сократить издержки на реализацию продукции, оптимизировать аппарат управления, найти новых поставщиков и покупателей продукции, что приведет к минимизации затрат и максимизации прибыли.

Целью данной курсовой работы является рассмотрение и разработка возможных методов, позволяющих управлять финансовыми результатами предприятия, а также на основе анализа финансово-хозяйственной деятельности предприятия и прогнозирования основных экономических показателей выработать рекомендации по улучшению финансовых результатов деятельности на примере ОАО «Алтайгеомаш», которое специализируется на выпуске буровых установок и бурового оборудования.

Предметом исследования является механизм финансового управления в современном производственном предприятии и анализ системы финансового управления на предприятии.

Основными источниками анализа являются: баланс предприятия (форма №1), отчет о прибылях и убытках (форма №2), приложение к бухгалтерскому балансу (форма №5).

Важнейшим документом финансовой отчетности является баланс предприятия – форма №1.

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Финансовое управление на предприятии

1.1 Организационно-правовая и экономическая характеристика деятельности ОАО «Алтайгеомаш»

Открытое Акционерное общество «Алтайгеомаш» зарегистрировано 27.10.1992, специализируется на выпуске буровых установок и бурового оборудования. Основано в 1953 году. В настоящее время численность работающих составляет 700 человек.

Продукция завода отличается высокими потребительскими качествами, надежностью, высокой производительностью, что неоднократно отмечалось наградами на Российских и Международных выставках.

Алтайгеомаш более 50 лет специализируется на выпуске бурового оборудования. В настоящее время на заводе выпускаются:

· буровые станки ЗИФ‑650, ЗИФ‑1200, СКБ‑45, СКБ‑51, СКБ‑71, СБ‑2ГН, СПБ‑150;

· буровые установки УКБ‑5CТ-Э на базе трактора ТТ‑4М‑01, УКБ‑5C на базе Урала 4320;

· краново-бурильные машины КБУ‑3Т;

· передвижные буровые установки АБ‑5, ПБУ‑5;

· установки шнекового бурения УШБГ;

· буровые вышки ВРМ 24–540;

· буровой насос НБ 160/6,3

Уставной капитал ОАО «Алтайгеомаш» составляет 57000 руб.

Структура управления ОАО «Алтайгеомаш» приведена в приложении 1.

|

Основным преимуществом такого типа построения организации является возможность осуществления той или иной работы наиболее эффективным способом. Это достигается через развитие функциональной специализации. Однако у этой схемы есть свои недостатки, один из которых – функционализм. Функционализм вырастает из сверхспециализации, вызывающей непроницаемые организационные перегородки между сгруппированными работами и ослабляющей таким образом горизонтальные связи. В результате происходит размывание общей организационной цели. Создается замкнутость в рамках отделов. Появляется меньше людей, думающих об организации в целом. В подразделениях организации начинает развиваться инстинкт самосохранения, ведущий к консерватизму. Возникают противоречия, конфликты между функциональными участками. Другой недостаток состоит в том, что развитие преимущественно вертикальных связей в рамках функционального подхода поднимает решение возникающих на различных уровнях организации проблем до ее главного руководителя. Это делает неясной ответственность за общий результат и выносит эту ответственность на верх.

Органами управления общества являются:

- Общее собрание акционеров;

- Совет директоров;

- Генеральный директор (единоличный исполнительный орган).

В подчинении директора находится главный инженер занимающийся вопросами производства продукции. Главному инженеру непосредственно подчиняются:

- начальник специального конструкторско-технологического отдела

- начальник ремонтно-механического отдела

- начальник службы управления качеством

- начальник инструментального отдела.

Вопросами бухгалтерского учета, финансового планирования и прогнозирования занимается главный бухгалтер в подчинение которого находится учетно-финансовый отдел.

Основные показатели деятельности ОАО «Алтайгеомаш» приведены в таблице 2.1.

Таблица 1.1/ Основные показатели деятельности ОАО «Алтайгеомаш»

| Показатели | 2004. | 2005 г. | 2006 г. | Абс. Отклон. | Темп роста% |

| Реализованная продукция в действующих ценах, т.р. | 112181 | 58799 | 86501 | -25680 | 77 |

| Себестоимость реализованной продукции в действующих ценах, т.р. | 81307 | 41607 | 63389 | -17918 | 78 |

| Прибыль от реализации, р. | 993 | -398 | 735 | -258 | 74 |

| Балансовая прибыль, р. | 30874 | 17192 | 23112 | -7762 | 75 |

| Среднегодовая стоимость ОФ, р. | 135879 | 135891 | 135903 | -24 | 100 |

| Среднесписочная численность персонала, чел. | 724 | 711 | 700 | -81 | 81,8 |

| Производительность труда | 48,48 | 30,74 | 27,76 | -21 | 57,3 |

| Рентабельность продаж, % | 0,9 | 0 | 0,8 | -0,1 | 89 |

Как видно из таблицы финансово-экономическое положение ОАО «Алтайгеомаш» за последние 3 года ухудшилось.

Произошло резкое снижение экономических показателей.

ОАО «Алтайгеомаш» в 2005 году отработало с убытком, составляющим 398 тыс. руб.

Прибыль от реализации уменьшается и в 2006 году составила 74% от прибыли базового периода (2004 год). Уменьшение прибыли от реализации сказалась на уменьшении такого показателя как рентабельность продаж, который в 2004 году составлял 0,9%, а в 2006 году уже 0,8%.

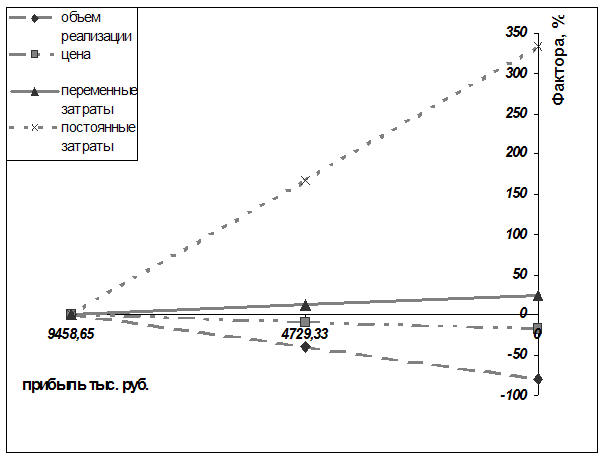

Темп роста себестоимости продукции в действующих ценах за анализируемый период составил 78%, в то время как темп роста реализованной продукции составил 77%. Это объясняется сокращением производства и следовательно уменьшением суммы переменных издержек при неизменной незначительно снизившейся сумме постоянных издержек.

Похожие работы

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев