Навигация

Рекомендации по усовершенствованию деятельности ОАО «Алтайгеомаш»

49688

знаков

9

таблиц

1

изображение

3. Рекомендации по усовершенствованию деятельности ОАО «Алтайгеомаш»

Влияние организационно-правовых форм и отраслевых особенностей на финансы предприятий

От организационно-правовой формы предприятия зависят: порядок и источники формирования уставного капитала, его минимальный размер; источники финансовых ресурсов; методы управление финансами; способ распределения доходов (прибыли) и покрытия убытков; мера ответственности по обязательствам.

Открытое акционерное общество

Им признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Особенности функционирования акционерных обществ заключается в следующем:

· они используют эффективный способ мобилизации финансовых ресурсов;

· распыленностью риска, т. к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

· участие акционеров в управлении обществом;

· право акционеров на получение дохода (дивиденда);

· дополнительные возможности стимулирования персонала.

Отраслевая специфика предприятий влияет на состав и структуру производственных фондов, длительность производственного цикла, особенности кругооборота средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов.

Отрасль представляет собой совокупность предприятий, характеризующихся единством экономического назначения производимой продукции, однородностью потребляемых материалов, общностью технологической базы и технологических процессов, особым профессиональным составом кадров, специфическими условиями труда. В настоящее время действует Общесоюзный классификатор отраслей народного хозяйства (ОКОНХ), принятый постановлениями от 14.11.75 №18 Госстандарта СССР с последующими изменениями.

ОАО «Алтайгеомаш» относится к отрасли машиностроение.

В связи с вышеизложенным, можно сделать вывод, что в ОАО «Алтайгеомаш» назрела необходимость в разработке концепции финансового планирования. Необходимость составления планов связана с неопределенностью будущей законодательной базы, экономической ситуации в стране. Кроме того, ему принадлежит координирующая роль, так как любое рассогласование деятельности на предприятии требует финансовых затрат на его преодоление.

Стратегический финансовый план представляет собой систему целей финансовой деятельности, направленных на максимизацию стоимости предприятия. Стратегические цели по длительности планируют, как правило, от года. К ним можно отнести темпы и пропорции финансовых показателей, философию финансовой политики. В качестве целевых стратегических нормативов по отдельным аспектам финансовой деятельности предприятия могут быть установлены:

· среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников;

· минимальная доля собственного капитала в общем объеме используемого капитала предприятия;

· коэффициент рентабельности собственного капитала предприятия;

· соотношение оборотных и внеоборотных активов предприятия;

· минимальный уровень денежных активов, обеспечивающих текущую платежеспособность предприятия;

· минимальный уровень самофинансирования инвестиций;

· предельный уровень финансовых рисков в разрезе основных направлений хозяйственной деятельности предприятия.

Целью стратегического финансового планирования является обеспечение финансовой устойчивости на длительный период. Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором предприятие способно обеспечивать бесперебойный процесс производства и реализации продукции, его расширение и обновление.

Критерием эффективности финансовой стратегии может служить «золотое правило» экономики, описанное моделью:

Тп > Тв > Та > Тск,

где Тп – темп роста прибыли;

Тв – темп роста объема продаж (выручки);

Та – темп роста активов;

Тск – темп роста собственного капитала.

Если в результате разработки руководством финансовой идеологии и финансовых нормативов нарушается соотношение, рекомендованное моделью, то стратегию нужно корректировать до тех пор, пока она не будет удовлетворять критерию эффективности. Только в этом случае цель считается достигнутой.

Второй уровень финансового планирования – разработка тактического плана, в котором должны отражаться конкретные мероприятия по реализации стратегических целевых нормативов, предложенных на высшем уровне.

Если временной период стратегического плана от года и дольше, то мероприятия тактического плана должны разрабатываться на год с любой степенью детализации: поквартально с разбивкой на месяцы, помесячно с разбивкой на декады, подекадно с разбивкой на дни.

Таким образом, предлагаемая концепция финансового планирования в ОАО «Алтайгеомаш» основана на следующих принципах.

1. Необходим единый методологический подход в финансовом планировании, основанный на идее развития рыночных отношений.

2. Главной парадигмой финансового планирования должна стать идея стратегического, а не долгосрочного управления.

3. В рамках стратегического управления финансовое планирование должно включать последовательность документов: стратегический план (система целей), финансовые политики (программы) и основной бюджет (тактические планы).

4. За основу принять встречное планирование: сверху вниз и снизу вверх.

5. Нормативными документами четко разделить понятия сводный, или обобщенный, бюджет для предприятия и консолидированный бюджет для корпораций.

Финансовая устойчивость и текущая ликвидность являются важнейшими финансовыми показателями, находящимися в сфере внимания руководителя предприятия и финансовой службы. Они используются при оценке финансового состояния предприятия, его экономической надежности, кредитоспособности, конкурентоспособности, возможности банкротства и служат инструментом для выработки управленческих решений.

Очевидно, что управление в ОАО «Алтайгеомаш» происходит в системе определенных координат, одной из которых является время. В системе этих координат задается траектория движения объекта управления, а целью управления является выработка таких действий, при которых каждое мгновенное значение параметров состояния объекта в виде определенных значений координат было бы как можно ближе к координатам заданной траектории в этот конкретный момент времени.

В связи с тем, что управление объектом происходит во времени, то естественно, что его необходимо представлять в виде некоторой фазной системы. Причем фазы управления следуют в строгой очередности.

Управление любым объектом включает шесть фаз:

1‑я фаза – фаза планирования;

2‑я фаза – фаза учета;

3‑я фаза – фаза контроля;

4‑я фаза – фаза анализа;

5‑я фаза – фаза выработки ряда альтернативных решений или определение оптимального решения;

6‑я фаза – фаза реализации одного или нескольких из этих альтернативных решений.

Первая фаза управления – фаза планирования – является одной из самых важных. Это связано с тем, что в процессе реализации работ, связанных с планированием деятельности объекта управления, необходимо учитывать не только параметры объекта управления, характеризующие его состояние, но и целый ряд параметров внешней среды, которые могут оказать существенное воздействие на конечные результаты управления.

В процессе выполнения фазы учета необходимо собирать информацию о конкретных значениях параметров, характеризующих состояние предприятия. Эти параметры прямо или косвенно образуют систему координат, в которой определена траектория движения объекта управления. При этом основной задачей, стоящей перед субъектом управления (оператором или менеджером), является сбор конкретной достоверной и объективной информации о состоянии объекта управления.

Фаза контроля предусматривает проведение работ по сравнению фактических значений параметров с заранее заданными (плановыми).

В процессе реализации фазы анализа необходимо произвести определение истинных причин, воздействие которых привело к появлению отклонений фактических параметров состояния ОАО «Алтайгеомаш» от координат заданной траектории в данный момент времени (плановых показателей).

Однако необходимо учитывать тот факт, что в любом случае в ОАО «Алтайгеомаш» наблюдается ограниченность ресурсов. Такая ограниченность требует поиска оптимального решения. С этой целью определяется критерий оптимальности, граничные и начальные условия с использованием той информации, которая была собрана на фазе учета.

На стадии фазы реализации принятого решения в ОАО «Алтайгеомаш» необходимо осуществить выполнение выработанного оптимального решения или нескольких выработанных решений. На этой стадии также нужно определить необходимые силы и средства, а также порядок реализации выработанного решения. Менеджеры предприятия должны выполнять принятое решение, используя выделенные силы и средства.

Проецируя все вышесказанное на управление ОАО «Алтайгеомаш», необходимо сказать, что для его нормальной деятельности необходимо одновременно осуществлять техническое управление, управление персоналом, финансовое управление и ряд других видов и форм управления.

Чтобы обеспечить руководителя ОАО «Алтайгеомаш» соответствующей информацией, нужна единая база данных, доступ к которой жестко регламентирован. Это связано с тем, что для работы финансового менеджера с маркетологом требуется один набор показателей, с главным технологом – другой, со снабженцем – третий и так далее. Кроме того, следует еще учитывать особенности информации на каждом этапе управления.

Заключение

Повышение эффективности механизма финансового управления во многом зависит от обоснованности, своевременности и целесообразности принимаемых управленческих решений. Всё это может быть достигнуто в процессе анализа финансового состояния предприятия.

Во первой главе изложено управление финансовыми результатами деятельности ОАО «Алтайгеомаш», которое специализируется на выпуске буровых установок и бурового оборудования. Для более адекватного принятия решений был проведен анализ деятельности ОАО «Алтайгеомаш». С учетом ретроспективных данных о деятельности предприятия были применены методы прогнозирования, позволяющие выработать рекомендации по улучшению финансовых результатов.

В целом на основе проведенного исследования по управлению финансовым механизмом деятельности предприятия были получены следующие выводы и разработаны рекомендации:

Управление финансовыми результатами необходимо, так как они позволяют:

· осуществлять стратегические задачи, поддерживать оптимальную структуру и наращивать производственный потенциал предприятия;

· обеспечить текущую финансово-хозяйственную деятельность;

Для улучшения финансовых результатов на объекте исследования предлагается осуществить следующие мероприятия.

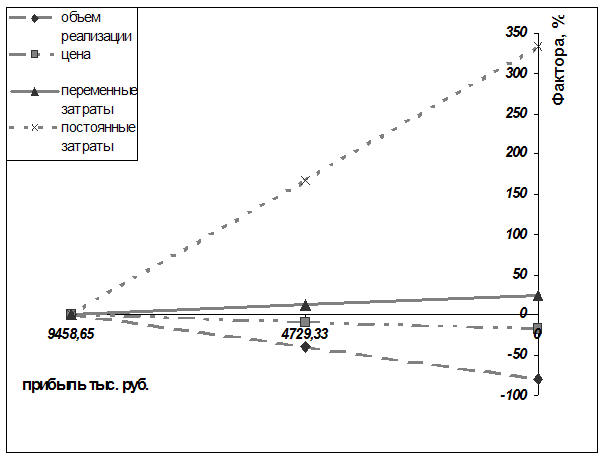

1) Стремиться увеличить объем реализации продукции, так как это позволяет оптимизировать издержки и снизить цену на продукцию, что повышает ее конкурентоспособность.

2) Поддерживать ликвидность предприятия, следя за балансом расходов и доходов в каждом конкретном промежутке времени, поскольку их разрыв способен привести к ухудшению ритмичности работы предприятия, что резко ухудшает конечные результаты работы.

Таким образом, реализация рассмотренного комплекса мероприятий, организация на предприятии службы финансового менеджмента, а также системный подход к управлению финансовыми результатами, позволят повысить эффективность деятельности ОАО «Алтайгеомаш», укрепят его позиции на рынке.

Список использованной литературы

1. Бочаров В.В. Финансовый анализ: Учеб. пособие/ СПб. и др.: Питер, 2006

2. Вишневская О.В. Контроль финансовой устойчивости и текущей ликвидности предприятия по унифицированному графику // Финансовый менеджмент, 2007, №3

3. Грачев А.В. Организация и управление финансовой устойчивостью // Финансовый менеджмент, 2007, №1

4. Грачев А.В. Основы финансовой устойчивости предприятия Финансовый менеджмент, 2005, №4

5. Герчикова И.Н. Менеджмент: Учебник. – М.: Банки и биржи, ЮНИТИ, 2006

6. Еленевская Е.А. Финансовое состояние предприятия и методы его анализа: Практ. пособие/ Еленевская Е.А., Иванова Н.Л.; Моск. ун-т потреб. кооп. Чебоксар. кооп. ин-т. – Чебоксары: Салика, 2006

7. Ефимова О.В. Как анализировать финансовое положение предприятия. – М.: Экономика, 2006

8. Ефимова О.В. Финансовый анализ / 3-е изд., переаб. и доп. М.: Бух. учет, 2006

9. Жиделева В.В. Экономика предприятия: Учеб. пособие для вузов/ В.В. Жиделева, Ю.Н. Каптейн / 2‑е изд., перераб. и доп. М.: ИНФРА-М, 2006

10. Жуков В.Н. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет – 2007 – №12. – С. 4–10.

11. Зарубинский В.М. К вопросу об управлении финансовым состоянием предприятия // Финансовый менеджмент, 2007, №3

12. Зимин Н.Е. Анализ и диагностика финансового состояния предприятий: Учебное пособие М.: ИКФ «ЭКМОС», 2006

13. Ковалев В.В. Управление финансами. Учебное пособие М.: ФБК-ПРЕСС, 2005

14. Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учеб,/ В.В. Ковалев, О.Н. Волкова М.: Проспект, 2004

15. Колчина Н.В. Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; под ред. Проф. Н.В. Колчиной М.: Финансы, ЮНИТИ, 2005

Похожие работы

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев