Навигация

Внутренняя организационная среда предприятия

49688

знаков

9

таблиц

1

изображение

1.2 Внутренняя организационная среда предприятия

Для того, чтобы управлять внутренней средой, необходимо проводить ее анализ, выявлять сильные и слабые стороны, анализировать цели.

Целью деятельности ОАО «Алтайгеомаш» является получение максимальной прибыли посредством удовлетворения материальных и социальных потребностей его участников и населения.

В результате в организации складывается определенная система целей, а также механизм ее постоянного обновления. В рамках этой системы цели обычно находятся в определенных отношениях друг к другу.

Для успешного протекания деятельности, необходимо ставить цели и разрабатывать задачи, чем и занимаются сотрудники предприятия.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Во главе ОАО «Алтайгеомаш» стоит директор. Он решает самостоятельно все вопросы деятельности организации, без особой на то доверенности действует от имени организации.

В подчинении директора находятся главный бухгалтер (заместитель главного бухгалтера,); главный экономист (экономисты); главный инженер (инженер-технолог, инженер-механик.

Главный бухгалтер – осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

В подчинении у главного бухгалтера находится штат бухгалтеров предприятия.

Главный экономист осуществляет организацию и совершенствование экономической деятельности предприятия, направленной на повышение реализуемой продукции, снижение ее себестоимости, обеспечение правильных соотношений темпов роста реализации продукции, и заработной платы, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов. Проводит работу по совершенствованию планирования экономических показателей деятельности предприятия, достижению высокого уровня их обоснованности, по созданию и улучшению нормативной базы планирования.

Управленческий состав ОАО «Алтайгеомаш» обладает следующим набором деловых качеств:

– знание экономики – методов планирования, экономического анализа;

– умение выбирать методы и средства достижения наилучших результатов производственно-хозяйственной деятельности при наименьших финансовых, энергетических и трудовых затратах;

– наличие знаний в области организации и управления деятельностью, а также умение применять их на практике;

– способность рационально подбирать и расстанавливать кадры;

– умение планировать работу;

– умение распределять права, полномочия и ответственность между подчиненными;

– умение стимулировать работников.

В условиях рыночной экономики предъявляются повышенные требования и к личностным качествам не только управленческого работника, но и всех сотрудников.

2 Анализ финансовой деятельности ОАО «Алтайгеомаш»

2.1 Анализ финансовой деятельности ОАО «Алтайгеомаш»

Горизонтальный и вертикальный анализ баланса предприятия

Различают горизонтальный и вертикальный методы анализ бухгалтерского баланса. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения). Степень агрегирования показателей определяется визуально. Горизонтальный анализ проводят, основываясь на уплотненном балансе предприятия, в котором объединяют в группы однородные статьи, что позволит сократить число статей и повысит наглядность. При горизонтальном анализе баланса в первую очередь следует обратить внимание на изменения итоговых сумм по разделам баланса. При наличии значительных изменений нужно искать их причину, рассматривая основные статьи разделов, подвергшиеся резким изменениям. После выяснения таких статей необходимо выяснить причины отклонений, которые можно устранить. Следующей аналитической структурой является вертикальный анализ: иное представление финансового отчета в виде относительных показателей, позволяющее увидеть удельный вес каждой статьи баланса в его общем итоге. Другими словами, для обеспечения сопоставимости исследуемых данных по статьям и разделам баланса на начало и конец отчетного периода анализ проводится на основе удельных показателей, рассчитываемых к валюте баланса, которая принимается за 100%.Вертикальный анализ устанавливает структуру баланса и выявляет динамику ее изменения за анализируемый период. Сопоставляя отдельные виды активов с соответствующими видами пассивов, определяют ликвидность баланса предприятия. Вертикальный анализ – это представление бухгалтерской отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей. Все статьи баланса при вертикальном анализе приводятся в процентах к итогу баланса.

Табл. №2.1. Вертикальный анализ баланса, %

| Показатели | 2004 год | 2005 год | 2006 год | |||

| Актив | ||||||

| 1. Внеоборотные активы |

|

|

|

|

|

|

| -основные средства | 59192 | 49,8 | 58607 | 42,8 | 58011 | 42,3 |

| -незавершенное строительство | 7425 | 6,2 | 7425 | 5,4 | 7425 | 5,4 |

| -доходные вложения в материальные ценности | 536 | 0,5 | 522 | 0,4 | 515 | 0,4 |

| -долгосрочные финансовые вложения | 11 | 0,009 | 11 | 0,008 | 11 | 0,008 |

| -отложенные налоговые активы | 3415 | 2,9 | 2627 | 1,9 | 1842 | 1,3 |

| Итого | 70580 | 59 | 69194 | 50,6 | 67806 | 49,5 |

| 2. Оборотные активы | ||||||

| -запасы | 41618 | 35 | 48329 | 35,3 | 51291 | 37,4 |

| -налог на добавленную стоимость по приобретенным ценностям | 327 | 0,3 | 425 | 0,3 | 81 | 0,06 |

| -дебиторская задолженность | 5915 | 5 | 12284 | 9 | 14337 | 10,5 |

| -краткосрочные финансовые вложения | 3500 | 2,6 | 2000 | 1,5 | ||

| -денежные средства | 4 | 0,003 | 3053 | 2,2 | 1482 | 1 |

| Итого | 48345 | 40,7 | 67591 | 49,4 | 69191 | 50,5 |

| БАЛАНС | 118925 | 100,0 | 136785 | 100,0 | 136997 | 100,0 |

| Пассив | ||||||

| 3. Капитал и резервы | 88337 | 74,3 | 88337 | 64,6 | 88337 | 64,5 |

| -капитал | ||||||

| -нераспределенная прибыль | (3955) | 3,3 | (4020) | 2,9 | (3215) | 2,3 |

| Итого | 84382 | 70,9 | 84317 | 61,6 | 85122 | 62,1 |

| 5. Краткосрочные пассивы – заемные средства – кредиторская задолженность – задолженность перед участниками(учредителями) по выплате доходов – доходы будущих периодов | ||||||

| 4500 | 3,8 | |||||

| 27293 | 22,9 | 50072 | 36,6 | 49342 | 36 | |

| 1842 | 1,5 | 1753 | 1,3 | 1343 | 1 | |

| 908 | 0,8 | 643 | 0,5 | 1190 | 0,9 | |

| Итого | 34543 | 29,1 | 52468 | 38,4 | 51875 | 37,9 |

| БАЛАНС | 118925 | 100 | 136785 | 100 | 136997 | 100 |

Вертикальный анализ баланса позволяет наглядно определить значимость активов и пассивов баланса. Внеоборотные активы занимают значительную часть всех средств, в 2004 году 59%, в 2005 году 50,6%, а в 2006 году снизились до 49,5%. Оборотные активы предприятия в 2004 году составили 40,7%, в 2005 году составили 49,4%, а в 2006 году – 50,5%. Таким образом, мы наблюдаем тенденцию роста оборотных активов и снижения внеоборотных. Рост оборотных активов происходит в основном за счет увеличения дебиторской задолженности.

Уставный и добавочный капитал занимает в источниках средств предприятия 70,9% в 2004 году, 61,6% в 2005 году и 62,1% в 2006 году. Заемный капитал представлен краткосрочной кредиторской задолженностью, которая в 2004 году составила 29,1%, 38,4% в 2005 году и 37,9% в 2006 году.

Проведем горизонтальный анализ бухгалтерского баланса ОАО «Алтайгеомаш».

Таблица 2.2. Горизонтальный анализ бухгалтерского баланса ОАО «Алтайгеомаш»

| Показатели | 2004 | 2005 | 2006 | |||

| руб. | % | руб. | % | руб. | % | |

| АКТИВ | ||||||

| 1. Внеоборотные активы | ||||||

| Основные средства | 59192 | 100 | 58607 | 99 | 58011 | 98 |

| Прочие внеоборотные активы | 11388 | 100 | 10587 | 93 | 9795 | 86 |

| Итого | 70580 | 100 | 69194 | 98 | 67809 | 96 |

| 2. Оборотные активы | ||||||

| Запасы | 41618 | 100 | 48329 | 116 | 51291 | 123 |

| Дебиторская задолженность | 5915 | 100 | 12284 | 208 | 14337 | 242 |

| Денежные средства | 4 | 100 | 3053 | 76325 | 1482 | 37050 |

| Прочие оборотные активы | 808 | 100 | 425 | 52,5 | 81 | 100,2 |

| Итого | 48345 | 100 | 67591 | 140 | 69191 | 143 |

| Баланс | 118925 | 100 | 136785 | 115 | 136997 | 115,2 |

| ПАССИВ | ||||||

| 4. Капитал и резервы | ||||||

| Капитал | 88337 | 100 | 88337 | 100,00 | 88337 | 100 |

| Непокрытый убыток | (3955) | 100 | (4020) | 102 | (3215) | 81,3 |

| Итого | 84382 | 100 | 84317 | 99,9 | 85122 | 101 |

| 6. Краткосрочные обязательства | ||||||

| Займы и кредиты | 4500 | 100 | ||||

| Краткосрочная кредиторская задолженность | 27293 | 100 | 50072 | 183,5 | 49342 | 181 |

| Прочие обязательства | 2750 | 100 | 2396 | 87 | 2533 | 92 |

| Итого | 34543 | 100 | 52468 | 152 | 51875 | 150,2 |

| Баланс | 118925 | 100 | 136785 | 115 | 136997 | 115,2 |

Как видно из таблицы 2.2 стоимость имущества предприятия с каждым годом увеличивается. Так в 2004 году она составила 118925 руб., в 2005 увеличилась на 15%, в 2006 наблюдается увеличение на 15,2.

Стоимость внеоборотных активов с каждым годом снижается, а оборотных активов – увеличивается.

Сумма внеоборотных активов снизилась за счет снижения суммы основных средств с 59192 руб. в 2004 до 58011 руб. в 2006 году и прочих внеоборотных активов с 11388 в 2004 году до 9795 руб. в 2006 году.

Запасы предприятия с каждым годом увеличиваются. Как отрицательный факт в деятельности ОАО «Алтайгеомаш» можно отметить увеличение дебиторской задолженности.

Сумма денежных средств за период с 2004 по 2006 квартал увеличивалась на 1478 рубля.

Капитал предприятия с 2004 по 2006 год увеличился на 1%.

Сумма непокрытого убытка составила в 2004 году 3955, во 2005 году она увеличилась до 4020 руб., к 2006 году она снизилась до 3215 руб.

Как положительный факт в деятельности предприятия можно отметить погашение к концу 2005 года краткосрочных обязательств, т.е. предприятие полностью погасило свои долги по краткосрочным кредитам и займам.

Кредиторская задолженность выросла с 27293 руб. в 2004 году до 49342 руб. в 2006 году.

Анализ платежеспособности и финансовой устойчивости

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом: А1 = стр. 250 + стр. 260

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = стр. 240

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы. А4 = стр. 190

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относятся кредиторская задолженность. П1 = стр. 620

П2. Краткосрочные пассивы – это краткосрочные заемные средства и прочие краткосрочные пассивы. П2 = стр. 610 + стр. 660

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к IV и V разделам, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = стр. 590 + стр. 630 + стр. 640 +стр. 650

П4. Постоянные пассивы или устойчивые – это статьи III раздела баланса «Капитал и резервы». П4 = стр. 490

Баланс считается абсолютно ликвидным, если имеет место следующие соотношения: А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4.

Результаты расчетов по данным анализируемого предприятия показывает, что сопоставление итогов по активу и пассиву ОАО «Алтайгеомаш» имеет следующий вид:

Таблица 2.3. Группировка активов и пассивов за период 2004–2006 г. г. ОАО «Алтайгеомаш»

| активы | 2004 | 2005 | 2006 | Обязательства | 2004 | 2005 | 2006 |

| А 1 | 485 | 6553 | 3482 | П 1 | 27293 | 50072 | 49342 |

| А 2 | 26278 | 26216 | 39539 | П 2 | 0 | 0 | 0 |

| А 3 | 21582 | 26002 | 26170 | П 3 | 0 | 0 | 0 |

| А 4 | 70580 | 69194 | 67806 | П 4 | 84382 | 84317 | 85122 |

Показатели ликвидности баланса ОАО «Алтайгеомаш»

| Абсолютно Ликвидный баланс | 2004 | 2005 | 2006 |

| А1>П1: | А1<П1; | А1<П1; | А1<П1; |

| А2>П2; | А2>П2; | А2>П2; | А2 > П2; |

| A3>П3 | A3 >ПЗ; | A3 >ПЗ; | A3 > ПЗ; |

| А4<П4. | А4 <П4. | А4 <П4. | А4 < П4. |

Ликвидность баланса ОАО «Алтайгеомаш» можно охарактеризовать как недостаточную. Сопоставление итогов А1 и П1 (сроки до 3‑х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (–) организации на ближайший к рассматриваемому моменту промежуток времени. Второе неравенство соответствует условию абсолютной ликвидности баланса (А2>П2), но даже при погашении краткосрочной дебиторской задолженности, предприятие не сможет погасить свои краткосрочные обязательства.

Перспективная ликвидность, которую показывает третье неравенство, отражает платежный излишек, размер которого к концу года увеличился.

Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости – наличия у предприятия собственных оборотных средств.

Под ликвидностью активов понимается способность их трансформироваться в денежные средства, а степень ликвидности определяется временем, в течение которого эта трансформация может быть осуществлена.

Платежеспособность – это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и продажи продукции.

Под ликвидностью активов понимается способность их трансформироваться в денежные средства, а степень ликвидности определяется временем, в течение которого эта трансформация может быть осуществлена.

Рассмотрим относительные показатели ликвидности ОАО «Алтайгеомаш».

Таблица 2.4. Показатели ликвидности

| Наименование показателя | Формула расчета | Норматив | Значение показателя |

| 1. Коэффициент абсолютной ликвидности | (стр. 260 + стр. 250) (стр. 610 + стр. 620 + стр. 630 + стр. 660) | 0,2–0,25 | Способность предприятия в кратчайшие сроки погасить свои первоочередные обязательства абсолютно ликвидными активами |

| 2. Критический коэффициент ликвидности (промежуточного покрытия) | (стр. 260 + стр. 250 + стр. 240) (стр. 610 + стр. 620 + стр. 630 + стр. 660) | 0,6–0,8 | Способность предприятия погасить свои первоочередные обязательства абсолютно и быстро ликвидными активами |

| 3. Коэффициент текущей ликвидности (покрытия) | (стр. 290 – стр. 220 – стр. 230) (стр. 610 + стр. 620 + стр. 630 + стр. 660) | >2 | Показывает соотношение оборотных активов и срочных обязательств |

Таблица 2.5. Оценка относительных показателей ликвидности ОАО «Алтайгеомаш»

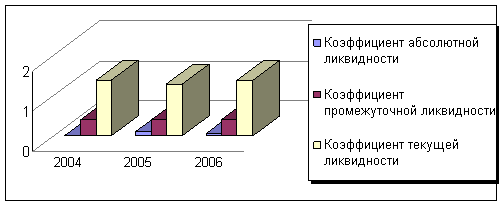

| Показатели | 2004 | 2005 | 2006 |

| 1. Коэффициент абсолютной ликвидности | 0,0001 | 0,1 | 0,07 |

| 2. Коэффициент промежуточной ликвидности | 0,2 | 0,4 | 0,4 |

| 3. Коэффициент текущей ликвидности | 1,4 | 1,3 | 1,4 |

Как видно из табл. 2.6, коэффициент абсолютной ликвидности за весь анализируемый период ниже норматива. Это свидетельствует о том, что ОАО «Алтайгеомаш» в кратчайшие сроки не сможет погасить свои первоочередные обязательства абсолютно ликвидными активами.

Коэффициент промежуточной ликвидности за весь анализируемый период так же ниже нормы. Это говорит о том, что предприятие не может погасить свои первоочередные обязательства абсолютно и быстро ликвидными активами.

Коэффициент текущей ликвидности на данном предприятии оказался ниже нормы, что свидетельствует о том, предприятие не сможет поправить в ближайшее время свое финансовое положение.

Таким образом, предприятия можно оценить как неплатежеспособное.

Для наглядного изображения изменения показателей ликвидности строится диаграмма, представленная на рис. 2.1.

Рис. 2.1. Изменение показателей ликвидности ОАО «Алтайгеомаш» за период 2004–2006 г. г.

Анализ финансовой устойчивости

Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость.

Рассчитаем показатели финансовой устойчивости ОАО «Алтайгеомаш» за период 2004–2006 г. г.

Таблица 2.6. Расчет и динамика показателей финансовой устойчивости ОАО «Алтайгеомаш»

| Показатели | 2004 | 2005 | 2006 |

| Общий коэффициент финансовой независимости (стр. 490:700) | 0,7 | 0,6 | 0,6 |

| Коэффициент в части формирования запасов и затрат (стр. 490+590–190): 210 | 0,3 | 0,3 | 0,3 |

| Коэффициент в части формирования всех оборотных средств (стр. 490+590–190): 290 | 0,3 | 0,2 | 0,2 |

| Коэффициент соотношения собственных и привлеченных средств (стр. 490: (590+690) | 2,4 | 1,6 | 1,6 |

| Коэффициент маневренности (490+590–190):490 | 0,2 | 0,2 | 0,2 |

Проанализируем коэффициенты, представленные в таблице 2.7

Рассматривая период 2004–2006 гг. можно увидеть значительное превышение доли собственного капитала над заемным, однако анализируя данные показатели в динамике, заметно снижение данного соотношения капиталов. Рассмотрим рассчитанные коэффициенты подробнее.

1) Одним из важнейших показателей, характеризующих финансовую устойчивость организации, его независимость от заемного капитала, является коэффициент автономии (он же коэффициент финансовой независимости, коэффициент концентрации собственного капитала).

Он показывает долю собственного капитала, авансированного для осуществления уставной деятельности, в общей сумме всех средств организации. Чем выше доля собственного капитала, тем больше у организации шансов справиться с непредвиденными обстоятельствами в условиях рыночной экономики.

Минимальное пороговое значение коэффициента автономии на уровне 0,5 означает, что все обязательства организации могут быть покрыты его собственным капиталом. Уровень автономии важен не только для самого организации, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости, повышает гарантии погашения организации своих обязательств и расширяет возможности для привлечения средств со стороны.

Таким образом, в 2004 году за счет собственного капитала предприятия было сформировано 70% активов, на конец отчетного данный показатель понизился до 60%., что ниже допустимого уровня значения и свидетельствует о повышении зависимости предприятия от заемных средств.

Оценка изменений, произошедших в структуре капитала «Алтайгеомаш», может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов наиболее высокая. Это исключает финансовый риск. Предприятие же, как правило, заинтересовано в привлечении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

2) Коэффициент в части формирования запасов и затрат в течение всего периода, это говорит о том, что на предприятии сумма запасов неизменна.

Коэффициент в части формирования всех оборотных средств к концу года снизился, что является положительной тенденцией. Предприятие полностью рассчиталось по своим долгосрочным обязательствам.

3). Коэффициент соотношения заемного и собственного капитала показывает, сколько заемного капитала привлечено на 1 рубль собственного капитала, вложенного в активы. Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия. Нормальным считается соотношение 1:2, при котором примерно 33% общего финансирования сформировано за счет заемных средств.

Если полученное соотношение превышает нормальное, то оно называется высоким (например, 3:1), а если оно ниже порогового, то низким (например, 1:3).

Коэффициент соотношения заемного и собственного капитала является наиболее нестабильным из всех показателей финансовой устойчивости. Его расчет по состоянию на какую-то дату недостаточен для расчета финансовой независимости организации, требуется дополнительно оценить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. При замедлении оборачиваемости материальных оборотных средств и более высокой оборачиваемости дебиторской задолженности коэффициент соотношения заемных и собственных средств может значительно превышать единицу, в то время как нормальное его ограничение составляет Кз/с ≤ 1.

Рассмотрим динамику данного показателя в ОАО «Алтайгеомаш». Коэффициент соотношения заемного и собственного капитала в 2004 году определял, что на каждые 2,4 руб., вложенных в активы организации, приходится 1 руб. собственных средств и 1,4 руб. – заемных. В 2005 и 2006 годах соотношение выглядело следующим образом: на 1,6 руб. приходилось 1 руб. собственных средств и 0,6 заемных. Проанализировав эти данные можно сделать вывод, что финансовая зависимость предприятия от заемных средств имеет тенденцию увеличиваться.

4) Важной характеристикой устойчивости финансового состояния является коэффициент маневренности. Коэффициент показывает, какая доля собственного капитала организации находится в мобильной форме, позволяющей свободно им маневрировать. Низкое значение этого показателя означает, что значительная часть собственного капитала организации сосредоточена в ценностях иммобильного характера, которые являются менее ликвидными, а следовательно, не могут быть в течение краткого времени преобразованы в денежную наличность.

С финансовой точки зрения высокий уровень коэффициента маневренности с хорошей стороны характеризует организации: собственный капитал при этом мобилен, большая часть его вложена в оборотные средства.

Рост коэффициента маневренности желателен, но в тех пределах, в каких это возможно при конкретной структуре имущества организации. Если коэффициент увеличивается за счет опережающего роста собственного капитала по сравнению с ростом внеоборотных активов, то это действительно свидетельствует о повышении финансовой устойчивости организации.

Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние организации, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение ≤0,5. Это означает, что руководитель организации и его собственники должны соблюдать паритетный принцип вложения собственного капитала в активы мобильного и иммобильного характера, чтобы обеспечить достаточную ликвидность баланса.

Данный коэффициент на протяжении всего периода удовлетворяет нормативу.

Анализ деловой активности

Проведем оценку деловой активности ОАО «Алтайгеомаш» за 2005–2006 г. г.

Таблица 2.7. Показатели оборачиваемости оборотных средств ОАО «Алтайгеомаш»

| № | Показатели | 2005 | 2006 | ||||

| Нач. | Кон. | Отклоне-ние, (+,–) | Нач. | Кон. | Отклоне-ние, (+,–) | ||

| 1 | Стоимость материальных оборотных средств, руб., в т.ч. | 38076 | 41618 | +3542 | 41618 | 48329 | +6711 |

| 1.1 | Сырье и материалы. руб. | 15493 | 13864 | -1629 | 13864 | 24544 | +10680 |

| 1.2 | Незавершенное производство, руб. | 3046 | 7371 | +4325 | 7371 | 9800 | +2429 |

| 1.3 | Готовая продукция и товары для перепродажи, руб. | 1939 | 20363 | +18427 | 20363 | 13932 | -6431 |

| 1.4 | Расходы будущих периодов, руб. | 144 | 20 | -122 | 20 | 53 | +13 |

| 2 | Дебиторская задолженность, руб. | 4033 | 5915 | +1882 | 5915 | 12284 | +6369 |

| 3 | Кредиторская задолженность, руб. | 24191 | 27293 | +3102 | 27293 | 50072 | 22779 |

| 4 | Стоимость оборотных средств, руб. | 43259 | 48345 | +5086 | 48345 | 67591 | +19246 |

| 5 | Выручка от реализации без НДС, руб. | 95368 | 112181 | -16813 | 112181 | 140747 | +28566 |

| Расчетные показатели | |||||||

| 6 | Коэффициент оборачиваемости материальных оборотных средств (5: 1) | 2,5 | 2,7 | +0,2 | 2,7 | 2,9 | +0,5 |

| 6.1 | Сырье и материалы (5: 1.1) | 6,2 | 8,09 | -1,89 | 8,09 | 5,7 | -2,39 |

| 6.2 | Незавершенное производство (5: 1.2) | 31,3 | 15,2 | -16,1 | 15,2 | 14,4 | -0,8 |

| 6.4 | Готовая продукция и товары для перепродажи (5: 1.3) | 49,2 | 5,5 | -43,7 | 5,5 | 10,1 | 4,6 |

| 6.5 | Расходы будущих периодов (5: 1.5) | 669,2 | 5609,05 | +4939,85 | 5609,05 | 265,6 | -5343,45 |

| 7 | Время оборота материальных оборотных средств, дни (1 / (5: 360)) | 143,7 | 133,7 | -10 | 133,7 | 123,6 | -10,1 |

| 7.1 | Сырье и материалы, тыс. руб. (1.1 / (5: 360)) | 58,5 | 44,5 | -14 | 44,5 | 62,8 | +18,3 |

| 7.2 | Незавершенное производство (1.2 / (5: 360)) | 11,5 | 23,7 | 12,2 | 23,7 | 25 | 1,3 |

| 7.3 | Готовая продукция и товары для перепродажи (1.3 / (5: 360)) | 7,3 | 65,3 | +58 | 65,3 | 35,6 | -29,7 |

| 7.4 | Расходы будущих периодов (1.5 / (5: 360)) | 0,5 | 0,06 | -0,44 | 0,06 | 0,1 | +0,04 |

| 8 | Коэффициент оборачиваемости дебиторской задолженности (5: 2) | 23,6 | 18,9 | -4,7 | 18,9 | 11,5 | -7,4 |

| 9 | Время оборота дебиторской задолженности, дней (2 / (5: 360)) | 15,2 | 20,1 | +7,9 | 18,9 | 31,4 | +12,5 |

| 10 | Коэффициент оборачиваемости кредиторской задолженности (5: 3) | 3,9 | 4,1 | +0,2 | 4,1 | 2,8 | -1,3 |

| 11 | Время оборота кредиторской задолженности, дней (3 / (5: 360)) | 91,3 | 87,6 | -3,7 | 87,6 | 128,09 | +40,49 |

| 12 | Коэффициент оборачиваемости оборотных средств (5: 4) | 2,2 | 2,3 | +0,1 | 2,3 | 2,08 | -0,22 |

| 13 | Время оборота оборотных средств, дней. (4 / (5: 360)) | 163,3 | 155,2 | -8,1 | 155,2 | 172,9 | +17,7 |

Данные таблицы 2.7 говорят о том, что на предприятии наблюдается увеличение средней стоимости материальных оборотных средств в 2006 году по сравнению с первым кварталом на 6711 руб.

Такое изменение произошло за счет увеличения средней стоимости:

– сырья и материалов на 10680 тыс. руб.;

– незавершенного производства на 2429 тыс. руб.;

– расходов будущих периодов на 13 тыс. руб.

Сумма дебиторской задолженности в динамике увеличивается. Так ее сумма на начало 2005 года составила 4033 тыс. руб., на конец года она увеличилась на 1882 тыс. руб., на конец 2006 года уже составила 12284 тыс. руб.

Кредиторская задолженность предприятия также выросла с 24191 тыс. руб. на начало периода до 50072 руб. на конец периода.

Стоимость оборотных средств увеличилась в 2006 году по сравнению с 2005 на 19246 тыс. руб.

Выручка от реализации увеличилась с 95368 тыс. руб. на начало периода до 140747 тыс. руб. в четвертом квартале.

В связи с такими изменениями коэффициент оборачиваемости материальных оборотных средств составил на конец 2005 года 2,5 оборота, на конец 2006 – 2,9 оборота.

Время оборота материальных оборотных средств снизилось в периоде с. 143,7 дней до 123,6 дней.

Оборачиваемость дебиторской задолженности увеличилась в периоде с. 15,2 до 31,4 дней.

Оборачиваемость кредиторской задолженности составила в начале периода 3,9 дня и 2,8 дня на конец периода.

Время оборота оборотных средств составила на начало периода 163,3 дня и 172,9 на конец периода.

Исходя из этого можно сделать вывод о том, что на предприятии неэффективно используются оборотные средства.

На размер собственных оборотных средств влияют:

1) длительность операционного цикла;

2) период дебиторской задолженности;

3) период оборота кредиторской задолженности;

Операционный цикл = Период оборота дебиторской задолженности + Период оборота запасов;

Операционный цикл (2005) = 20,1 + 133,7 = 153,8 дней

Операционный цикл (2006) = 31,4 + 123,6 = 155 дней

Для сокращения операционного цикла необходимо:

1) уменьшение продолжительности оборота запасов;

2) уменьшение периода оборота незавершенного производства;

3) уменьшение периода оборота готовой продукции;

4) уменьшение продолжительности оборота средств в расчетах.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Он равен сумме времени обращения запасов и затрат и времени обращения дебиторской задолженности. Поскольку предприятие оплачивает счета с временной задержкой, финансовый цикл уменьшается на время обращения кредиторской задолженности.

Финансовый цикл = Операционный цикл – Период оборота кредиторской задолженности

Финансовый цикл (2005) = 153,8 – 87,6 = 241,4 дней

Финансовый цикл (2006) = 155 – 128,09 = 283,09 дней

Чем меньше финансовый цикл, тем эффективнее работает коммерческая организация. Отрицательное значение финансового цикла свидетельствует о том, что организация «живет в долг» и существует острая нехватка денежных средств, которая связана с низкой оборачиваемостью дебиторской задолженности.

Похожие работы

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев