Навигация

Находим коэффициент эластичности спроса, достаточный для того, чтобы не произошло падения прибыли

28846

знаков

13

таблиц

3

изображения

7. Находим коэффициент эластичности спроса, достаточный для того, чтобы не произошло падения прибыли

![]() = (0,34 * (2,17+ 0,36)) / 0,31 = 2,77

= (0,34 * (2,17+ 0,36)) / 0,31 = 2,77

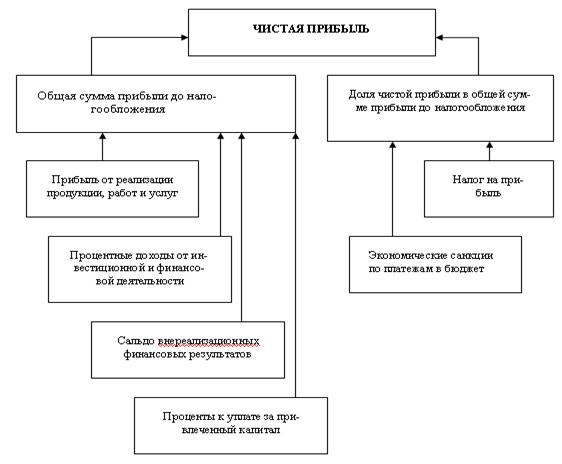

Вследствие этого можно сделать вывод, что на прибыль влияют такие факторы как объем производства, выбор которого во многом зависит от эластичности спроса, уровня затрат на производство, а также соотношения переменных и постоянных расходов в себестоимости продукции.

Ограничителем для снижения цены служат переменные затраты, т.к. при увеличении объема продаж увеличиваются и данные издержки, что в свою очередь отрицательно влияет на размер прибыли.

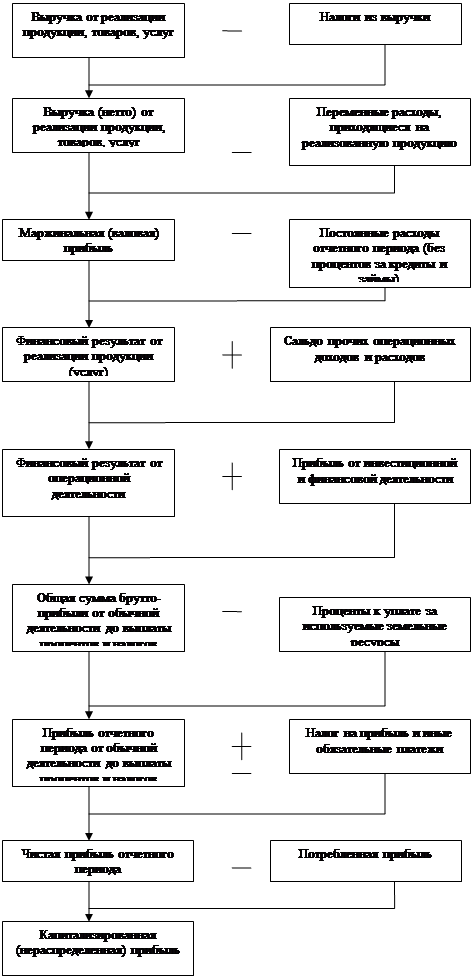

3. Анализ взаимосвязи себестоимости, объема, прибыли

Объектом маржинального анализа является оценка различных, возможных решений, принимаемых в условиях конкуренции, позволяющая выбрать наиболее эффективные из них. Решения, которые принимает менеджер, могут быть эффективными, если они основаны на анализе взаимосвязей себестоимости, объема и прибыли.

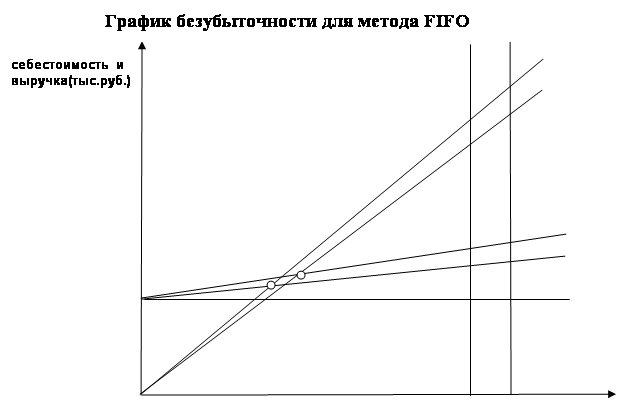

О наличии взаимосвязи между прибылью, объемом и себестоимостью проданного товара исчерпывающее представление дает график.

График позволяет сразу ответить на вопросы, при каком объеме продаж предприятие получит прибыль, и при каком объеме продаж ее не будет.

Он также определяет точку, в которой затраты на производство и сбыт продукции будут равны выручке от продаж. Эта точка носит название критического объема продаж.

Технология маржинального анализа базируется на следующих концепциях и зависимостях:

1. Маржинальный доход: превышение выручки с продаж (В) над совокупными переменными затратами (Спер), относящимися к определенному уровню продаж:

МД=В-Спер=Q(Р-СIпер),

Где Q- уровень продаж, нат.ед .;

Р- цена единицы продукции, ден.ед.;

СIпер- переменные издержки на единицу продукции, ден.ед..

2.Коэффициент покрытия (kп) есть доля валовой маржи в выручке:

kп=МД/ВI.

3.Сила операционного рычага:

ОР=МД/П=I/I-а,

Где П – прибыль предприятия до налогов и процентов, ден.ед.

а – коэффициент структуры валовой маржи:

а=Спост/МД.

Таким образом:

§ Чем больше для постоянных затрат в валовой марже, тем сила операционного рычага больше;

§ Чем меньше доля прибыли в валовой марже, тем больше сила операционного рычага и риск деятельности предприятия.

4. Порог рентабельности – это такая выручка от реализации, которая покрывает переменные и постоянные затраты, отнесенные на данный товар.

Валовой маржи в точности хватает на покрытие постоянных затрат и прибыль равна нулю:

ПR=Спост/kn/

5.Запас финансовой прочности (кроме безопасности) – это величина допустимого снижения выручки в денежных единицах, при котором предприятие теряет прибыль и не имеет убытков:

ЗФП=В-ПR.

6.Запас надежности (ЗФП) – это запас финансовой прочности в относительных единицах:

ЗН=ЗФП/В

Существует аналитическая зависимость запаса надежности предприятия от коэффициента структуры валовой маржи:

ЗН=1-а.

Таким образом, чем больше доля постоянных затрат в валовой марже, тем меньше запас финансовой прочности.

7. Существует аналитическая взаимосвязь между силой операционного рычага и запасом финансовой прочности.

Эту взаимосвязь характеризует универсальное уравнение, показывающее, что произведение запаса надежности и силы операционного рычага в результате всегда будет давать единицу, а именно:

ЗН*ОР=1.

8. Критический объем продаж – это количество продаваемой продукции, соответствующее порогу рентабельности. Расчет критического объема продаж можно производить по формулам:

Qкрит=ПR/Р,

Qкрит=Спост/ (Р-СIпер)

Расчет показателей выполняется для двух вариантов, имеющих наибольшую и наименьшую прибыль, как до изменения цены, так и после ее снижения.

Таблица 5

| показатели | FIFO и равномерная амортизация | LIFO и равномерная амортизация | ||

| До изменения цены | После изменения цены | До изменения цены | После изменения цены | |

| Выручка | 20300 | 20759 | 20300 | 20759 |

| Переменные затраты | 9500 | 11020 | 10240 | 11878 |

| Постоянные затраты | 7128 | 7128 | 7128 | 7128 |

| Чистая прибыль | 3672 | 2611 | 2932 | 1753 |

| МД = В - Спер | 10800 | 9739 | 10060 | 8881 |

| kn = МД/В | 0,53 | 0,47 | 0,49 | 0,43 |

| ОР = МД/П | 2,94 | 3,73 | 3,43 | 5,07 |

| ПR = Спост/kn | 13449 | 15166 | 14547 | 16577 |

| ЗФП = В - ПR | 6851 | 5593 | 5753 | 4182 |

| ЗН = ЗФП/В | 0,34 | 0,27 | 0,28 | 0,2 |

| ЗН*ОР = 1 | 1 | 1 | 1 | 1 |

| Qкрит= ПR/Р | 5423 | 6989 | 5866 | 7639 |

ТБ 1 - точка безубыточности до изменения цены

ТБ 2 - точка безубыточности после изменения цены

В1 - выручка от реализации до изменения цены

В2 - выручка от реализации после изменения цены

С.пер 1 - переменные затраты до изменения цены

С.пер 2 - переменные затраты после изменения цены

Qкрит1 – критический объем продаж до изменения цены

Qкрит2 – критический объем продаж после изменения цены

|

| | В1 | ||||||||||

| Q1 | Q2 | В2 | |||||||||

| 22000 | |||||||||||

| 20000 |

|

| |||||||||

| 18000 | |||||||||||

| 16000 | |||||||||||

| 14000 | |||||||||||

| 12000 | Спер2 | ||||||||||

| 10000 |

|

| С пер1 | ||||||||

| 8000 | |||||||||||

| 6000 | С пост | ||||||||||

| 4000 | |||||||||||

| 2000 | |||||||||||

| 2000 | 4000 | 6000 | 8000 | 10000 | объем(шт) | ||||||

| |||||||||

|

| |||||||||

| Q1 | Q2 | В1 | |||||||

| 22000 | В2 | ||||||||

| 20000 |

|

|

| ||||||

| 18000 | |||||||||

| 16000 | |||||||||

| 14000 | Спер2 | ||||||||

| 12000 | С пер1 | ||||||||

| 10000 |

|

| |||||||

| 8000 | |||||||||

| 6000 | С пост | ||||||||

| 4000 | |||||||||

| 2000 | |||||||||

| 2000 | 4000 | 6000 | 8000 | 10000 | объем(шт) | ||||

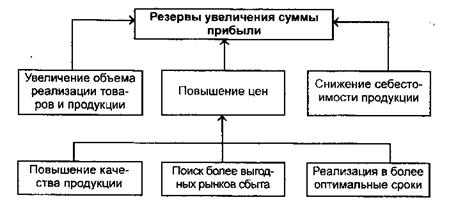

По результатам расчетов видно, что операционный рычаг тем выше, чем ближе к точке безубыточности расположен объем продаж, с чем связан большой риск. Ситуация с низким уровнем операционного рычага сопряжена с меньшим риском, но также и с меньшей прибылью.

На величину порога рентабельности влияют такие факторы как изменение постоянных затрат и прибыли.

Уровень критического объема продаж изменяется с увеличением или уменьшением цены на продукцию.

Такие факторы как выручка от реализации влияют на запас надежности.

Похожие работы

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

... активной части основных производственных фондов от плановой составило 0,94 млн. руб. (10,07 - 11,01) или (+0,02 - 0,17 +0,28 - 1,49 + 0,25 + 0,17). Задача 5 Проведите факторный анализ себестоимости изделия на основании данных табл. 10. Сделайте выводы. Таблица 10 Показатель План Факт Объем производства, ед. 54,9 52,6 Сумма постоянных затрат, тыс. руб. 9,5 8,9 Сумма переменных ...

0 комментариев