Навигация

Экономика и организация производства

36619

знаков

34

таблицы

1

изображение

Содержание

ВВЕДЕНИЕ 1. МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ 1.1. Расчет конкурентоспособности изделия 1.2. Краткая характеристика предприятия 1.3. Технология изготовления изделия и его частей 2. РАСЧЕТ ПОТРЕБНОСТИ В ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДАХ 2.1 Расчет потребности в оборудовании 2.2 Расчет потребности в транспортных средствах и вспомогательном оборудовании 2.3 Расчет потребности в площадях 2.4. Расчет потребности в инструменте и оснастке 3. ФАКТИЧЕСКИЕ ПОТРЕБНОСТИ И СТОИМОСТЬ МАТЕРИАЛЬНЫХ РЕСУРСОВ 3.1 Расчет стоимости сырья и материала 3.2 Расчет стоимости комплектующих и покупных изделий 4. РАСЧЕТ ПОТРЕБНОСТИ В ТРУДОВЫХ РЕСУРСАХ И ЗАРПЛАТЕ ВСЕХ РАБОТНИКОВ 4.1 Расчет численности производственных рабочих 4.2 Расчет заработной платы основных производственных рабочих 4.3 Расчет численности и заработной платы работников управления 5. Составление сметы общепроизводственных расходов 5.1 Затраты на электропитание станков 5.2 Затраты на коммунальные услуги цеха 5.3 Смета общепроизводственных расходов 6. СОСТАВЛЕНИЕ СМЕТЫ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ 6.1 Затраты на коммунальные услуги заводоуправления 6.2 Смета общехозяйственных расходов 6.3 Смета внепроизводственных расходов 6.4 Смета затрат по предприятию 7. СОСТАВЛЕНИЕ КАЛЬКУЛЯЦИИ НА ИЗДЕЛИЕ 8. Определение стоимости капитала (имущества) К оборотным средствам относятся расходы на материалы (основные и вспомогательные). Расчет запасов производится исходя из ежемесячных поставок, получим: 8.2 Расчет стоимости основных фондов 8.3 Расчет стоимости капитала 9. МОДЕЛИРОВАНИЕ РЫНКА ПРОДАЖ 10. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ 11. АНАЛИЗ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ РОДСТВЕННЫХ ПРЕДПРИЯТИЙ 12. ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫВВЕДЕНИЕ

Целью представленного курсового проекта является разработка предприятия, выпускающего определенный вид продукции и действующего в условиях конкурентного рынка. В связи с этим, расчет такого предприятия сводится к решению нескольких вопросов функционирования данного предприятия – определение формы собственности предприятия, расчет себестоимости и цены изготавливаемого изделия, анализ основных технико-экономических показателей изделия по сравнению с показателями изделий конкурирующих организаций.

В данном проекте рассматривается фирма, производящая контакты для проводников. Проводится анализ конкурентоспособности данного изделия, рассчитываются сметы затрат на их производство. Рассматривается деятельность фирмы в условиях монопольного и конкурентного рынков.

| |

| |

| |

| |

1. Маркетинговые исследования

Маркетинговые исследования охватывают производственно – сбытовую, снабженческую и торговую деятельность предприятия. Прежде чем выходить на рынок с товаром, предприятие должно быть уверено, что:

1) предложенная им продукция найдет покупателя;

2) цена, которую предложит покупатель, будет не меньше, а больше, чем затраты на изготовление продукции;

3) на рынке имеются в достаточном количестве и по доступным ценам сырье, материалы и прочие компоненты, необходимые предприятию для изготовления продукции.

Известным фактом является то, что существующие на сегодняшний день аналоги изделия существенно не удовлетворяют современным требованиям по многим параметрам.

1.1 Расчет конкурентоспособности изделияОпределение уровня конкурентоспособности изделия проводится при сравнении его с аналогом и перспективным изделием. Аналог выбирается после проведения патентного исследования. Перспективная модель представляется исходя из тенденций развития регулировочной техники.

Определение уровня конкурентоспособности будем производить по следующим пунктам:

1.Привлекаем экспертов.

2.Оцениваем весомость экспертов.

3.Эксперты отбирают показатели.

4.Эксперты определяют весомость каждого отобранного показателя.

5.Составляется карта технического уровня.

Для определения коэффициента взаимооценки, эксперты оценивают своих коллег по пятибалльной шкале. Полученные результаты представлены в таблице 1.1

Таблица 1.1 – Взаимооценка экспертов

| Эксперт | 1 | 2 | 3 | 4 |

| 1 | - | 5 | 5 | 5 |

| 2 | 4 | - | 5 | 4 |

| 3 | 5 | 4 | - | 4 |

| 4 | 5 | 5 | 5 | - |

| Квз | 4,67 | 4,67 | 5,00 | 4,33 |

Коэффициент успеваемости определяется как средний бал о профильным предметам из диплома эксперта. В данном случае Кусп1=4,3; Кусп2=5; Кусп3=4,6; Кусп4=4,9.

Каждый эксперт дает себе оценку в знании анализируемой техники по литературе и в практике. Далее представлены значения этих оценок Кл1=5; Кл2=5; Кл3=4; Кл4=5; Кпр1=4; Кпр2=5; Кпр3=5; Кпр4=4.

В таблице 1.3 представлены показатели, отобранные экспертами как особо влияющие на конкурентоспособность изделия

Таблица 1.3. – Показатели

| Эксперт | 1 | 2 | 3 | 4 | α |

| Показатель | |||||

| Сопротивление | + | + | + | + | 1 |

| Надежность | + | + | 0,5 | ||

| Прочность | + | + | + | 0,75 | |

| Вес | + | + | 0,5 | ||

| Эстетичность | + | 0,25 |

В таблице 1.4 показаны весомости показателей качества. Каждый эксперт выставляет абсолютную оценку для каждого показателя качества, в зависимости от весомости экспертов определяется суммарная весомость показателей качества.

Таблица 1.4 – Весомости показателей качества

| Эксперты | Показатели | ||||||||

| Ф.И.О. | Вес | Сопротивление | Надежность | Прочность | Вес | ||||

| 1 | 4,49 | 5 | 0,28 | 4 | 0,22 | 5 | 0,28 | 4 | 0,22 |

| 2 | 4,9 | 5 | 0,26 | 5 | 0,26 | 4 | 0,21 | 5 | 0,26 |

| 3 | 4,68 | 5 | 0,28 | 4 | 0,22 | 5 | 0,28 | 4 | 0,22 |

| 4 | 4,57 | 5 | 0,26 | 4 | 0,21 | 5 | 0,26 | 5 | 0,26 |

| SКЭi | 18,64 | 0,27 | 0,23 | 0,257 | 0,243 | ||||

Весомость ![]() рассчитывается по формуле:

рассчитывается по формуле:

,

,

где ![]() – весомость i-го показателя по оценкам j-го эксперта;

– весомость i-го показателя по оценкам j-го эксперта; ![]() – балл, проставленный экспертом за i-тый показатель;

– балл, проставленный экспертом за i-тый показатель; ![]() – весомость i-го показателя;

– весомость i-го показателя; ![]() – весомость i-го эксперта.

– весомость i-го эксперта.

Карта технического уровня, составленная по результатам экспертного анализа, представлена в таблице 1.4.

Сокращения, принятые в таблице: А – аналог, И – исходное изделие, П – перспективное изделие.

Таблица 1.4 – Карта технического уровня и качества изделия

| Наименование | Ед. изм. | Абсолютные показатели качества | Относительные показатели качества | Весомость | ||||

| А | И | П | Кт = И/А | И/П | А/П | |||

| Сопротивление | Ом | 0,1 | 0,05 | 0,01 | 2 | 5 | 10 | 0,27 |

| Надежность | % | 97 | 98 | 99 | 1,01 | 1,01 | 1,02 | 0,23 |

| Прочность | Н | 23 | 30 | 35 | 1,3 | 1,167 | 1,52 | 0,257 |

| Вес | г | 47 | 40 | 34 | 1,175 | 1,176 | 1,38 | 0,243 |

Расчет технического коэффициента

![]() ,

,

где Ki – относительный показатель качеств; Qi– весомость соответствующего показателя.

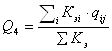

![]()

![]()

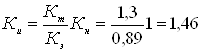

Нормативный показатель ![]() , т.к. данное изделие соответствует стандартам России.

, т.к. данное изделие соответствует стандартам России.

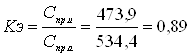

Определение экономического коэффициента: В качестве стоимости потребления используем стоимость аналогичного комплекта, Спр.А=534,4 руб. По данным калькуляции на изготовление стоимости нашего комплекта составило 451,3руб., но с учетом того ,что в цену аналога входит также доставка, то необходимо в цену разрабатываемого устройства включить эти расходы, 5 % от стоимости, что составляет 22,6 руб. В итоге имеем Спр.И=473,9 руб.

.

.

На основе рассчитанных составляющих определяется интегральный показатель конкурентоспособности

По проведенной работе и полученным результатам можно сделать вывод о том, что разрабатываемый комплект является конкурентоспособным. Изделие находит широкое применение и его изготовление целесообразно.

1.2 Краткая характеристика предприятияНовое предприятие создается в виде общества с ограниченной ответственностью. Данный вид собственности был выбран вследствие следующих преимуществ:

·возможность создания дочерних предприятий и перерастания в более крупное предприятие;

·возможность дополнительного вложения средств;

·члены несут ограниченную ответственность перед обществом.

Уставный фонд общества должен быть не менее стократной величины минимального размера оплаты труда и составляется из номинальной стоимости долей его участников. Перевозку и отгрузку материалов предприятие осуществляет своими средствами, причем ТЗР составляет 10 %. Зарплата производственным рабочим начисляется исходя из тарифной ставки. Зарплата остальным рабочим начисляется исходя из размера месячного оклада. Количество работающих на предприятии 70 человек. Учитывая небольшие объемы выпуска и малую номенклатуру выпускаемых изделий, производство относится к мелкосерийному, а предприятие к классу средних. Ввиду нестабильного спроса на рынке и активизации работы конкурирующих фирм программа выпуска изделий на первый год устанавливается в размере 41430 штук. Трудоемкость изготовления одной печатной платы составляет 3,5 часа. Коэффициент выполнения норм – 1,17; действительный фонд рабочего времени рабочего – 1770 часов.

1.3 Технология изготовления изделия и его частейТехнологический процесс изготовления упора состоит из следующих операций:

1. Заготовительная операция

2. Вырубка

3. Слесарная обработка

4. Зачистка

5. Гибка

6. Контрольная

7. Покрытие

Заготовки из листовой стали нарезают гильотиновыми ножницами на заготовки. В дальнейшем из заготовок с использованием пресса производится вырубка. После этого полученное изделие поступает на слесарный верстак, на котором производится ручная обработка изделия. После промывка от металлической стружки, масла и грязи. После промывки производится гибка изделия. После контрольной операции изделия отправляются в гальваническую ванну для покрытия, что обеспечит коррозионную стойкость контакта в процессе эксплуатации.

Согласно технологической карте составлена таблица трудоемкости каждой операции по каждому изделию и партии в целом (таблица 1.5).

Таблица 1.5 - Трудоёмкости технологических процессов

| № п/п | Наименование операции | Трудоемкость на одно изделие, ч | Трудоемкость на год, ч |

| 1 | Заготовительная | 0,30 | 12420,90 |

| 2 | Вырубка | 0,50 | 20701,50 |

| 3 | Слесарная | 0,80 | 33122,40 |

| 4 | Промывка | 0,60 | 24841,80 |

| 5 | Гибка | 0,40 | 16561,20 |

| 6 | Контрольная | 0,2 | 8280,6 |

| 7 | Покрытие | 0,7 | 28982,1 |

| ИТОГО | 3,5 | 144910,5 | |

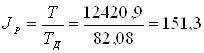

2. Расчет потребности в основных производственных фондов 2.1 Расчет потребности в оборудовании

Число единиц оборудования рассчитывается по следующей формуле:

,

,

где ![]() – время обработки изделия на j-й операции, час.;

– время обработки изделия на j-й операции, час.;

![]() – действительный фонд времени работы оборудования в расчетном году, час;

– действительный фонд времени работы оборудования в расчетном году, час;

N – годовая программа выпуска изделий по плану;

![]() – коэффициент выполнения норм ;

– коэффициент выполнения норм ;

![]() – применяемость изделия в сборочной единице;

– применяемость изделия в сборочной единице;

![]() – количество смен работы.

– количество смен работы.

Примем что количество смен будет равно одному.

Для производства и сборки изделий предприятию нужно следующее оборудование:

1. Гильотиновые ножницы:

;

;

2. Пресс КД2114А

;

;

3. Верстак слесарный:

;

;

4. Пресс КД2114А:

;

;

5. Ванна Х4-600:

;

;

6. Стол контролера:

;

;

7. Ванна гальваническая:

Расчёт потребности в оборудовании, его основных параметров, а также стоимости и амортизации представлен в таблице 2.1.

В балансовую стоимость оборудования, помимо его отпускной цены, включаются расходы на монтаж, упаковку, транспорт. Балансовая стоимость определяется в процентном отношении к отпускной цене станка и составляет 110%.

При коэффициенте загрузки оборудования Кз>1 возможны следующие варианты выхода из этой ситуации:

─ купить дополнительный станок;

─ сделать заказ другому предприятию на эти операции;

─ сделать вторую смену для данных операций.

Наиболее рациональным способом нам представляется заказ другому предприятию на выполнение данных операций для части запланированного объёма производства. В нашей ситуации коэффициент загрузки всегда меньше единицы.

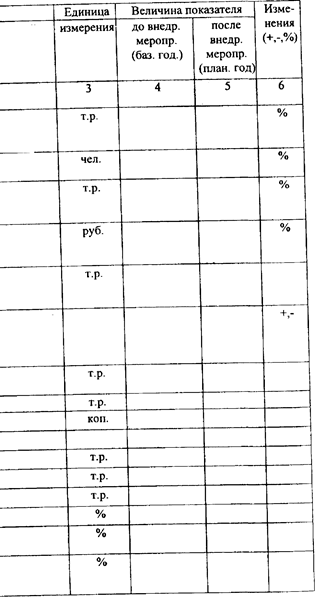

Таблица 2.1 - Расчёт потребности в оборудования

| № | Оборудование | Время на годовой план производства | Кол-во оборуд. | Коэф. загрузки Кз | Стоимость, руб | Мощность, кВт | Годовой расход энерг. кВт*ч | Площадь, м2 | ||||

| Расчное Ср. | Принятое Спр | Единицы обор. | Всего обор. | Единицы обор. | Всего обор. | На ед. обор. | На все обор. | |||||

| 1 | Гильотиновые ножницы НГМ-6,3 | 12420,90 | 10,00 | 10 | 1,000 | 850000 | 8500000 | 2 | 20 | 248328,033 | 4,94 | 49,4 |

| 2 | Пресс КД2126К | 20701,50 | 10,00 | 10 | 1,000 | 540000 | 5400000 | 1,5 | 15 | 310410,041 | 1,8354 | 18,354 |

| 3 | Слесарный верстак | 33122,40 | 15,99 | 16 | 1,000 | 7960 | 127360 | 0,62 | 9,92 | 328455,211 | 0,4316 | 6,9056 |

| 4 | Пресс КД2126К | 24841,80 | 12,00 | 12 | 1,000 | 540000 | 6480000 | 1,5 | 18 | 446990,459 | 1,8354 | 22,0248 |

| 5 | Ванна Х4-600 | 16561,20 | 8,00 | 8 | 1,000 | 300000 | 2400000 | 0,4 | 3,2 | 52976,647 | 0,72 | 5,76 |

| 6 | Стол контролера | 8280,6 | 3,99855135 | 4 | 0,99963784 | 5000 | 20000 | 0,4 | 1,6 | 13244,1617 | 1,8354 | 7,3416 |

| 7 | Ванна гальваническая | 28982,1 | 13,9949297 | 14 | 0,99963784 | 480000 | 6720000 | 3 | 42 | 1216807,36 | 0,72 | 10,08 |

| Итого | 144910,5 | 69,9746487 | 74 | 0,94560336 | 29647360 | 109,7 | 15034696,3 | 119,866 | ||||

Таблица 2.2. Стоимость и амортизация основного оборудования

| № | Наименование оборудования | Балансовая стоимость всего оборудования (110%), руб. | Срок службы, год | Ставка амортизации, % | Амортизационные отчисления за год,. руб. |

| 1 | Гильотиновые ножницы НГМ-6,3 | 9350000 | 20 | 5 | 467500 |

| 2 | Пресс КД2126К | 5940000 | 20 | 5 | 297000 |

| 3 | Слесарный верстак | 140096 | 20 | 5 | 7004,8 |

| 4 | Пресс КД2126К | 7128000 | 20 | 5 | 356400 |

| 5 | Ванна Х4-600 | 2640000 | 20 | 5 | 132000 |

| 6 | Стол контролера | 22000 | 20 | 5 | 1100 |

| 7 | Ванна | 7392000 | 20 | 5 | 369600 |

| Итого | 25220096 | 20 | 5 | 1261005 | |

Таблица 2.3. Расчет потребности в транспортных средствах и затрат на них.

| № | Транспортные средства | Кол-во, шт. | Цена ед, руб. | Стоимость сумм, руб. | Срок службы, год | Ставка амор., %. | Амор. отчисл. за год, руб. |

| 1 | Электрокары | 2 | 200000 | 400000 | 20 | 5 | 10000 |

| 2 | Руч. тележки | 4 | 10000 | 40000 | 20 | 5 | 500 |

| 3 | Автом. Газель | 1 | 300000 | 300000 | 20 | 5 | 15000 |

| Итого | 7 | 740000 | 25500 | ||||

Расчёт требуемых производственных площадей производим исходя из габаритов применяемых станков, их количества и коэффициента, устанавливающего дополнительную площадь на проходы между станками Кдоп, равного 4,5.

Результаты расчёта сведены в таблицу 2.4.

Таблица 2.4. Потребность в производственных площадях

| № | Наименование оборудования | Площадь,м2 | Кдоп | Количество | Потребная площадь, м2 |

| 1 | Гильотиновые ножницы НГМ-6,3 | 4,94 | 4,5 | 10 | 222,3 |

| 2 | Пресс КД2126К | 1,8354 | 4,5 | 10 | 82,593 |

| 3 | Слесарный верстак | 0,4316 | 4,5 | 16 | 31,0752 |

| 4 | Пресс КД2126К | 1,8354 | 4,5 | 12 | 99,1116 |

| 5 | Ванна Х4-600 | 0,72 | 4,5 | 8 | 25,92 |

| 6 | Стол контролера | 1,8354 | 4,5 | 4 | 33,0372 |

| 7 | Ванна | 0,72 | 4,5 | 14 | 45,36 |

| Итого | 539,397 | ||||

Приняв во внимание цену 1 м2 площади 4000 руб., произведём расчёт стоимости потребной площади цеха с учётом вспомогательных и служебно-бытовых площадей, а также расчёт стоимости здания заводоуправления, представленный в таблице 2.5.

Таблица 2.5. Суммарная потребная площадь и ее стоимость.

| № | Наименование | Примечание | Размер, м2 | Цена, руб. | Стоимость, руб. | Амортизация, 2% |

| 1 | Основная производственная площадь | Sосн | 539,4 | 4000 | 2157588 | 43152 |

| 2 | Вспомогательная площадь | 20% от Sосн | 107,9 | 4000 | 431517,6 | 8630 |

| 3 | Служебно-бытовая площадь | 30% от Sосн | 161,8 | 4000 | 647276,4 | 12946 |

| 4 | Площадь цеха | 809,1 | 4000 | 3236382 | 64728 | |

| 5 | Здание заводоуправления | 60 | 4000 | 240000 | 4800 | |

| Итого | 869,1 | 4000 | 3476382 | 69528 |

2.4. Расчет потребности в инструменте и оснастке

Годовая потребность в инструменте выражается формулой:

,

,

где ![]() – трудоёмкость изготовления той операции, где применяется инструмент, час;

– трудоёмкость изготовления той операции, где применяется инструмент, час;

![]() – действительное время службы инструмента, час.

– действительное время службы инструмента, час.

При определении действительного времени службы инструмента учитывают убыль его из-за поломок соответствующим коэффициентом, равным 5%:

![]() ,

,

где ![]() – расчётное время службы инструмента, час;

– расчётное время службы инструмента, час;

![]() .

.

![]() ,

,

где ![]() – возможное количество заточек инструмента до полного использования его рабочей части, например

– возможное количество заточек инструмента до полного использования его рабочей части, например ![]() ;

;

![]() – длина рабочей части инструмента;

– длина рабочей части инструмента;

![]() – величина допускаемого стачивания рабочей части инструмента за одну заточку;

– величина допускаемого стачивания рабочей части инструмента за одну заточку;

![]() – стойкость инструмента.

– стойкость инструмента.

Таким образом, для гильотиновых ножниц:

;

;

![]() ;

;

![]() .

.

, принимаем 152 шт.

, принимаем 152 шт.

Для пресса КД2126К:

;

;

![]() ;

;

![]() .

.

, принимаем 92 шт.

, принимаем 92 шт.

Полная картина потребности всего инструмента – расхода и запаса – показана в таблице 6.

Таблица 6. Потребность в инструменте и оснастке

| Наименование | Запас, шт. | Расход, шт. | Стоимость, руб. | ||||||||

| На рабочем месте | На заточке | На складе | Всего запас | Всего потребность, шт. | Трудоемкость той операции, где применяется инструмент | Действительное время службы инструмента, ч. | Требуемое кол-во на годовую программу | 1 шт. | Расходуемого количества | Запас оборотных фондов | |

| Ножницы | 10 | 4 | 15 | 29 | 181 | 12420,90 | 81,72 | 152 | 15 | 2280 | 2715 |

| Пресс | 10 | 2 | 10 | 22 | 114 | 20701,50 | 225,02 | 92 | 95 | 8740 | 10830 |

| ИТОГО | 21790 | 27282 | |||||||||

3. Фактические потребности и стоимость ресурсов 3.1 Расчет стоимости сырья и материала

Стоимость материала рассчитана раздельно для основных и вспомогательных (таблицы 3.1 и 3.2).

К основным материалам относятся те материалы, которые входят в состав изделия или являются его основой и рассчитываются исходя из технологического процесса. Вспомогательные материалы не входят в состав деталей и применяются для осуществления технологического процесса и обслуживания оборудования, хозяйственных нужд. Рассчитаем стоимость основных и вспомогательных материалов совместно. Транспортно-заготовительные расходы ТЗР определены в размере 10 % от стоимости сырья.

Таблица 3.1. Стоимость основных материалов

| Наименование материала и его марка | Ед.изм. | Норма расхода | Цена, руб. | Стои-ть, руб. | Стои-ть на год, руб., исходя из программы № выпуска |

| Лента латунная | кг | 0,0192 | 235 | 4,512 | 186 810 |

| Цианистая медь | кг | 0,042 | 35 | 1,47 | 60 862 |

| Прочее | 2,05 | 84 876 | |||

| ИТОГО | руб. | 8,032 | 332 549 | ||

| ТЗР,10% | руб. | 0,8032 | 33 255 | ||

| ИТОГО с ТЗР | 8,8352 | 365 804 |

Таблица 3.2. Стоимость вспомогательных материалов

| Наименование материала и его марка | Ед. изм. | Норма расхода | Цена, руб. | Стои-ть, руб. | Стои-ть на год, руб., Исходя из программы № выпуска |

| Мыло | шт. | 0,05 | 7 | 0,35 | 14491 |

| Полотенце | шт. | 0,2 | 15 | 3 | 124209 |

| Перчатки | шт. | 0,1 | 12 | 1,2 | 49684 |

| Прихват | шт. | 0,3 | 4 | 1,2 | 49684 |

| ИТОГО | руб. | 5,75 | 238067 | ||

| ТЗР,10% | руб. | 0,575 | 23807 | ||

| ИТОГО с ТЗР | руб. | 6,325 | 261874 |

Таблица 3.3. Расчет стоимости комплектующих и покупных изделий

| Наименование | Марка | Норма расхода, кг. | Цена, руб. | Стоимость, руб. | Стоимость на год, руб. |

| Масло гидравлическое | ВМГ3 | 0,008 | 74,0 | 0,59 | 24510,6 |

| Растворитель | Ксилол | 0,001 | 38,1 | 0,04 | 1577,5 |

| ТЗР ,10% | 0,63 | 26088,0 | |||

| ВСЕГО с ТЗР | 0,06 | 2608,8 | |||

| ИТОГО | 0,69 | 28696,8 | |||

Похожие работы

... наиболее распространено в нашей стране. Мясо-молочное направление характеризуется производством в основном говядины и частично молока. В структуре стада на долю коров приходится 35-40%. Мясное скотоводство предусматривает в основном производство мяса. Доля коров в стаде 35-40%. В молочном и молочно-мясном скотоводстве используют стойловую, стойлово-пастбищную и стойлово-лагерную системы ...

... развитие специализированных хозяйств по производству молока, как сырьевой базы перерабатывающих предприятий; поддержание уровня рентабельности реализуемого молока, обеспечивающего инвестиции для расширенного производства молока и молочной продукции; организация молока у населения области. За счет реализации программных мероприятий планируется достижение роста производства молока к 2012 году на ...

... процесса производства. Величина оборотных средств, занятых в сфере обращения зависит от условий реализации продукции, системы товароведения, уровня организации маркетинга и сбыта продукции. Назначение производственных фондов – производство продукции для ее последующей реализации и получения прибыли. Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под ...

... связаны с 1) внедрением новых видов услуг; 2) внедрением прогрессивных форм обслуживания; 3) улучшением качества использования услуг и культуры обслуживания населения; 4) совершенствованием организации производства и управления; 5) расширением сети БОН; 6) внедрением НОТ на основе комплексного проектирования трудовых процессов; 7) совершенствованием форм организации производства на основе ...

0 комментариев