Навигация

Определение запасов оборотных средств

36619

знаков

34

таблицы

1

изображение

8.1 Определение запасов оборотных средств

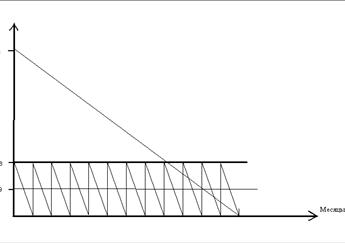

К оборотным средствам относятся расходы на материалы (основные и вспомогательные). Расчет запасов производится исходя из ежемесячных поставок, получим:

![]()

![]()

![]() ;

;

Полная стоимость основных фондов определяется стоимостью оборудования, транспорта, площадей и инструмента:

![]()

![]() .

.

Стоимость капитала (производственных фондов):

![]() .

.

Рисунок 1. Движение оборотных средств

9. МОДЕЛИРОВАНИЕ РЫНКА ПРОДАЖ

На рынке в течение года весь объем производства N в несколько этапов. Цены реализации, выручка и прибыль приводятся в таблице 9.1 для монопольного и конкурентного рынков.

Таблица 9.1. Моделирование рынка, в руб.

| Монопольный | Конкурентный | |||||

| Номер п/п | Коли-чество, шт | Цена с НДС, руб | Выручка, руб | Коли-чество, шт | Цена с НДС, руб | Выручка, руб |

| 1 | 8103 | 550 | 4456650 | 8103 | 480 | 3889440 |

| 2 | 8300 | 550 | 4565000 | 8300 | 490 | 4067000 |

| 3 | 8500 | 550 | 4675000 | 8500 | 500 | 4250000 |

| 4 | 8000 | 550 | 4400000 | 8000 | 470 | 3760000 |

| 5 | 8200 | 550 | 4510000 | 8200 | 485 | 3977000 |

| Итого | 41403 | 451 | 22606650 | 41403 | 451 | 19943440 |

| НДС | 18% | 4069197 | 18% | 3589819 | ||

| Выручка без НДС | Итого - НДС | 18537453 | Итого - НДС | 16353621 | ||

| Полная себестоимость | 12667344 | 12667344 | ||||

| Прибыль от реализации | Выручка без НДС-полная себестоимость | 5870109 | Выручка без НДС-полная себестоимость | 3686277 | ||

10. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Проанализируем распределение прибыли для двух рынков – конкурентного и монопольного. Распределение прибыли сведено в таблицу 10.1.

Таблица 10.1. Распределение прибыли

| Показатели | Рынки | ||

| Монопольный | Конкурентный | ||

| 1 | Прибыль от реализации | 5870109 | 3686277 |

| 2 | Налог на имущество | 650764 | 650764 |

| 3 | Балансовая прибыль | 5219346 | 3035514 |

| 4 | Налог на прибыль | 1252643 | 728523 |

| 5 | Чистая прибыль: | 3966703 | 2306990 |

| - фонд накопления | 2578357 | 1499544 | |

| - фонд потребления | 1388346 | 807447 | |

11. АНАЛИЗ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ РОДСТВЕННЫХ ПРЕДПРИЯТИЙ

Определить успешность деятельности хозяйствующего субъекта можно только в сравнении с конкурирующими предприятиями. Сводные данные по проектируемому предприятию и родственным приведены в таблице 11.1.

Таблица 11.1. Сравнительный анализ показателей

| Показатели | Единицы измерения | Предприятия | |

| Разработанное | Родственные | ||

| Выручка | руб | 16353621 | 17326429 |

| Затраты | руб | 12667344 | 14822316 |

| Прибыль от реализации | руб | 3686277 | 2504114 |

| Чистая прибыль | руб | 2306990 | 1556245 |

| Затраты на 1 рубль выручки | коп/руб | 77 | 86 |

| Рентабельность: | |||

| -производства | % | 18,2 | 10,5 |

| -продаж | % | 14,1 | 9,0 |

| -капитала по ЧП | % | 7,8 | 5,3 |

| Производительность труда: | |||

| -1 работника | руб./раб | 181707 | 192516 |

| -1 производственного рабочего | руб./пр.раб | 212385 | 225019 |

| Фондоотдача: | |||

| -с 1 рубля производственны хфондов | руб/руб | 0,55 | 0,58 |

| -с 1 м2 площади | руб/м2 | 18816,83 | 19936,16 |

| Оборачиваемость оборотных средств: | |||

| -количество оборота | ед. | 276,16 | 292,59 |

| -длительность оборотов (время одного оборота) | дни | 1,32 | 1,25 |

Показатель выручка – это есть выручка без НДС из таблицы 10.1 для конкурентного рынка.

Показатель затраты - это есть полная себестоимость из таблицы 10.1 для конкурентного рынка.

Прибыль от реализации = выручка – затраты.

Чистая прибыль – из таблицы 10.1 для конкурентного рынка.

Рентабельности:

где капитал =![]() .

.

Производительность труда =![]() ;

;

Производительность труда 1 работника

=![]() ;

;

Производительность труда 1 производственного рабочего

=![]()

Фондоотдача (с 1 рубля производ. фондов)

=;

Фондоотдача (с 1 м2 площади)

=;

Оборачиваемость оборотных средств

=

Длительность оборотов (время одного оборота)

=.

Анализ технико-экономических показателей разработанного предприятия по сравнению с родственными показал, что у спроектированного предприятия выручка, затраты, прибыль от реализации и чистая прибыль примерно соответствуют конкурирующим. Производительность труда, фондоотдача и оборачиваемость оборотных средств также соответствуют конкурентам.

12. ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА

Таблица 12.1. Данные о выручке предприятия за 3 года

| Наименование | Годы | |||

| 1 | 2 | 3 | ||

| 1 | Выручка (без НДС и акцизов) | 22798214 | 23026196,14 | 23256458,1 |

| 2 | Затраты без амортизации | 13847066,78 | 13985537,45 | 14125392,83 |

| 3 | Амортизация (А) | 433678,6 | 433678,6 | 433678,6 |

| 4 | Прибыль | 8951147,216 | 9040658,688 | 9131065,275 |

| 5 | Налог с прибыли (24%) | 2148275,332 | 2169758,085 | 2191455,666 |

| 6 | Чистая прибыль | 6802871,884 | 6870900,603 | 6939609,609 |

| 7 | ЧДП=ЧП+А | 7236550,484 | 7304579,203 | 7373288,209 |

| 8 | Дисконтированный ЧДП | 8104936,542 | 8181128,707 | 8258082,794 |

| 9 | РР | 7236550,484 | 14541129,69 | 21914417,9 |

| 10 | ДРР | 8104936,542 | 16286065,25 | 24544148,04 |

1.![]()

![]()

где ЧДПt – чистый денежный поток за конкретный год;

l – количество лет;

Е – эффективность;

К – вложенный капитал.

![]() – проект принимается.

– проект принимается.

2.  ;

;

![]() – проект принимается.

– проект принимается.

3. ![]() - принимается, т.к. проект окупается через 1 год.

- принимается, т.к. проект окупается через 1 год.

4. ![]() - принимается, т.к. проект окупается через 1 год.

- принимается, т.к. проект окупается через 1 год.

ЗАКЛЮЧЕНИЕ

В этой работе произведен расчет основных технико-экономических показателей модели предприятия, выпускающего автоматы управления насосом. Данные изделия пользуются широким спросом на сельскохозяйственном рынке. Себестоимость данного изделия сравнима с себестоимостью изделий – аналогов конкурирующих фирм. Расчеты показали, что предприятие является рентабельным и способно эффективно функционировать на данном рынке, так как изделие является конкурентоспособным.

СПИСОК ЛИТЕРАТУРЫ

1. М.Е.Егоров. Основы проектирования машиностроительных заводов .Изд.6-е, переработ. и доп. Учебник для машиностроительных вузов.М.:Высш.школа,1969.-480с.,ил.

2. Р.А. Фатхутдинов. Организация производства: Учебник.-М.:ИНФРА-М ,2000.-672 с.

3. Конспект лекций по дисциплине ”Экономика и организация производства”

4. Сандомирский Е.М. Методические указания для выполнения курсовой работы по дисциплине «Экономика и организация производства» для студентов специальности «Электрооборудование летательных аппаратов» очной формы обучения, Уфа – 2006.

Похожие работы

... наиболее распространено в нашей стране. Мясо-молочное направление характеризуется производством в основном говядины и частично молока. В структуре стада на долю коров приходится 35-40%. Мясное скотоводство предусматривает в основном производство мяса. Доля коров в стаде 35-40%. В молочном и молочно-мясном скотоводстве используют стойловую, стойлово-пастбищную и стойлово-лагерную системы ...

... развитие специализированных хозяйств по производству молока, как сырьевой базы перерабатывающих предприятий; поддержание уровня рентабельности реализуемого молока, обеспечивающего инвестиции для расширенного производства молока и молочной продукции; организация молока у населения области. За счет реализации программных мероприятий планируется достижение роста производства молока к 2012 году на ...

... процесса производства. Величина оборотных средств, занятых в сфере обращения зависит от условий реализации продукции, системы товароведения, уровня организации маркетинга и сбыта продукции. Назначение производственных фондов – производство продукции для ее последующей реализации и получения прибыли. Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под ...

... связаны с 1) внедрением новых видов услуг; 2) внедрением прогрессивных форм обслуживания; 3) улучшением качества использования услуг и культуры обслуживания населения; 4) совершенствованием организации производства и управления; 5) расширением сети БОН; 6) внедрением НОТ на основе комплексного проектирования трудовых процессов; 7) совершенствованием форм организации производства на основе ...

0 комментариев