Мировой опыт деятельности финансово – промышленных групп

Расчет себестоимости производства блоков из ячеистых бетонов в отчетном году

Анализ динамики показателей финансовых результатов деятельности предприятий за два года

Анализ динамики показателей результатов хозяйственной деятельности предприятий за два года

Анализ использования материальных ресурсов предприятия

Анализ динамики объема готовой продукции за счет изменения цен на готовую продукцию

Анализ динамики объема готовой продукции за счет изменения численности персонала

Навигация

Расчет себестоимости производства блоков из ячеистых бетонов в отчетном году

Формирование и распределение финансовых результатов деятельности предприятия

34987

знаков

9

таблиц

10

изображений

2. Расчет себестоимости производства блоков из ячеистых бетонов в отчетном году

Рассчитаем себестоимости блоков из ячеистых бетонов (табл. 1).

Таблица 1 – Расчет себестоимости блоков из ячеистых бетонов

| № п/п | Наименование | Единица измере- ния | Количество | Цена за ед.(руб.) | Затраты | |

| на ед. продук- ции (руб.) | на общий выпуск (тыс.руб.) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Сырье и материалы (основные) | |||||

| 1 | Песок | т | 0,23 | 85,0 | 19,55 | 488,75 |

| 2 | Известь | т | 0,02 | 210,0 | 4,20 | 105 |

| 3 | Цемент | т | 0,01 | 980,0 | 9,80 | 245 |

| 4 | Алюминиевая пудра | кг | 0,28 | 10,0 | 2,80 | 70 |

| 5 | Опанол | кг | 0,02 | 5,8 | 0,12 | 2,9 |

| 6 | Машинное масло | кг | 0,55 | 15,0 | 8,25 | 206,25 |

| 7 | Мелющие тела | т | 0,00125 | 200,0 | 0,25 | 6,25 |

| Итого | 44,97 | 1124,15 | ||||

| 2. | Сырье и материалы (вспомогательные) | |||||

| 1 | Вода технологическая | куб.м | 0,23 | 1,0 | 0,23 | 5,75 |

| 2 | Теплоэнергия | тут | 0,25 | 200,0 | 50,00 | 1250,00 |

| 3 | Электроэнергия | тыс./кв т/ч | 0,02 | 270,0 | 5,40 | 135,00 |

| 4 | Сжатый воздух | куб.м | 0,03 | 85,0 | 2,55 | 63,75 |

| Итого | 58,18 | 1454,50 | ||||

| Всего | 103,15 | 2578,65 | ||||

| 3. | Заработная плата рабо- чих (основная и допол- нительная) | 1293,36 | ||||

| 4. | Единый социальный налог | 336,27 | ||||

| 5. | Расходы на содержание и эксплуатацию обору- дования | 1370,77 | ||||

| 6. | Цеховые расходы | 1222,25 | ||||

| 7. | Цеховая себестоимость | 6801,31 | ||||

| 8. | Общезаводские расходы | 297,90 | ||||

| 9. | Заводская себестоимость | 7099,20 | ||||

| Продолжение таблицы 1 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 10. | Внепроизводственные расходы | 141,98 | ||||

| 11. | Полная себестоимость | 7241,19 | ||||

| 12. | Объем продукции в дого- ворных ценах | 8399,78 | ||||

Таблица 2 - Расчет фонда оплаты труда основных и дополнительных рабочих за год

| № п/п | Наименование профессии | Фонд рабочего времени (1 раб.ч) | Численность (чел.) | Тарифный разряд | Часовая тарифная ставка (руб./ч) | Фонд за- работной платы (тыс.руб.) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Производственные рабочие | |||||

| 1 | Оператор | 1860 | 7 | 4 | 22,83 | 297,25 |

| 2 | Мельник | 1860 | 1 | 5 | 25,81 | 48,01 |

| 3 | Крановщик | 1860 | 9 | 3 | 20,2 | 338,07 |

| 4 | Моторист | 1860 | 1 | 3 | 20,2 | 37,56 |

| 5 | Рабочий по подготовке форм | 1860 | 2 | 4 | 22,83 | 84,93 |

| 6 | Такелажник | 1860 | 3 | 4 | 22,83 | 127,39 |

| 2. | Итого | 23 | 933,21 | |||

| 3. | Вспомогательные рабочие: | |||||

| Рабочие по обслуживанию механизмов и транспорт-ных средств | 1860 | 2 | 5 | 25,81 | 96,02 | |

| 4. | Итого | 25 | 1029,23 | |||

| 5. | Доплата 1…5% от п.4-2% | 20,57 | ||||

| 6. | Итого основная зарплата | 1049,80 | ||||

| 7. | Дополнительная заработная плата | 104,98 | ||||

| 8. | Всего | 1154,78 | ||||

| 9. | Доплаты за тяжелые условия труда | 138,57 | ||||

| 10 | Всего с учетом доплаты за тяжелые условия труда | 1293,36 |

Расходы по содержанию и эксплуатации оборудования рассчитываются по смете (таблица 3).

Таблица 3 - Смета расходов на содержание и эксплуатацию оборудования

| № п/п | Наименование затрат | Сумма (тыс. руб.) |

| 1 | Заработная плата дежурного персонала (основная и дополнительная) | 78,22 |

| 2 | Начисления на заработную плату | 20,34 |

| 3 | Охрана труда | 3,13 |

| 4 | Смазочные материалы | 2,48 |

| 5 | Вода на охлаждение оборудования | 8,25 |

| 6 | Возобновление мелкого инструмента и инвентаря | 0,24 |

| 7 | Амортизация оборудования | 825,0 |

| 8 | Текущий ремонт | 412,5 |

| 9 | Прочие неучтенные расходы | 20,63 |

| Итого | 1370,77 | |

Заработная плата дежурного персонала основная и дополнительная определяется по следующей формуле:

З = 3 × 11,95 × 1860 × 1,02 × 1,15 / 1000 = 78,22 тыс. руб.,

где 1,02– коэффициент доплаты;

1,15 – коэффициент премирования.

Амортизацию оборудования рассчитывают исходя из балансовой стоимости и данных норм амортизационных отчислений на реновацию (полное восстановление) основных фондов:

А = F× Nа × 1000 / 100,

где F – балансовая стоимость оборудования;

Nа – норма амортизации

А = 6,6 × 12,5× 1000 / 100 = 825 тыс. руб.

Для определения цеховых расходов составляется соответствующая смета (табл. 4).

Таблица 4 - Смета цеховых расходов

| № п/п | Наименование статей | Сумма затрат (руб.) |

| 1 | 2 | 3 |

| 1 | Заработная плата цехового персонала | 330000,00 |

| 2 | Отчисления на социальное страхование | 85800,00 |

| 3 | Охрана труда | 34528,85 |

| 4 | Содержание зданий и сооружений | 771924,65 |

| 5 | Амортизация зданий и сооружений | |

| 6 | Текущий ремонт | |

| 7 | Прочие неучтенные расходы | |

| Итого | 1222253,50 | |

Таблица 5 – Заработная плата цехового персонала

| № п/п | Наименование должности | Количество человек | Должностной оклад (руб./мес.) | Годовой фонд зарплаты (руб.) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начальник цеха | 1 | 6250 | 75000,00 |

| 2 | Мастер | 2 | 5125 | 123000,00 |

| 3 | Лаборант | 3 | 3000 | 108000,00 |

| 4 | Уборщица | 1 | 2000 | 24000,00 |

| Итого | 7 | 330000,00 | ||

3. Формирование и распределение финансовых результатов деятельности предприятия

3.1 Местные сборы, относимые на финансовые результаты

Местные сборы рассчитываются исходя из минимальной оплаты труда (МОТ), установленной на государственном уровне, среднесписочной численности работников предприятия и ставки местного сбора.

Мм, у, б = 3 min * Ч * Н м, у, б / 100,

где М м, у, б – размер местного сбора 1,2,3 пунктов;

3min – минимальная оплата труда (МОТ), установленная на данный год, руб.;

Ч - среднесписочная численность работников предприятия, чел.;

Н м, у, б – установленная администрацией муниципального образования ставка налога соответственно 1,2,3 в %.

РАСЧЕТ

3min = 100 руб.

1. Налог на содержание муниципальной милиции:

НМ = 100*35*12* 0,5/100 = 210,0 руб.

2. Налог на уборку территории:

НУ = 100*12*35*2,0/100 = 840,0 руб.

3. Налог на благоустройство территории:

НБ = 100*12*35*0,5/100 = 210,0 руб.

Итого местных сборов –1260,0 руб.

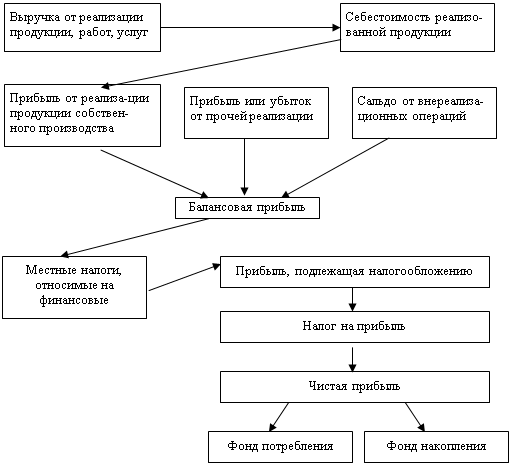

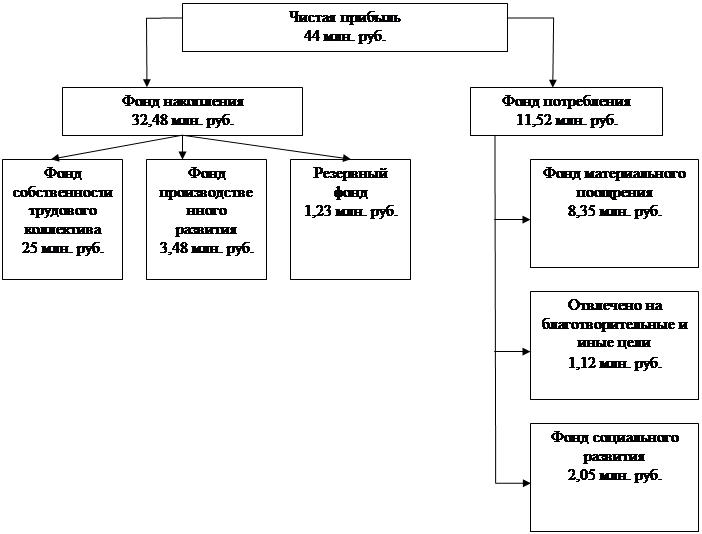

3.2 Направления использования чистой прибыли

Полученная чистая прибыль предприятия распределяется им самостоятельно. Государственное воздействие на выбор направлений использования прибыли осуществляется через налоги, налоговые льготы и экономические санкции.

На 2002 год установлен налог на прибыль в размере 24% от прибыли, последующей налогообложению.

На рисунке 1 показаны возможные направления использования чистой прибыли предприятия.

Рисунок 1 – Формирование финансового результата и его распределение

Похожие работы

... развития предприятия. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. 1.2 Модель формирование и распределения финансовых результатов деятельности предприятия. На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

0 комментариев