Мировой опыт деятельности финансово – промышленных групп

Расчет себестоимости производства блоков из ячеистых бетонов в отчетном году

Анализ динамики показателей финансовых результатов деятельности предприятий за два года

Анализ динамики показателей результатов хозяйственной деятельности предприятий за два года

Анализ использования материальных ресурсов предприятия

Анализ динамики объема готовой продукции за счет изменения цен на готовую продукцию

Анализ динамики объема готовой продукции за счет изменения численности персонала

Навигация

Анализ динамики объема готовой продукции за счет изменения численности персонала

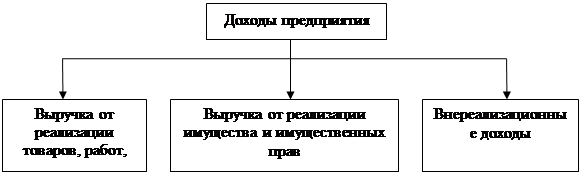

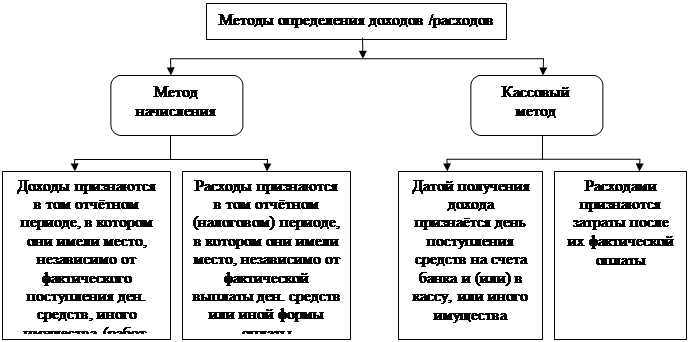

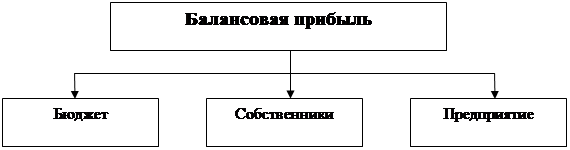

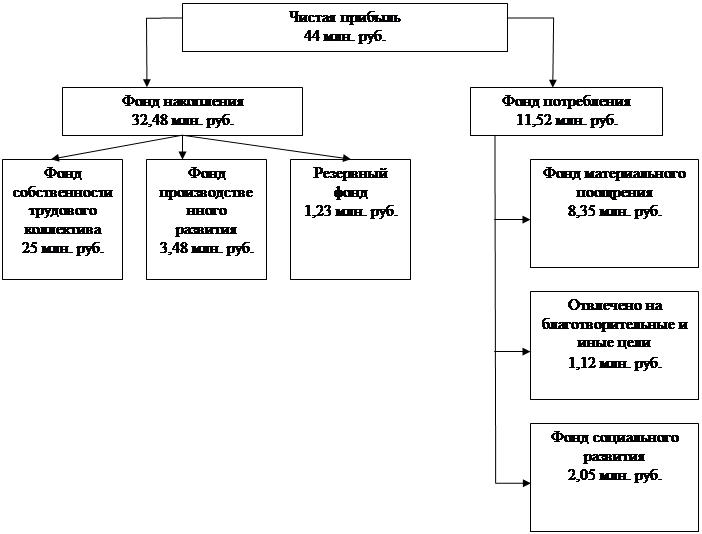

Формирование и распределение финансовых результатов деятельности предприятия

34987

знаков

9

таблиц

10

изображений

3.6.5 Анализ динамики объема готовой продукции за счет изменения численности персонала

Агрегатный индекс объема произведенной продукции за счет изменения численности персонала рассчитывается по следующей формуле:

![]() ,

,

где с0 – численность работников в базисном периоде;

с1 – численность работников в отчетном периоде;

w0 – базисная (фиксированная) производительность труда.

![]()

Абсолютное изменение объема произведенной продукции в денежном выражении в результате изменения численности персонала определяется по формуле:

![]()

![]() 7245– 8383,8 = - 1738,8 тыс.руб.

7245– 8383,8 = - 1738,8 тыс.руб.

Вывод: за счет уменьшения численности персонала на 20% объем произведенной продукции уменьшился на 1738,8 тыс. руб.

3.6.6 Анализ динамики объема произведенной продукции за счет изменения производительности труда

Агрегатный индекс объема произведенной продукции за счет изменения производительности труда рассчитывается по формуле:

![]() ,

,

где с0 – численность работников в базисном периоде;

w0 – производительность труда в базисном периоде;

w1 – производительность труда в отчетном периоде.

![]()

Абсолютное изменение объема произведенной продукции в денежном выражении в результате изменения производительности труда рассчитывается по формуле:

![]()

![]() 7241,25 – 7245 = - 3,75 тыс. руб.

7241,25 – 7245 = - 3,75 тыс. руб.

Вывод: в результате понижения производительности труда на 0,1% объем произведенной продукции уменьшился на 3,75 тыс.руб.

ЗАКЛЮЧЕНИЕ

1. Совокупные затраты в отчетном периоде по сравнению с базисным уменьшились на 1744,45 тыс. руб. Это произошло за счет:

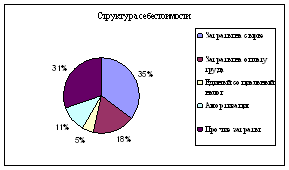

- уменьшения материальных затрат на 983,09 тыс. руб.

- понижения затрат на оплату труда на 281,02 тыс. руб.

- понижения единого социального налога на 73,07 тыс. руб.

- роста амортизационных отчислений на 55,2 тыс. руб.

- уменьшение доли прочих затрат на 352,07 тыс. руб.

а) Уменьшение материальных затрат в отчетном периоде по сравнению с базисным произошло за счет увеличения общего выпуска продукции и уменьшения количества сырья и материалов.

б) В результате уменьшения численности персонала в отчетном периоде по сравнению с базисным затраты на оплату труда уменьшились.

в) В результате снижения заработной платы единый социальный налог уменьшился.

г) Вследствие увеличения нормы амортизации амортизационные отчисления увеличились.

д) Уменьшение прочих затрат произошло из-за снижения материальных затрат, затрат на оплату труда, цеховых расходов и расходов на содержание и эксплуатацию оборудования.

2. Совокупные затраты на единицу продукции в отчетном году по отношению к базисному уменьшилось на 159,63 руб.

а) Материальные затраты в отчетном периоде по сравнению с базисным уменьшились на 74,93 руб. Это произошло из-за увеличения общего выпуска продукции с одной стороны и уменьшения количества сырья и материалов с другой стороны.

б) Затраты на оплату труда на единицу продукции уменьшились на 26,97 руб. в отчетном периоде по сравнению с базисным в результате увеличения общего выпуска продукции с одной стороны и уменьшения численности персонала с другой.

в) Размер единого социального налога на единицу продукции в отчетном периоде по сравнению с базисным уменьшился на 7,01 руб. в результате снижения заработной платы на единицу продукции.

г) Амортизационные отчисления на единицу продукции уменьшились на 5,48 руб. вследствие непропорционального увеличения общего выпуска продукции и нормы амортизации.

д) Прочие затраты на единицу продукции уменьшились на 54,75 руб. по причине уменьшения материальных затрат, затрат на оплату труда, цеховых расходов и расходов на содержание и эксплуатацию оборудования с одной стороны и увеличения общего выпуска продукции с другой.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Грузинов В.П. Экономика предприятия. М., 2002.

2. Зайцев Б.Ф. Механизм создания российских региональных ФПГ. – М., 2003.

3. Волков О.И. Экономика предприятия. – М., 2004.

4. Райзберг Б.А. Курс экономики. – М., 2001.

5. Сафронов Н.А. Экономика организации (предприятия). – М., 2006.

6. Ильин М.С. Финансово – промышленная интеграция и корпоративные структуры. – Ростов н/Д, 2003.

7. Скрипнюк Д.Ф. Финансово – промышленные группы в РФ // Финансы -2004. - №3.- С.37.

8. Цветков В.А. ФПГ и государственная поддержка // Экономист. - 2004.-№3. - С.16.

9. Косачев Ю.В.Экономико–математические модели эффективности финансово – промышленных структур. – М., 2005.

10. Методические указания по выполнению курсовой работы по дисциплине «Экономика предприятия» для студентов экономических специальностей. – Ростов н/Д: РГСУ, 2006.

Приложение 1

Финансовые показатели деятельности предприятия

Приложение 2

Показатели использования основных средств

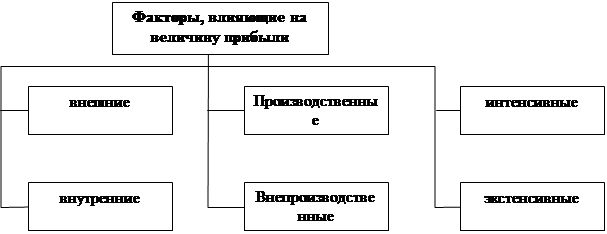

Похожие работы

... развития предприятия. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. 1.2 Модель формирование и распределения финансовых результатов деятельности предприятия. На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

0 комментариев