Мировой опыт деятельности финансово – промышленных групп

Расчет себестоимости производства блоков из ячеистых бетонов в отчетном году

Анализ динамики показателей финансовых результатов деятельности предприятий за два года

Анализ динамики показателей результатов хозяйственной деятельности предприятий за два года

Анализ использования материальных ресурсов предприятия

Анализ динамики объема готовой продукции за счет изменения цен на готовую продукцию

Анализ динамики объема готовой продукции за счет изменения численности персонала

Навигация

Анализ использования материальных ресурсов предприятия

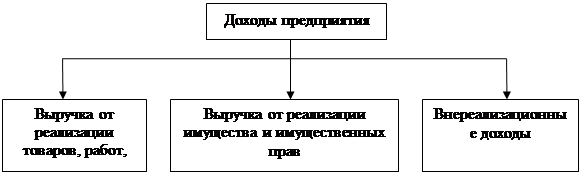

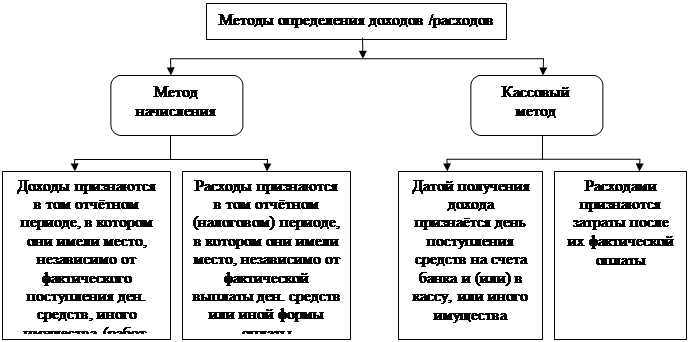

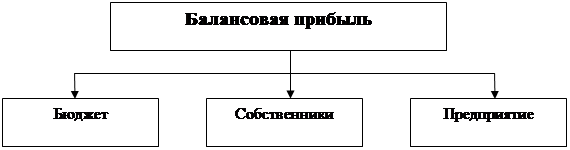

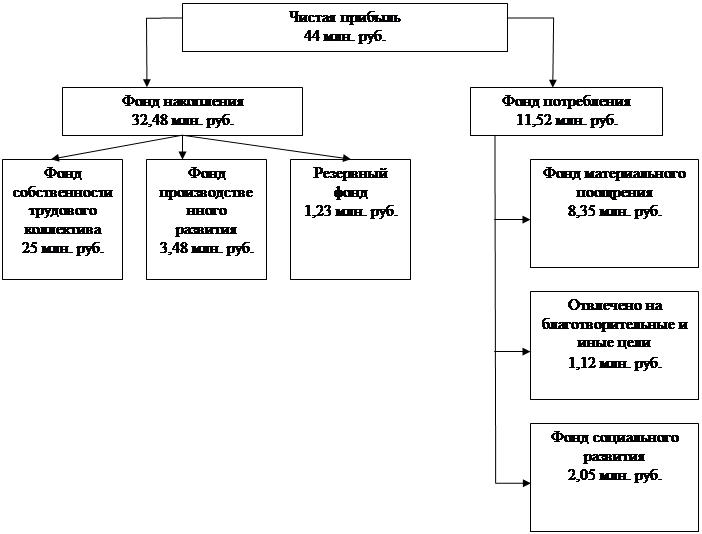

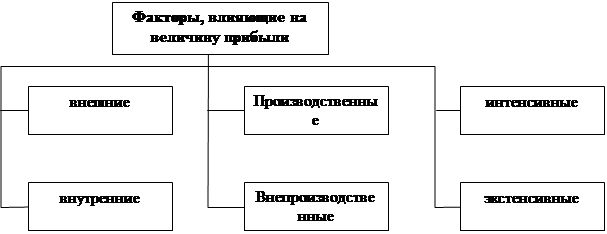

Формирование и распределение финансовых результатов деятельности предприятия

34987

знаков

9

таблиц

10

изображений

3.4.3 Анализ использования материальных ресурсов предприятия

Таблица 9 - Анализ показателей материалоемкости

| Показатель | 2000 год | 2004 год | Отклонение абсолютное | Отклонение относительное, % |

| Выпуск продукции, тыс. руб. | 10333,48 | 8399,78 | -1933,70 | 81 |

| Материальные затраты, тыс.руб. | 3651,74 | 2578,65 | -983,09 | 72,4 |

| Общая материалоемкость, коп. | 35,00 | 30,00 | -5,00 | 85,7 |

Опираясь на данные таблицы 10, можно сделать вывод: доля материалоемкости уменьшилась на 14,3% или на 5 коп.

3.5 Факторный анализ динамики объема готовой продукции

3.5.1 Анализ динамики объема готовой продукции

Анализ динамики готовой продукции производится с использованием индексного метода.

Стоимость продукции представляет собой произведение количества продукции в натуральном выражении q на единицу продукции p.

Агрегатный индекс стоимости продукции или товарооборота определяется по формуле:

![]()

где p1q1 – стоимость продукции текущего периода в текущих ценах;

p0q0 – стоимость продукции базисного периода в базисных ценах.

![]()

Абсолютное изменение стоимости продукции вычисляется по формуле:

![]()

![]() 8400000 – 10332000 = - 1932000 руб.

8400000 – 10332000 = - 1932000 руб.

Вывод: стоимость продукции (товарооборота) в отчетном периоде по сравнению с базисным уменьшилась на 19 %

3.5.2 Анализ динамики объема готовой продукции за счет изменения объема производства

Агрегатный индекс физического объема продукции рассчитывается по формуле:

![]()

где q0 – количество продукции в натуральном выражении в базисном периоде

q1 – количество продукции в натуральном выражении в отчетном периоде;

p0 – базисная (фиксированная) цена единицы товара.

![]()

Абсолютное изменение физического объема продукции вычисляется по формуле:

![]()

![]() 12915000– 10332000 = 2583000 руб.

12915000– 10332000 = 2583000 руб.

Вывод: количество произведенной продукции в отчетном периоде по сравнению с базисным за счет увеличения количества продукции повысилось на 25%.

Похожие работы

... развития предприятия. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. 1.2 Модель формирование и распределения финансовых результатов деятельности предприятия. На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов ...

0 комментариев