Навигация

7.3 Выходной контроль

Выходной контроль осуществляется в форме зачёта и экзамена по дисциплине.

В программу зачёта по дисциплине включены следующие вопросы:

ü Основные этапы прикладного эконометрического исследования.

ü Свойства оценок параметров при выполнении исходных предположений классической нормальной модели линейной множественной регрессии.

ü Доверительные интервалы для параметров при выполнении исходных предположений классической нормальной модели линейной множественной регрессии.

ü Интервальные прогнозы при выполнении исходных предположений классической нормальной модели линейной множественной регрессии.

ü Проверка гипотез о значениях коэффициентов при выполнении исходных предположений классической нормальной модели линейной множественной регрессии.

ü Основные типы нарушений исходных предположений классической нормальной модели линейной множественной регрессии.

ü Последствия различных нарушений исходных предположений классической нормальной модели линейной множественной регрессии.

ü Методы обнаружения гетероскедастичности.

ü Методы обнаружения автокоррелированности.

ü Обнаружение ненормальности распределения ошибок.

ü Выявление неправильного выбора объясняющих переменных (критерий RESET).

ü Выявление непостоянства коэффициентов на периоде наблюдения (критерии Чоу, рекурсивные остатки).

ü Методы коррекции статистических выводов при неоднородности дисперсий ошибок.

ü Методы коррекции статистических выводов при автокоррелированности ошибок.

ü Коррекция статистических выводов при непостоянстве параметров модели на периоде наблюдений. Учет сезонности. Фиктивные переменные.

ü Модели с распределенными запаздываниями объясняющих переменных.

Итоговый контроль знаний – экзамен.

Примерный набор тестов на экзамен:

Вариант 1

1. Парный линейный коэффициент корреляции характеризует наличие тесной обратной связи. Он может принимать следующие значения:

А) 1,2; б) –0,82; В) 0,23; Г) 0,92; Д) –0,24.

2. Коэффициент уравнения парной регрессии показывает:

а) тесноту связи между зависимой и независимой переменными;

б) на сколько процентов изменится зависимая переменная, если независимая переменная изменится на единицу;

в) на сколько процентов изменится зависимая переменная, если независимая переменная изменится на 1%;

г) на сколько ед. изменится зависимая переменная, если независимая переменная изменится на 1 ед.

3. Если лаговые воздействия фактора не имеют тенденцию к убыванию во времени, то графическое представление структуры лага примет вид:

|

|

|

|

|

4. Величину, характеризующую влияние лаговых переменных на результат, называют:

А) медиана; Б) мода; В) лаг; Г) мультипликатор; Д) регрессор.

5. Наличие гомоскедастичности можно определить используя:

А) критерий Стьюдента; Б) критерий Фишера; В) критерий Чоу; Г) критерий Энгеля-Грангера;

Д) критерий Уайта; Е) критерий Дарбина-Уотсона.

6. Оценить значимость парного линейного коэффициента корреляции можно при помощи:

А) критерия Фишера;

Б) коэффициента автокорреляции;

В) критерия Стьюдента;

Г) критерия Энгеля-Грангера;

Д) критерия Дарбина-Уотсона.

7. Автокорреляция уровней может быть вызвана следующими причинами:

А) ошибка измерения результативного признака;

Б) ошибка в спецификации модели;

В) ошибка в вычислениях;

Д) нет правильного ответа.

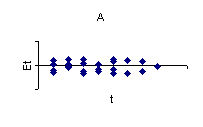

8. В ситуациях, когда остатки содержат циклические колебания, график примет вид:

|

|

|

|

9. Изложите алгоритм использования критерия Энгеля-Грангера.

10. Степень влияния неучтенных факторов в рассматриваемой модели можно определить на основе:

А) парного линейного коэффициента корреляции;

Б) частного коэффициента корреляции;

В) индекса корреляции;

Г) коэффициента детерминации;

Д) коэффициента регрессии.

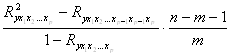

11. Частный критерий Фишера вычисляется по формуле:

А)  ; Б)

; Б) ;

;

В)  ; Г)

; Г)  .

.

12. Факторная дисперсия вычисляется по формуле:

А) ![]() ; б)

; б) ![]() ; В)

; В) ![]() ; Г)

; Г) ![]() ; Д)

; Д) ![]() ; е)

; е) ![]() ; Ж)

; Ж) ![]() .

.

13. Что характеризует ![]() -коэффициент в уравнениях множественной регрессии?

-коэффициент в уравнениях множественной регрессии?

14. Уравнение множественной регрессии в стандартизованном виде имеет вид: ![]() . Сила влияния какого фактора выше на результативный признак?

. Сила влияния какого фактора выше на результативный признак?

А) x1<x2; Б) x1>x2; B) x1=x2.

15. Для двух видов продукции А и В модели зависимости удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

уА=85+0,5х,

уВ=20х0,3.

Определите, каким должен быть объем выпускаемой продукции, чтобы коэффициенты эластичности для продукции А и В были равны.

А) 73; Б) 0,02; В) 0,3; Г) 85; Д) 20.

Вариант 2

1. Автокорреляция остатков уравнения регрессии означает:

а) наличие ошибки в спецификации уравнения регрессии;

б) незначимость уравнения регрессии;

в) отсутствие зависимости между переменными;

г) их случайность.

2. h-критерий Фишера используется для оценки:

А) Наличия коинтеграции временных рядов.

Б) Наличия коинтеграции рядов распределения.

В) Автокорреляции остатков.

Г) Автокорреляции уровней рядов динамики.

Д) Автокорреляции уровней рядов распределения.

3. Если лаговые воздействия фактора имеют тенденцию к убыванию во времени, то графическое представление структуры лага примет вид:

|

|

|

|

|

4. Коэффициент детерминации показывает:

а) на сколько единиц изменится зависимая переменная, если независимая переменная изменится на 1 единицу;

б) на сколько процентов изменится зависимая переменная, если независимая переменная изменится на 1%;

в) на сколько процентов изменение зависимой переменной зависит от изменения независимой переменной;

г) долю вариации независимой переменной, обусловленную вариацией независимой переменной.

5. Наличие гетероскедастичности можно определить используя:

А) критерий Стьюдента; Б) критерий Фишера; В) критерий Чоу; Г) критерий Энгеля-Грангера;

Д) критерий Спирмена; Е) критерий Дарбина-Уотсона.

6. Оценить значимость коэффициентов регрессии в множественной линейной модели можно при помощи:

А) коэффициента корреляции;

Б) коэффициента автокорреляции;

В) критерия Стьюдента;

Г) критерия Энгеля-Грангера;

Д) критерия Дарбина-Уотсона.

7. Парный линейный коэффициент корреляции определяется по формуле:

А)  ;

;

Б)  ;

;

В)  .

.

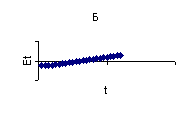

8. В ситуациях, когда остатки содержат циклические колебания, график примет вид:

|

|

|

|

9. Изложите алгоритм использования критерия Спирмена.

10. Степень усредненного влияния неучтенных факторов в рассматриваемой модели можно определить на основе:

А) парного линейного коэффициента корреляции;

Б) частного коэффициента корреляции;

В) индекса корреляции;

Г) коэффициента детерминации;

Д) коэффициента регрессии;

Е) свободного члена уравнения регрессии.

11 . Как вычисляется коэффициент эластичности для модели у=а+b lnx?

12. Критерий Пирсона используется:

А) для оценки автокорреляции уровней;

Б) для оценки автокорреляции остатков;

В) для оценки мультиколлиниарности факторов;

Г) для оценки коинтеграциии.

13. Что характеризует t-критерий Стьюдента?

14. Уравнение множественной регрессии в стандартизованном виде имеет вид: ![]() . Сила влияния какого фактора выше на результативный признак?

. Сила влияния какого фактора выше на результативный признак?

А) x1<x2; Б) x1>x2; B) x1=x2.

15. Модель имеет вид:

Y1 = a1+b11X1+ b12X2+C12Y2+e1,

Y2 = a2+b22X2+ C21Y1 +e2,

Y3 = a3+b31X1 + b33X3+e3.

А) модель идентифицируема;

Б) модель сверхидентифицируема;

В) модель неидентифицируема.

Вариант 3

1. Модель авторегрессии с распределенным лагом имеет вид:

а) ![]() , где

, где ![]() - эмпирически ненаблюдаемая переменная результативного признака, хt – фактическое значение факторного признака; et – ошибка модели;

- эмпирически ненаблюдаемая переменная результативного признака, хt – фактическое значение факторного признака; et – ошибка модели;

б) ![]() , где

, где ![]() - фактическое значение результативного признака,

- фактическое значение результативного признака, ![]() –ожидаемое значение факторного признака; et – ошибка модели;

–ожидаемое значение факторного признака; et – ошибка модели;

в) ![]() , где

, где ![]() - эмпирически ненаблюдаемая переменная результативного признака,

- эмпирически ненаблюдаемая переменная результативного признака, ![]() – ожидаемое значение факторного признака; et – ошибка модели;

– ожидаемое значение факторного признака; et – ошибка модели;

г) ![]() , где

, где ![]() - фактическое значение результативного признака, хt – фактическое значение факторного признака; et – ошибка модели;

- фактическое значение результативного признака, хt – фактическое значение факторного признака; et – ошибка модели;

д) нет правильного ответа.

2. Модель Койка является:

А) моделью авторегрессии с бесконечной структурой лага;

Б) моделью авторегрессии с конечной структурой лага;

В) моделью авторегрессии.

3. Графическая модель параболы имеет вид:

|

|

|

|

|

4. Дисперсионный анализ уравнения парной регрессии проверяет:

а) значимость коэффициента корреляции;

б) значимость уравнения регрессии;

в) значимость коэффициента регрессии;

г) значимость свободного члена уравнения регрессии.

5. Наличие гетероскедастичности можно определить используя:

А) критерий Стьюдента; Б) критерий Фишера; В) критерий Чоу; Г) критерий Энгеля-Грангера;

Д) критерий Спирмена; Е) критерий Дарбина-Уотсона.

6. Коэффициент множественной детерминации показывает

а) на сколько процентов изменится зависимая переменная, если независимая переменная изменится на 1%;

б) долю вариации зависимой переменной, обусловленную вариацией независимых переменных;

в) на какую часть своего стандартного отклонения изменится зависимая переменная, если независимая переменная изменится на величину своего стандартного отклонения;

г) насколько изменится зависимая переменная, если независимая переменная изменится на единицу.

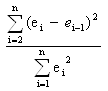

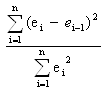

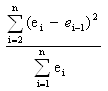

7. Критерий Дарбина-Уотсона определяется:

А)  ; Б)

; Б)  ; В)

; В)  ;

;

Г) ; Е)

; Е)  .

.

8. Изложите алгоритм использования критерия Энгеля-Грангера.

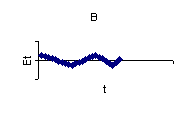

9. В ситуациях, когда остатки не содержат циклические колебания, график примет вид:

|

|

|

|

10.Лаговые переменные в системах одновременных уравнений обычно рассматриваются как

а) независимые.

б) зависимые.

в) эндогенные.

г) экзогенные.

11 . Как вычисляется коэффициент эластичности для параболы II порядка?

12. Прямая неопределенности используется при определении:

А) Наличия коинтеграции временных рядов.

Б) Наличия коинтеграции рядов распределения.

В) Автокорреляции остатков.

Г) Автокорреляции уровней рядов динамики.

Д) Автокорреляции уровней рядов распределения.

13. Что характеризует ![]() -коэффициент?

-коэффициент?

14. Уравнение множественной регрессии в стандартизованном виде имеет вид: ![]() . Сила влияния какого фактора выше на результативный признак?

. Сила влияния какого фактора выше на результативный признак?

А) x1<x2; Б) x1>x2; B) x1=x2.

15. Модель имеет вид:

Y1 = a1+b11X1+ b13X3+C12Y2+e1,

Y2 = a2+b22X2+ C21Y1 +e2,

Y3 = a3+b32X2 + b33X3+e3.

А) модель идентифицируема;

Б) модель сверхидентифицируема;

В) модель неидентифицируема.

8. Учебно-методическое обеспечение дисциплины

8.1 Основная литература

1. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. -М: ЮНИТИ, 1998, - 102 с.

2. Бородич С.А. Эконометрика. – М.: Новое знание, 2001.

3. Грицан В.Н. Эконометрика. – М.: Издательско-торговая корпорация “Дашков и К”, 2002.

4. Доугерти Кристофер. Введение в эконометрику. Пер. с англ. – М.: ИНФРА-М.-XIV, 1997, - 402 с.

5. Дуброва Т.А. Статистические методы прогнозирования в экономике: Учебное пособие. – М.: МЭСИ, 2002. – 52 с.

6. Замков О.О. Эконометрические методы в макроэкономическом анализе. – М.: ГУ ВШЭ, 2001.

7. Катышев П.К., Магнус Я.Р., Пересецкий А.А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 2002.

8. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 311 с.

9. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. 3-е изд. - М.: Дело, 1997, - 400 с.

10. Мардас А.Н. Эконометрика. – СПб.: Питер, 2001.

11. Носко В.П. Эконометрика для начинающих: основные понятия, элементарные методы, границы применимости, интерпретация результатов. М., ИЭПП, 2000. - 252 с.

12. Орлов А.И. Эконометрика: Учеб. пособ.. – М.: Из-во «Экзамен»,2002.

13. Практикум по эконометрике: Учеб. Пособие/ под. ред И.И. Елисеевой. – М.: Финансы и статистика, 2001.

14. Четыркин Е.М. Статистические методы прогнозирования. – М.:Статистика, 1977.

15. Эконометрика: Учебник/Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2002. – 344 с.

8.2 Дополнительная литература

1. Практикум по эконометрике/ Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2002.

2. Дрейпер Н., Смит Г. Прикладной регрессионный анализ: В 2-х кн. М.: Финансы и статистика, 1986-1987.

3. Клейнер Г. Производственные функции. М.: Финансы и статистика, 1986.

4. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование. М.: Финансы и статистика, 2001.

5. Джонстон Дж. Эконометрические методы. М.: Статистика, 1980.

6. Образцова О.Н., Назарова О.В., Канторович Г.Г. Экономическая статистика. Эконометрика. Методические материалы. – М.: ГУ – ВШЭ, 2000.

7. Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 543 с.

8.3 Интернет-ресурсы

http://econline.h1.ru/theor.htm Economics Online. Экономическая теория - англоязычные и русскоязычные ресурсы.

http://www.xplore-stat.de/ebooks/ebooks.html Учебники по прикладной статистике и эконометрике.

http://www.qmw.ac.uk/~ugte133/book/protsdbk.htm Pollock. Time Series, Analysis Signal Processing and Dynamics.

http://tumania.econ.msu.ru/study.html Сайт экономического факультета МГУ.

http://www.nsu.ru/ef/tsy/ecmr/index.htm Эконометрическая страничка Цыплакова А.

http://molchanov.narod.ru/ Персональный сайт Молчанова И.Н.

http://u-pereslavl.botik.ru/UP/ECON/econometrics/index0.koi8.html Кульбака Н.Э. Основы эконометрики. Слайды лекций.

http://www.oup.com/uk/best.textbooks/economics/dougherty2e Персональный сайт Доугерти.

9. Материально-техническое обеспечение дисциплины

Для освоения данной дисциплины необходим определенный объем информации. Это информация об основных экономических показателях, рассматриваемых на микро- и макроуровнях.

10. Методические рекомендации по организации изучения дисциплины

На основании программы разрабатываются рабочие учебные программы дисциплины с учетом фактического количества часов, отведенных на ее изучение. Исходя из этого, в рабочей программе отдельные разделы программы могут быть либо усилены, либо сокращены, либо опущены.

Знания и навыки, полученные при изучении данного курса, широко применяются студентами в дипломном проектировании.

Программа составлена в соответствии с государственными образовательными стандартами высшего профессионального образования.

Похожие работы

... ). В настоящее время в России начинают развертываться эконометрические исследования, в частности, начинается широкое преподавание этой дисциплины. Кратко рассмотрим в настоящей главе современную структуру эконометрики. Знакомство с ней необходимо для обоснованных суждений о возможностях применения эконометрических методов и моделей в экономических и технико-экономических исследованиях. 1.3. ...

... эконометрические исследования и преподавание эконометрики. Экономисты, менеджеры и инженеры, прежде всего специалисты по контроллингу, должны быть вооружены современными средствами информационной поддержки, в том числе высокими статистическими технологиями и эконометрикой. Очевидно, преподавание должно идти впереди практического применения. Ведь как применять то, чего не знаешь? Приведем два ...

а возникла в результате взаимодействия и объединения трех компонент: экономической теории, статистических и экономических методов. Задачей данной работы является рассмотрение эконометрики как науки в целом, то есть рассмотрение ее объекта, принципов, целей и задач в частности. 1. Определение эконометрики Эконометрика – быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы ...

... стал выполнять компьютер, а эконометристу осталась главным образом: постановка задачи, выбор соответствующих моделей и методов её решения, интерпретации результатов.Под системой эконометрических уравнений обычно понимается система одновременных, совместных уравнений. Ее применение имеет ряд сложностей, которые связаны с ошибками спецификации модели. В виду большого числа факторов, влияющих на ...

0 комментариев