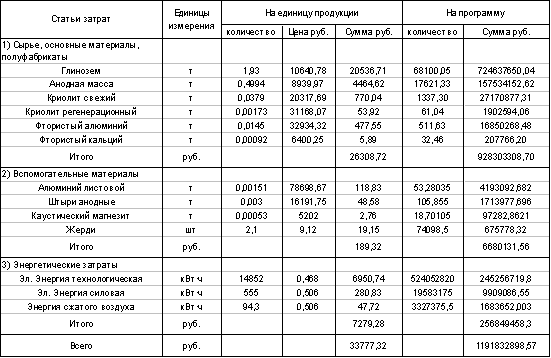

Расчет производственной программы

Расчет Потребного количества оборудования

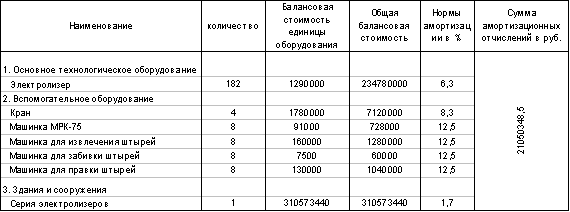

Расчет потребности в капитальных вложениях и амортизационных отчислений

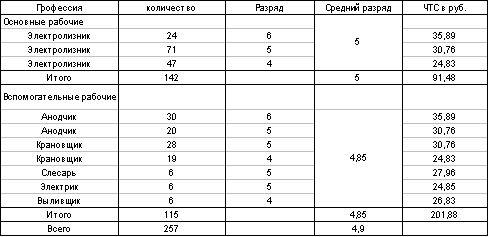

Расчет фонда заработной платы основных производственных рабочих

Расчет заработной платы специалистов

Расчет заработной платы вспомогательных рабочих

Расчет заработной платы младшего обслуживающего персонала

Расчет суммы общего фонда заработной платы по цеху за сезон

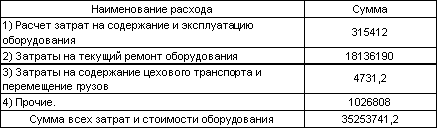

Расчет расходов на содержание и эксплуатацию оборудования

Навигация

Расчет расходов на содержание и эксплуатацию оборудования

Экономические показатели работы рыбного цеха

17956

знаков

22

таблицы

0

изображений

6.1 Расчет расходов на содержание и эксплуатацию оборудования

Таблица 18.

| Виды расходов | Формула расчета | Величина, тыс.руб. |

| Заработная плата | 316,82 | |

| Амортизация оборудования (за год 12,6%) | (750*0,126)\12*3 | 31,5 |

| Текущий ремонт оборудования ( за год 3% ) | (750*0,03)\12*3 | 5,625 |

| Вода на мойку оборудования (5% от стоимости оборудования) | (429,93*0,05) | 21,4965 |

| Пар на ошпарку оборудования (0,5% от стоимости оборудования) | (7418,88*0,005) | 37,0944 |

| ИТОГО | 412,5359 |

6.2 Расчет стоимости спецодежды

Каждое предприятие включает в общую сумму затрат, пошедших на производство продукции стоимость необходимой спецодежды. На каждого работника промышленно-производственного персонала выделяется сумма в размере 1000 рублей.

6.3 Расчет цеховых расходов

Таблица 19.

| Виды расходов | Формула расчета | Величина, тыс.руб. |

| Заработная плата | 522,49+192,5 | 714,99 |

| Амортизация здания (за год 3%) | (912867,7*0,03)/12*3 | 6846,5078 |

| Текущий ремонт здания ( за год 5% ) | (912867,7*0,05)\12*3 | 11410,8463 |

| Расход на охрану труда 0,3% | 23195,736*0,003 | 69,587208 |

| Стоимость спецодежды | 10*1 | 10 |

| Электроэнергия на бытовые нужды | 74,794752*0,05 | 3,7397 |

| Вода на бытовые расходы | 429,93*0,005 | 2,14965 |

| Пар на бытовые расходы | 7418,88*0,005 | 37,0944 |

| ИТОГО | 19094,92 |

Раздел 7. Калькуляция себестоимости продукции

Себестоимость продукции – это сумма затрат пошедших на производство и реализацию данной продукции.

Себестоимость является базой для установления цены продукции. Калькуляция – это расчет затрат на конкретный вид продукции по каждой статье затрат, одновременно определяется доля затрат в %, что позволит выявить имеющиеся резервы предприятия для дополнительного получения прибыли.

Калькуляция себестоимости продукции.

| Калькуляционные Статьи | Затраты на Единицу, Тыс.руб. | Затрат всего, Тыс.руб. | Доля затрат в % |

| 1 | 2 | 3 | 4 |

| 1. Сырье за вычетом возвратных отходов | 0,1151411 | 31266 | 0,313 |

| 2. Вспомогательные материалы | 0,014 | 50,4 | 0,03806 |

| 3. Тара и тарные материалы | 5 | 18000 | 13,593 |

| 4. Энергетические расходы | 2,201 | 7923,6048 | 5,9835 |

| 5. Заработная плата основных производ-ственных рабочих | 4,75 | 17106 | 12,9176 |

| 6.Отчисления от заработной платы основных производ-ственных рабочих | 1,692 | 6089,736 | 4,5986 |

| 7. Содержание оборудования | 0,1146 | 412,536 | 0,3115 |

| 8.Цеховые расходы | 5,2932 | 19055,671 | 14,3898 |

| ИТОГО цеховая себестоимость | 27,751097 | 99903,9477 | 75,4422 |

| 9. Общезаводские расходы (составляют 29% от цеховой себестоимости ) | 8,047818 | 28972,1446 | 21,87823 |

| 10. Прочие производственные расходы (составляют 2,5% от цеховой себестоимости ) | 0,69378 | 2497,5987 | 1,886 |

| ИТОГО производственная себестоимость | 36,4927 | 131373,631 | 99,2064 |

| 11.Коммерческие расходы (составляют 0,8% от производ-ственной себестоимости ) | 0,2919 | 1050,989 | 0,7923 |

| ИТОГО полная себестоимость | 36,785 | 132424,52 | 99,997=100% |

Раздел 8. Расчет оптовой цены и товарной продукции

Предприятия в настоящее время самостоятельно рассчитывают оптовую цену каждого вида продукции, исходя из себестоимости единицы продукции и рентабельности.

Расчет оптовой цены и товарной продукции.

| Себестоимость единицы продукции, тыс.руб. | Рентабельность, Тыс.руб. | Свободно-отпускная цена, тыс.руб. | Выпуск продукции, тонн (туб) | Товарная продукция, тыс.руб. |

| 36,785 | 7,357 | 44,1416 | 3600 | 158909,718 |

Раздел 9. Основные показатели работы предприятия

В этом разделе на основании уже рассчитанных данных определяются основные показатели работы предприятия, полученные данные заносятся в таблицу.

Основные показатели работы предприятия.

| Наименование показателей | Ед.изм. | Величина |

| Производственная программа А) в натуральном выражении Б) в денежном выражении Численность работающих Общий фонд заработной платы Объем капитальных вложений Себестоимость полная Единицы Производительность труда В натуральном выражении В денежном выражении Средняя заработная плата на 1 человека А) основных рабочих Б) специалистов В) вспомогательных рабочих Г) МОП Прибыль Рентабельность Срок окупаемости | т (туб) тыс.руб. чел. тыс.руб. тыс.руб. тыс.руб. тыс.руб. т (туб) тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. % года. |

3600 158909,718 18 24227,546 914253,7 132424,52 36,785

200 8828,3177

950,333 96,33 116,82 70,98 56485,198 42% 0,34 |

Прибыль определяется как разность между товарной продукцией (ТП) и себестоимостью (С)

П = ТП – С=188909,718-132424,52=56485,198

Рентабельность определяется отношением прибыли (П) к себестоимости (С) и умноженной на 100%

Р = П / С х 100=56485,198/132424,52*100=42%

Производительность труда определяется путем деления количества выпущенной продукции в натуральном (Ппрод) или денежном выражении (ТП) на численность всех работников, что показывает выпуск продукции на 1 работника

Пр = Ппрод / Ч Пр = ТП / Ч = 3600/18=200 =158909,718/18=8828,3177

Срок окупаемости капитальных вложений определяется отношением стоимости капитальных вложений (Ф) к прибыли (П)

Ток = Ф / П=19055,671/56485,198=0,34

Средняя заработная плата на 1 человека определяется как отношение заработной платы с районным коэффициентом и надбавками к численности работников

Зср основных рабочих = З (из табл. 11 гр.2) / Ч основных рабочих =17106/18=950,333

Зср специалистов = З (из табл. 11 гр.2) / Ч специалистов =385,32/4=96,33

Зср вспомогательных рабочих = З (из табл. 11 гр.2) / Ч вспомогательных рабочих =233,64/2=116,82

Зср МОП = З (из табл. 11 гр.2) / Ч МОП =141,96/2=70,98

Вывод

На основании полученных расчетов студент делает вывод выгодно ли производство данного вида продукции для предприятия, какова сумма 56485,198Тыс.\руб. получаемой прибыли, рентабельности сост. 42%, за 0,34 года окупятся затраты. Заработная плата составляет 950,333Тыс.\Руб. За счет чего возможно дополнительное получение прибыли. Предложения по лучшему сбыту продукции.

Похожие работы

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

... добычи и обработке рыбы, механизации и автоматизации процессов, разработке принципов рационального рыболовства и рекомендаций, по естественному и искусственному воспроизводству рыбных запасов, экономике. Районы мировых рыбных промыслов Основными районами лова рыбы во всем мире считаются зоны континентального шельфа, к которым относятся территориальные воды, территориальное море, морской пояс ...

... НДС где: МЗ – фактическая или плановая стоимость затрат на единицу продукции; НДС – налог на добавочную стоимость. Рентабельность Рентабельность – это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия. При расчёте рентабельность отражается в процентном отношении суммы полученной (ожидаемой) прибыли к одному из следующих показателей: 1) ...

... высокопитательных комбикормов способствует улучшению организации кормления, упрощению механизации этого процесса, увеличению прироста живой массы, а, следовательно, и росту экономической эффективности свиноводства. Развитие свиноводства и его рентабельность во многом зависят от организации воспроизводства стада, которая включает формирование маточного поголовья, определение сроков случек и ...

0 комментариев