Краткая характеристика основных видов деятельности и основной продукции

Производственная мощность

Характеристика режима и условий труда

Характеристика видов, форм и систем оплаты труда

Признаки классификации затрат

Цена

Расчетная часть

Основные рабочие

Человек 5‑го разряда, 19 человек 4‑го разряда

Расчет заработной платы основных рабочих

Расчет заработной платы вспомогательных рабочих

Расчет материальных затрат

Навигация

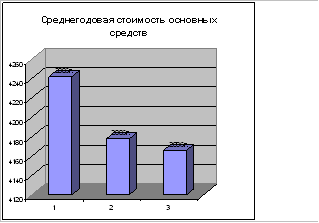

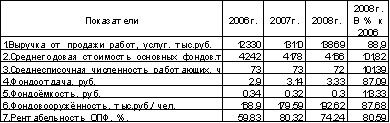

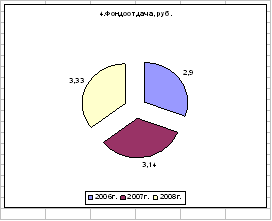

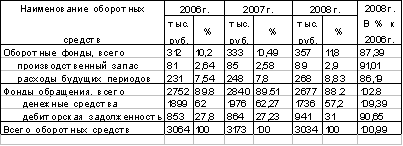

Расчет экономической эффективности и показателей предприятия

Расчет экономической эффективности и показателей предприятия

59063

знака

3

таблицы

7

изображений

ДИПЛОМНАЯ РАБОТА НА ТЕМУ:

"Расчет экономической эффективности и показателей предприятия"

Введение

Металлургия относится к числу базовых отраслей народного хозяйства. На долю черных и цветных металлов приходится более 90% всего объема конструкционных материалов, применяемых в машиностроении России. В объеме транспортных перевозок Российской Федерации на металлургические грузы приходятся свыше 35% всего грузооборота. На нужды металлургии расходуется 14% топлива и 16% электроэнергии. Состояние и развитие металлургической промышленности определяют уровень научно-технического прогресса во всех отраслях народного хозяйства.

Россия обладает мощной цветной металлургией, отличительная особенность которой – развитие на основе собственных ресурсов. Урал является старейшим из регионов России по производству цветных металлов, особенно меди, алюминия, цинка, кобальта, свинца и многих редких металлов. На уральских предприятиях производится почти 43% рафинированной меди, около 65% цинка в концентрате от общего производства их в России.

Особенно быстро развивается в восточных районах России алюминиевая промышленность. Это обусловлено относительно низкой трудоемкостью производства алюминия и небольшой долей в стоимости металла, транспортных затрат на перевозку глинозема. Алюминиевая промышленность, отличающаяся высокой энергоемкостью и ресурсоемкостью, опирается в своем развитии на крупнейшие энергетическую и минерально-сырьевую базы в регионе.

Высокоразвитой отраслью цветной металлургии Сибири и Дальнего Востока является оловянная промышленность, имеющая некоторые особенности:

1. предприятия по обогащению и подготовке к переделу руд размещаются в местах добычи сырья

2. предприятия размещаются в районах с большим потреблением готовой продукции, а также на пути транспортировки концентратов.

Крупным центром металлургии является Норильский горно-металлургический комбинат, где не только наращиваются объемы производства, но и все полнее и комплекснее используется сырье. Здесь производятся никель, кобальт, платина, медь и другая продукция, получаемая в результате использования вторичного сырья.

Современный этап социально-экономического развития России требует ориентировать экономическую политику на сокращение существующего разрыва между Россией и наиболее развитыми странами мира.

Состояние российской экономики характеризуется устойчивой позитивной тенденцией. Денежная и финансовая стабилизация – основное достижение последнего пятилетия выступает важнейшим элементом формирования благоприятного инвестиционного климата в России.

Сегодня подавляющая часть инвестиций в отечественную промышленность, и в первую очередь иностранных капиталов, направляется в металлургические

производства. Причет объемы внутреннего потребления металлургической продукции практически не возрастают, и «локомотивом» начавшегося подъема

производства металла служит экспорт.

Благоприятная обстановка с продукцией металлургической промышленности на мировом рынке, низкие производственные издержки и кокценграция на территории России крупнейших в мире запасов руд цветных металлов являются гарантом дальнейшего подъема отрасли и сохранения за Россией роли крупного экспортера этой продукции.

Основные параметры прогноза на 2006 год:

1. Рост ВВП на 6–7%

2. Объем ежегодных инвестиций в отечественную экономику должен составлять в среднем 280 млрд. дол. Доходы федерального бюджета запланированы в размере 5,046 трлн. руб. (176 млрд.дол.) на расходы инвестиционного характера предусмотрено чуть более 600 млрд. руб. (21 млрд. дол.).

3. Россия сможет привлечь 650 млрд. дол. иностранных инвестиций или в среднем 43 млрд. дол. в год. Т.е. ежегодные средства, необходимые нашей экономике для продолжения кризисов (280 млрд.дол.) явно превышают возможные государственные ассигнования и зарубежные заимствования.

1. Теоретическая часть

1.1 Определение предприятия. Признаки классификации предприятий

Предприятие – это самостоятельно хозяйствующий субъект, созданный в порядке установленным законом для выпуска продукции и оказания услуг.

| Критерии классификации | Классы или виды | Примеры и комментарии |

| Форма собственности | 1. Частные 2. Муниципальные 3. Государственные 4. Иные | Собственность частных лиц и организаций (кафе, пекарни и т.д.) Муниципальная собственность: больницы, спорт базы, развлекательные комплексы и т.д. Государственная собственность: вузы, музеи и т.д. Организации находящиеся в совместной или иностранной собственности (отели, магазины…) |

| Отношение к прибыли | 1. Коммерческие 2. Некоммерческие | Организации где основная цель приобретение прибыли Организации созданные с некоммерческими целями: фонды, ассоциации |

| Размер (зависимости от численности рабочих) | 1. Малые 2. Средние 3. Крупные | Численность персонала в промышленности до 100 человек, в сельхоз. и научно технической сфере до 60 человек, розничной торговле и сфере обслуживания до 30 человек, в остальных отраслях до 50 человек. Численность персонала от 100 до 300 человек. Численность персонала от 300 (в некоторых отраслях и от 500) человек и выше |

| Организационно-правовая форма | 1. Коммерческие 2. Некоммерческие | Хозяйственные товарищества: АО, ООО, государственные унитарные предприятия (ГУП) и т.д. Фонды, учреждения, ассоциации, общественные и религиозные организации, потребительские кооперативы и т.д. |

| Сектор производства | 1. Отросли первичного цикла (добыча сырья) 2. Отросли вторичного цикла (обрабатывающая промышленность) 3. Отрасли третичного цикла (услуги) 4. Четвертый сектор (информационные технологии) | Организации и предприятия газовой, угольной, нефтяной промышленности, сельского, лесного и рыбного хозяйства Организации, предприятия машиностроительного комплекса, хим. промышленности и металлообработки, машиностроения, текстиля и т.д. Банки, медицинские и образовательные учреждения, торговые предприятия и государственные организации, предприятия питания, страховые компании и т.д. Институты и организации занимающиеся информационными технологиями. |

Похожие работы

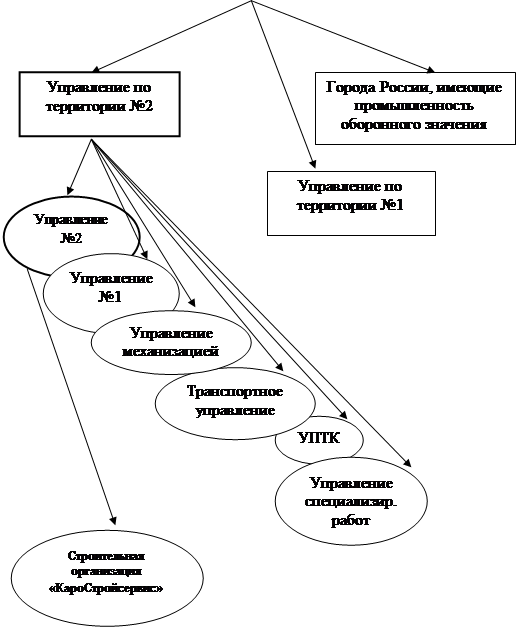

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... 260,49 162,18 233474,3 146002,4 На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на: ∆С=Сб-Сп=234474,3-146002,4=88471,9. 4. Оценка эффективности внедрения новой техники Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

0 комментариев