Навигация

3. Единый социальный налог

В данном элементе отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда работников (от суммы основной и дополнительной заработной платы, включаемых в себестоимость работ).

Отчисления определяются по формуле:

Ф = kотч·(ЗПосн+ЗПдоп)

где

kотч – коэффициент отчислений на ЕСН.

Ф = 0,26 · 221766 = 57659,2 руб.

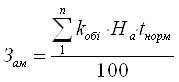

4. Амортизация основных средств

В элементе “Амортизация основных средств” отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости или установленных норм в соответствии с законодательством (к основным фондам относятся средства производства, стоимость которых более 100-кратного размера минимальной заработной платы и срок использования более одного года).

Сумму амортизационных отчислений определяют по формуле:

Где kобi - балансовая стоимость i-го оборудования, руб.;

На - годовая норма амортизации.

tнорм – нормативное время работы оборудования в течение НИР (принимается равным 7 месяцев или 0,583 года).

Амортизация начисляется на оборудование и стенды. Результаты вычислений сводятся в таблицу.

Расчет амортизационных отчислений.

| № | Наименование оборудования | Цена за единицу, руб. | НА за год, % | tнорм, год | Зам, руб. |

| 1 | Оборудование 1 | 150000 | 12 | 0,583 | 10494 |

| 2 | Оборудование 2 | 530000 | 17 | 0,583 | 52528,3 |

| 3 | Оборудование 3 | 290000 | 18 | 0,583 | 30432,6 |

| 4 | Оборудование 4 | 93100 | 18 | 0,583 | 9769,9 |

| Итого | 103225 |

5. Прочие затраты

К элементу “Прочие затраты” в состав себестоимости работ, услуг относятся затраты на командировки, на подготовку и переподготовку кадров, оплата услуг связи, плата за аренду, амортизация по нематериальным активам, а так же другие затраты, входящие в состав себестоимости работ, но не относящиеся или неученые ранее перечисленных элементами затрат. Величина расходов по данному элементу устанавливается прямым счетом.

5.1 Расходы на командировки подсчитываются прямым счетом или их можно принять в размере 2-5% от основной заработной платы сотрудников, занятых выполнением НИР.

Зком = ЗПосн · 0,02

Зком1 = 71400 · 0,02 = 1428 руб.

Зком2 = 76160 · 0,02 = 1523 руб.

Зком3 = 52400 · 0,02 = 1048 руб.

5.2 Расчет арендной платы за автоматизированное рабочее место

Затраты на аренду АРМ за расчетный период:

Зар =Др·Тсм·Цар

Где Зар - стоимость арендной платы за расчетный период, руб.;

Др - количество отработанных дней;

Цар - цена 1 часа аренды АРМ, руб.

Зар = 210 · 7,6 · 25 = 39900 руб.

5.3 Затраты на содержание и эксплуатацию производственных площадей рассчитываются по формуле:

Зпл=Цпл·Sпл·Т

Где Цпл - стоимость эксплуатации 1 м2 производственной мощности, руб./м2;

Sпл - площадь занимаемая исполнителями НИР, м2;

Т - время использования помещения, мес.

Зпл=250 · 60 · 11 = 165000 руб.

5.5 Величину накладных расходов на конкретную НИР можно определить и в процентах от суммы основной и дополнительной заработной платы работников, непосредственно участвующих в её выполнении. В научных учреждениях накладные расходы составляют 50-150% от зарплаты.

Знакл = ЗП · kнакл = 221766 · 0,5 = 110883 руб.

Похожие работы

... поставленных целей в качестве критерия эффективности применяется один из видов эффекта, а остальные используются в качестве дополнительных характеристик. Пример выполнения технико-экономического обоснования дипломных проектов (работ), связанных с разработкой автоматизированных информационных систем приведен в приложении А. 2 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДИПЛОМНЫХ ПРОЕКТОВ, СВЯЗАННЫХ С ...

... , ООО «Полюс-ДМ» занимает 1/7-ю часть тюменского автомобильного рынка внедорожников, следовательно, у фирмы есть возможность для организации услуг по ремонту и сервисному обслуживанию автомобилей марки Chevrolet. Поэтому необходимо направить свои усилия на дальнейшее расширение доли на рынке внедорожников и скорейшую организацию технического центра по обслуживанию автомобилей. В связи с более ...

... 1 10 7 Заливка цементом до устья 0,08 м3 0.3 0.024 8 Бетонная тумба 0,6 м3 2 1,2 Итого общая трудоемкость работ составляет 275. 474 2.4 Обоснование экономических затрат на проведение мероприятия (ликвидация скважин) Состав затрат: Расходы на основную и дополнительную заработную плату; единый социальный налог (ЕСН) 28%; амортизация основных фондов; транспортные расходы; расходы ...

... осуществляется всесторонний анализ состояния производства, возможных изменений в нем. Изучается, какие факторы и как влияют на себестоимость продукции. В основу нормативов и норм закладываются технико-экономические и организационные условия работы в проектируемом периоде. При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в ус ...

0 комментариев