Расчет единовременных затрат на создание АС

Расчет показателей экономической эффективности АС

Определение трудоемкости выполнения НИР

Определение возможной (договорной) цены НИР

Описание экономического и социального эффекта от разработки АИС

Расчет себестоимости после внедрения АС производится с учетом изменений отдельных видов затрат, на которые оказывает влияние АС (таблица 2)

Навигация

Технико-экономическое обоснование дипломных проектов и работ

Технико-экономическое обоснование дипломных проектов и работ

54778

знаков

20

таблиц

0

изображений

Федеральное агентство по образованию Российской Федерации

Российский химико-технологический университет

им. Д.И. Менделеева

Новомосковский институт

Издательский центр

О.З. Лобковская, Н.Ю. Шабанова

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по технико-экономическому обоснованию дипломных проектов и работ специальности 220200 «Автоматизированные системы обработки информации и управления»Новомосковск

2006 г.

УДК 681.322:338

ББК 32.973:65

М 545

Рецензенты: кандидат технических наук, доцент

Першуков В.М..(НИ РХТУ им. Д.И. Менделеева), кандидат технических наук Левшина А.Н. (НИ РХТУ им. Д.И. Менделеева).

Авторы: О.З. Лобковская, Н.Ю. Шабанова

Методические указания для специальности 2202 “Автоматизированные системы обработки информации и управления” по технико-экономическому обоснованию дипломных проектов и работ, НИ РХТУ им. Д.И. Менделеева, О.З. Лобковская, Н.Ю. Шабанова, Новомосковск, 2006г. 40 стр.

Методические указания содержат основные сведения по технико-экономическому обоснованию дипломных проектов и работ, связанных с разработкой АИС, АСУТП, АСУП и работ научно-исследовательского характера. Содержат определение трудоемкости, расчет затрат на разработку, определение возможной цены разработанного продукта, экономическое обоснование выбора комплекса технических и программных средств, оценку социально - экономических результатов функционирования разработки.

Табл. 20 Библиогр. 6 назв.

УДК 681.322:338

ББК 32.973:65

© Российский химико-технологический

университет им. Д.И. Менделеева

Новомосковский институт

2006 г.

ОГЛАВЛЕНИЕ

Введение…………………………………………………………...………………41. Технико-экономическое обоснование дипломных проектов (работ), связанных с разработкой автоматизированных информационных систем (АИС)……………………………………………..………………………………..5

2. Технико-экономическое обоснование дипломных проектов, связанных с разработкой автоматизированных систем управления (АСУТП, АСУП)……………………………………………………….………………..….16

2.1 Расчет единовременных затрат на создание АС..........................................18

2.2 Расчет эксплуатационных расходов на функционирование АС................19

2.3 Расчет себестоимости продукции после внедрения АС.............................20

2.4 Расчет показателей экономической эффективности АС............................24

3. Технико-экономическое обоснование дипломных работ научно-исследовательского характера.……………….………………………………...25

3.1 Определение трудоемкости выполнения НИР.............................................26

3.2 Расчет затрат на выполнение НИР................................................................27

3.3 Определение возможной (договорной) цены НИР......................................33

3.4 Оценка научно – технической результативности и социальной эффективности НИР..............................................................................................33

Список использованной литературы……….……………………………….….35

Приложение А….……………………………….……………………………..…36

Приложение Б …..…………………………………………………………...…..44

ВВЕДЕНИЕ

Целью деятельности любого предприятия является эффективное функционирование как с точки зрения рационального использования ресурсов, так и с точки зрения неуклонного ускорения НТП и полного удовлетворения нужд производителей и потребителей. Поэтому в настоящее время предъявляются повышенные требования к уровню экономического образования специалистов, к их умению применять теоретические знания на практике.

Дипломное проектирование является завершающим этапом подготовки специалиста в вузе. Важное место в дипломном проекте занимают вопросы технико-экономического обоснования. Следовательно, студенту-дипломнику на протяжении всего процесса дипломного проектирования необходимо анализировать все принимаемые им научно-технические решения, а дипломный проект завершать обоснованием экономической эффективности, целесообразности внедрения разработанных в нем новых элементов, устройств, приборов, процессов или новых методов решения научной или технической проблемы.

Содержание технико-экономического обоснования зависит от характера разрабатываемых тем, поэтому методические указания для студентов специальности 220200 «Автоматизированные системы обработки информации» даны применительно к трем основным направлениям:

1. Технико–экономическое обоснование дипломных работ, связанных с разработкой автоматизированных информационных систем (АИС)

2. Технико-экономическое обоснование дипломных проектов, связанных с разработкой автоматизированных систем управления (АСУТП, АСУП).

3. Технико-экономическое обоснование дипломных работ научно–исследовательского характера.

1 Технико - экономическое обоснование дипломных ПРОЕКТОВ (работ), связанных с разработкой автоматизированных информационных систем (АИС)

Технико - экономическое обоснование АИС должно содержать:

· определение трудоемкости разработки АИС;

· расчет затрат на разработку АИС;

· определение возможной цены разработанной АИС;

· экономическое обоснование выбора комплекса технических и программных средств;

· оценку социально - экономических результатов функционирования АИС.

Трудоемкость разработки АИС

Для определения трудоемкости разработки АИС прежде всего составляется перечень всех основных этапов и видов работ, которые должны быть выполнены. При этом особое внимание должно быть уделено логическому упорядочению последовательности отдельных видов работ и выявлению возможностей их параллельного выполнения, что позволяет существенно сократить общую длительность проведения разработки АИС.

Должны быть выделены такие этапы, как разработка информационного обеспечения (включая создание базы данных) и разработка программного обеспечения (постановка задачи, разработка алгоритма и блок - схемы, составление программы по готовой блок - схеме, отладка программы на ЭВМ, подготовка соответствующей документации).

Определение трудоемкости (затрат времени) на разработку программного изделия (ПИ) вызывает такие же трудности, что и нормирование любого творческого труда, содержащего технические (рутинные) элементы. Творческие элементы труда программистов практически не нормируются, они могут быть определены либо на основе экспертных оценок опытных программистов, либо жестко заданными сроками разработки, в которые программист обязан найти решение. Технические элементы труда программистов достаточно хорошо поддаются нормированию, но точность таких норм имеет большой разброс в зависимости от целого ряда факторов. Поэтому трудоемкость каждого вида работ должна быть согласована с руководителем диплома.

Форма разделения работ по этапам с указанием трудоемкости их выполнения приведена в таблице 1.1.

Таблица 1.1 - Распределение работ по этапам и видам и оценка их трудоемкости| Этап разработки АИС | Вид работы на данном этапе | Трудоемкость разработки АИС, чел.× ч. |

| ИТОГО трудоемкость выполнения дипломной работы | ||

Расчет затрат на разработку АИС

Определение затрат на разработку АИС производится путем составления соответствующей сметы, которая включает следующие статьи:

1. Материальные затраты.

2. Затраты на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных фондов.

5. Прочие затраты.

В статью «Материальные затраты» включаются затраты на основные и вспомогательные материалы, топливо и энергию, необходимые для разработки АИС.

Расчет затрат на материальные ресурсы производится по форме, приведенной в таблице 1.2.

Таблица 1.2 - Затраты на материальные ресурсы

| Наименование материального ресурса | Единица измерения | Количество израсходованного материала | Цена за единицу, руб. | Сумма, руб. |

| ИТОГО затраты на материальные ресурсы | ||||

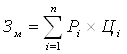

Общая сумма затрат на материальные ресурсы (ЗМ) определяется по формуле:

, (1.1)

, (1.1)

где Pi - расход i-го вида материального ресурса, натуральные единицы;

Цi - цена за единицу i-го вида материального ресурса, руб.

i - вид материального ресурса;

n - количество видов материальных ресурсов.

Если для разработки АИС используется электрооборудование, то необходимо рассчитать затраты на электроэнергию по форме, приведенной в таблице 1.3.

Таблица 1.3 - Затраты на электроэнергию

| Наименование оборудования | Паспортная мощность, кВт | Коэффициент использования мощности | Время работы оборудования для разработку АИС, ч | Цена электроэнергии, | Сумма, руб. |

| ИТОГО затраты на электроэнергию | |||||

Общая сумма затрат на электроэнергию (ЗЭ) рассчитывается по формуле:

, (1.2)

, (1.2)

где Мi - паспортная мощность i-го электрооборудования, кВт;

Кi - коэффициент использования мощности i-го электрооборудования (принимается Кi=0.7¸0.9);

Тi - время работы i-го оборудования за весь период разработки АИС, ч;

Ц - цена электроэнергии, руб/кВт×ч (по данным бухгалтерии института).

i - вид электрооборудования;

n - количество электрооборудования.

В статью «Затраты на оплату труда» включаются расходы по оплате труда всех работников, занятых разработкой АИС (дипломника, руководителей и консультантов дипломной работы, привлеченных лиц).

Затраты на оплату труда рассчитываются по форме, приведенной в таблице 1.4.

Таблица 1.4 - Затраты на оплату труда

| Категория работника | Квалификация | Трудоемкость разработки АИС, чел.×ч | Часовая ставка, руб/ч | Сумма, руб. |

| ИТОГО затраты на оплату труда | ||||

Общая сумма затрат на оплату труда (ЗТР) определяется по формуле:

![]() , (1.3)

, (1.3)

где ЧСi - часовая ставка i-го работника, руб.;

Тi - трудоемкость разработки АИС, чел.×ч;

i - категория работника;

n - количество работников, занятых разработкой АИС.

Часовая ставка работника может быть рассчитана по формуле:

![]() , (1.4)

, (1.4)

где ЗПi - месячная заработная плата i-го работника, руб.

ФРВi - месячный фонд рабочего времени i-го работника, час (по данным бухгалтерии).

Трудоемкость разработки АИС для дипломника определяется по данным таблицы 1.1.

Для руководителя и консультантов Федерального агентства по образованию РФ установлены следующие нормы затрат рабочего времени на одну дипломную работу, ч:

· руководитель работы -20

· консультант по БЖД - 2

· консультант по экономической части - 2

В статью «Отчисления на социальные нужды» включаются сумма единого социального налога и взносы на страхование от несчастных случаев и профессиональных заболеваний, которые составляют соответственно 26% и 0,2% (для НИ РХТУ) от затрат на оплату труда всех работников, занятых разработкой АИС. При расчете необходимо учесть, что студенческие стипендии данным налогом не облагаются.

В статью «Амортизация основных фондов» включается сумма амортизационных отчислений от стоимости оборудования и приборов, используемых при разработке АИС. Амортизационные отчисления рассчитываются по форме, приведенной в таблице 1.5.

Таблица 1.5 - Амортизация основных фондов

| Наименование оборудования | Стоимость оборудования, руб. | Годовая норма амортизации, % | Эффективный фонд времени работы оборудования, ч/год | Время работы оборудования для разработки АИС, ч | Сумма, руб. |

| ИТОГО амортизация основных фондов | |||||

Общая сумма амортизационных отчислений определяется по формуле:

![]() , (1.5)

, (1.5)

где Фi - стоимость i-го оборудования, руб.;

НАi - годовая норма амортизации i-го оборудования, %;

ТНИРi - время работы i-го оборудования за весь период разработки АИС, ч;

ТЭфi - эффективный фонд времени работы i-го оборудования за год, ч/год;

i - вид оборудования;

n - количество оборудования.

Если для разработки АИС используется оборудование, имеющееся в институте, то его стоимость определяется по «Инвентарной ведомости движимого имущества», которая находится на соответствующей кафедре, или по карточкам на оборудование, находящимся в бухгалтерии института.

Если для разработки АИС приобретается и монтируется специальное оборудование, то необходимо учесть также затраты на доставку и монтаж. Эти затраты (в зависимости от сложности монтажа) могут быть приняты в размере 10-25 % от затрат на приобретение оборудования.

Годовые нормы амортизации оборудования принимаются по справочнику или определяются исходя из возможного срока полезного использования оборудования:

![]() , (1.6)

, (1.6)

где ТNi - возможный срок использования i-го оборудования, год;

Возможный срок полезного использования оборудования может быть принят от 3 до 10 лет (по согласованию с руководителем работы или консультантом по экономической части).

В статью «Прочие затраты» включаются расходы на содержание административно-управленческого и учебно-вспомогательного персонала, на отопление, освещение и текущий ремонт помещений, канцелярские, командировочные и прочие хозяйственные расходы. Затраты по этой статье принимаются в размере 70-75% от затрат на оплату труда (по согласованию с консультантом по экономической части).

На основании полученных данных по отдельным статьям составляется смета затрат на разработку АИС по форме, приведенной в таблице 1.6.

Таблица 1.6 - Смета затрат на разработку АИС

| Статьи затрат | Сумма, руб. |

| 1. Материальные затраты, в том числе: - материалы - электроэнергия 2. Затраты на оплату труда. 3. Отчисления на социальные нужды. 4. Амортизация основных фондов. 5. Прочие затраты. | |

| ИТОГО по смете |

Определение возможной (договорной) цены АИС

Величина возможной (договорной) цены АИС должна устанавливаться с учетом эффективности, качества и сроков ее выполнения на уровне, отвечающем экономическим интнресам заказчика (потребителя) и исполнителя.

Договорная цена (ЦД) для прикладных АИС рассчитывается по формуле:

![]() , (1.7)

, (1.7)

где ЗНИР - затраты на разработку АИС (из таблицы 1.6), руб.;

Р - средний уровень рентабельности АИС. % (принимается в размере 20-30% по согласованию с консультантом по экономической части).

Рассчитанную возможную цену АИС необходимо сравнить с ценами на аналогичные разработки.

Экономическое обоснование выбора комплекса технических и программных средств

Для внедрения большинства АИС необходимо:

· приобретение и установка средств вычислительной техники;

· приобретение и установка системного программного обеспечения;

· установка и адаптация специализированного программного обеспечения

Каждый из перечисленных пунктов допускает множество различных вариантов, так как существует большое количество конфигураций компьютеров, оборудования и разнообразных программных продуктов автоматизации.

Каждый из вариантов предполагает различные по величине и структуре затраты. Дипломник должен обосновать выбор технических и программных средств, необходимых для выполнения основных функций АИС, рассчитать затраты на их приобретение и сравнить с ценами на аналогичные средства проектирования.

Оценка социально - экономических результатов функционирования АИС

Социально - экономические результаты функционирования АИС необходимо оценить по четырем основным критериям:

· качеству процессов управления;

· длительности процессов и срокам получения результатов;

· затратам на выполнение работ в АИС;

· числу специалистов, занятых в автоматизируемом процессе, и характеру их труда.

По каждому критерию необходимо описать факторы, определяющие экономическую эффективность АИС.

Эффективность программного изделия определяется его качеством и эффективностью процесса разработки и сопровождения. Качество ПИ определяется с точки зрения специалиста - пользователя данного программного изделия и с позиций использования ресурсов.

Программное изделие должно быть разработано таким образом, чтобы оно выполняло свои функции без лишних затрат ресурсов (оперативной памяти ЭВМ, машинного времени, пропускной способности каналов передачи данных и др. - на стадии функционирования;

времени разработки и денежных ресурсов - на стадии создания программного изделия).

С позиций управления ресурсами должен быть выполнен тщательный анализ затрат и ресурсов для всех возможных вариантов проектирования при выборе оптимального проекта программного изделия.

Важное значение для оценки эффективности процесса разработки и сопровождения ПИ имеет определение жизненного цикла программного обеспечения системы. Это обусловлено требованием создания актуальной и гибкой АИС, которая могла бы развиваться с наименьшими затратами на внесение изменений в систему по мере ее освоения и старения.

Под эффективностью сопровождения ПИ понимается возможность изменения существующего ПИ при сохранении неизменными его основных функций.

АИС является достижение научного, научно–технического, экономического и социального эффекта.

Научный эффект характеризует получение новых научных знаний и отражает прирост информации, предназначенной для внутринаучного потребления. Научно–технический эффект характеризует возможность использования результатов выполняемых исследований при разработке других АИС и обеспечивает получение информации, необходимой для создания новой техники. Экономический эффект характеризуется выраженной в стоимостных показателях экономией живого и овеществленного труда в общественном производстве, полученной при использовании результатов прикладных АИС. Социальный эффект проявляется в улучшении условий труда, повышении экологических характеристик и т. д.

В качестве факторов при оценке научной результативности могут быть приняты:

· новизна полученных или предполагаемых результатов;

· глубина научной проработки;

· степень вероятности успеха (при незавершенности работы).

В качестве факторов при оценке научно-технической результативности могут применяться:

· перспективность использования;

· масштаб реализации;

· завершенность полученных результатов.

Для прикладных АИС выполняются расчеты экономической эффективности, которые носят вероятностный, прогнозный характер. Экономический эффект АИС, определяемый на стадии её выполнения, представляет собой экономический потенциал, который может быть достигнут при её внедрении в производство.

Оценка социального эффекта АИС должна производиться на основе долгосрочного прогноза. Социальный эффект является настолько сложной категорией, что часто не представляется возможным его прямая количественная оценка, поскольку он складывается из различных несопоставимых между собой элементов. Однако некоторые социальные результаты, достигаемые на основе АИС, могут быть количественно оценены в соответствующих единицах, принятых для измерения данного результата. К таким результатам относятся:

· чистота атмосферы в населенном пункте и промышленной зоне;

· чистота воздуха в производственном помещении;

· безопасность работы;

· тепловлажностный режим;

· характеристика промышленных отходов;

· уровень шума, освещенность и т.д.

Величина социального результата в этих случаях определяется изменением количественной характеристики, достигаемой на основе АИС.

Качественный анализ возможных видов эффекта АИС состоит в сопоставлении преимуществ и недостатков полученных результатов на основе оценок "лучше - хуже", "больше - меньше", "выше - ниже" и т.д.

Для итоговой оценки результатов разработки АИС в зависимости от видов выполняемых исследований и поставленных целей в качестве критерия эффективности применяется один из видов эффекта, а остальные используются в качестве дополнительных характеристик.

Пример выполнения технико-экономического обоснования дипломных проектов (работ), связанных с разработкой автоматизированных информационных систем приведен в приложении А.

2 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДИПЛОМНЫХ ПРОЕКТОВ, СВЯЗАННЫХ С РАЗРАБОТКОЙ АВТОМАТИЗИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ (АСУП, АСУТП)

Целью технико-экономического обоснования автоматизированной системы (АС) является количественное и качественное доказательство экономической целесообразности создания или развития АС, а также определение организационно-экономических условий ее эффективного функционирования.

Содержание технико-экономического обоснования АС заключается в следующем:

1. рассчитать и проанализировать по отдельным статьям затраты, необходимые для создания или развития АС;

2. сопоставить затраты на создание и функционирование АС с результатами, получаемыми при ее внедрении;

3. на основе расчетов технико-экономических показателей, характеризующих результаты функционирования создаваемой АС, и сравнивая их с сопоставимыми показателями варианта, выбранного за базу для сравнения (аналога), дать количественную и качественную оценку экономической целесообразности создания или развития АС.

Основными факторами, определяющими экономическую эффективность АС, являются:

1. увеличение выпуска продукции и повышение ее качества за счет более рационального использования производственных мощностей, сырья, материалов, топлива и трудовых ресурсов;

2. повышение производительности труда производственных рабочих, вследствие сокращения потерь рабочего времени и простоев оборудования.

Основным условием при определении экономической эффективности АС является сопоставимость всех показателей:

· во времени;

· по ценам и тарифным ставкам зарплаты, используемым для определения показателей;

· по элементам затрат.

Экономические показатели определяются по действующим на момент расчета оптовым ценам и тарифным ставкам.

При определении ожидаемого годового экономического эффекта в качестве базы для сравнения принимаются планируемые в условиях отсутствия АС показатели производственно-хозяйственной деятельности производства в году внедрения системы.

Похожие работы

... факторы – эти факторы по данному объекту имеют меньшее давление на СМК, чем все остальные. Т.к. при создании спортивного комплекса буде закуплено знающими людьми новейшее оборудование, а тренера будут проводить занятия по новым технологиям, в чем наш комплекс обойдет конкурентов. E)Экономические факторы- эти факторы в очень сильной мере влияют на все организации и наш комплекс в этом не ...

... к проведению испытаний. 2.1. Обоснование необходимости проведения работ. 9 9 9 3 2.2 Составление программы испытаний. 10 12 11.2 4 2.3 Приобретение измерительной аппаратуры. 5 8 6.2 4 2.4 Настройка оборудования. 5 8 6.2 6 3. Проведение экспериментов и анализ полученных данных. 3.1 Испытание различных комплектаций автомобиля ВАЗ 21214. ...

... показатели проекта». Состав показателей студент выбирает самостоятельно, предварительно согласовав его с руководителем дипломного проекта и консультантом по экономическому разделу дипломного проекта. В общем случае на лист выносятся те показатели, которые наиболее полно характеризуют данное техническое решение и его преимущества по сравнению со стандартной техникой. По согласованию с консультантом ...

... : мм2. Принимаем: – число сопловых отверстий. Диаметр сопла форсунки: мм. Заключение В соответствии с предложенной темой дипломного проекта “Модернизация главных двигателей мощностью 440 кВт с целью повышения их технико-экономических показателей” был спроектирован дизель 6ЧНСП18/22 с учётом современных технологий в дизелестроении и показана возможность его установки на судно проекта 14891. ...

0 комментариев