Навигация

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ТОРГОВО-ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ «БЕЛРОСИНТЕР»

36517

знаков

12

таблиц

0

изображений

4. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ТОРГОВО-ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ «БЕЛРОСИНТЕР»

Динамика стоимости имущества компании за два года представлена в табл. 3

Таблица 3 Капитальная стоимость ИООО «БЕЛРОСИНТЕР», млн. руб.

| Статьи баланса | 2006 год | 2007 год | Рост, снижение, % |

| 1 | 3 | 2 | 4 |

| 1.Внеоборотные активы, в т.ч. Основные средства | 2 470,0 2 452,0 | 2 664,0 2 650,0 | +7,8 +8 |

| 2. Оборотные активы, в т.ч. Дебиторская задолженность Денежные средства | 1 680,0 1,0 147,0 | 1 841,0 15,0 684,0 | +9,6 + + |

| Активы, всего | 4 150,0 | 4 505,0 | +8,6 |

| 3. Собственный капитал | 2 531,0 | 3 568,0 | +40,9 |

| 4.Долгосрочные обязательства | 422,0 | - | |

| 5.Краткосрочные обязательства 6. Кредиторская задолженность | 14 1 190,0 | - 937,0 | -22 |

| Пассивы, всего | 4 150,0 | 4 505,0 | +8,6 |

Активы увеличились по стоимости на 8,6%. Увеличилась стоимость основного капитала: на 8 %. Положительная тенденция – снижение долгосрочных и краткосрочных обязательств, увеличение собственного капитала на 40,9%.

Одной из важных задач управления оборотными средствами является повышение эффективности их использования, прежде всего путём ускорения оборачиваемости. Основными показателями использования оборотного капитала являются количество совершаемых оборотов за год и продолжительность одного оборота. Чем быстрее оборачиваемость оборотных средств, тем меньше потребность в кредитах, соответственно меньше издержки, больше прибыль за счёт снижения расходов за пользование банковскими кредитами, по хранению запасов, потерь товаров и сырья и т.д. Эффективность использования оборотных средств характеризует система показателей. К ним относятся оборачиваемость оборотных фондов, коэффициент эффективности, коэффициент закрепления и др. см. таблица 4.

Таблица 4 Показатели эффективности использования оборотных фондов.

| Показатель | Алгоритм расчёта | 2006 год | 2007 год | Отклонение |

| Количество оборотов (оборачиваемость) | Ооб=объём продаж / Стоимость оборотного капитала на конец года | 7,1 | 7,8 | +0,7 |

| Продолжительность одного оборота | 360/количество оборотов | 50,7 | 46 | -4,7 |

| Коэффициент эффективности | Кэ=прибыль/среднегодовая стоимость оборотного капитала | 2,3 | 2,7 | +0,4 |

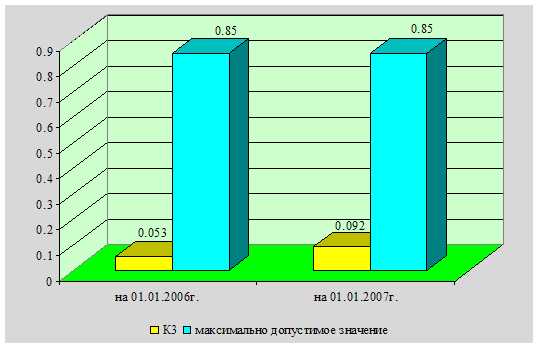

| Коэффициент закрепления | Кз=Среднегодовая стоимость оборотного капитала/валовой товарооборот | 0,037 | 0,038 | -0,001 |

Наблюдается положительная тенденция более эффективного использования оборотного капитала: количество оборотов в 2007 году в сравнении с 2006 годом увеличилось на 0,7 раза. Продолжительность одного оборота на 4,7 дней уменьшилась; величина прибыли на рубль оборотных средств также увеличилась; величина оборотных средств на рубль товарооборота снизилась на 20%, что показывает степень наиболее рационального использования оборотного капитала. Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Однако следует отметить рост кредиторской задолженности.

На основании данных бухгалтерского баланса и «Отчёта о прибылях и убытках» выполнены расчёты основных показателей экономической эффективности компании «БЕЛРОСИНТЕР» (табл.5).

Таблица 5 Расчет показателей рентабельности

| Показатели | Формула расчёта | 2006 год | 2007 год | Отклонение |

| 1 | 2 | 3 | 4 | 5 |

| Рентабельность капитала общая, % |

| 29,8 | 28,4 | -1,4 |

| Рентабельность собственного капитала, % |

| 48,9 | 35,8 | -13,1 |

| Рентабельность товарооборота, % |

| 10,3 | 8,9 | -1,4 |

| Рентабельность продукции, % |

| 31,8 | 28,3 | -3,5 |

| Деловая активность (капиталоотдача) |

| 2,8 | 3,2 | +0,4 |

| Рентабельность основных фондов |

| 50,5 | 48,3 | -2,2 |

| Рентабельность оборотных средств |

| 73,7 | 69,5 | -4,2 |

Под оценкой финансового состояния предприятия понимается определение способности предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платёжеспособностью и финансовой устойчивостью.

Анализ финансового состояния предприятия проводится по итогам года, а также ежемесячно для корректировки финансовой политики. Основными документами для оценки являются баланс и отчёт о прибыли и убытках. Исследование ведётся по следующим направлениям- определение прибыли, рентабельности и платёжеспособности.

Таблица 6. Динамика прибыли

| Показатель | Фактически | Отклонение | В % к прошлому году | |

| 2006 | 2007 | |||

| Валовой товарооборот | 11 973 | 14 308 | +2 335 | 119,5 |

| Доход от реализации | 8 080 | 9 779 | +1 699 | 121 |

| Доход от реализации, в % к товарообороту | 67,5 | 68,3 | +0,8 | - |

| Расходы производства и обращения | 3 893 | 4 529 | +636 | 116,3 |

| Расходы производства и обращения, в % к товарообороту | 32,5 | 31,6 | -1 | |

| Прибыль от реализации | 1 239 | 1 280 | +41 | 103,3 |

| Прибыль от реализации, в % к товарообороту | 10,3 | 8,9 | -1,4 | - |

| Внереализационные доходы | 15 | 32 | +17 | 213 |

| Внереализационные расходы | 81 | 30 | -51 | 37 |

| Общая прибыль | 1 172 | 1 271 | +99 | 108,5 |

Ресторанная компания имеет следующую динамику прибыли. Прибыль от реализации в отчётном году по сравнению с прошлым годом увеличилась на 41 млн. рублей, или на 3,3 %. На 1 % снизились расходы производства и обращения. Доход от реализации увеличился на 21%. Внереализационные расходы уменьшились на 51 млн. рублей, так как в 2006 году компания увеличивала расходы на благотворительную деятельность до 19 млн. руб., расходы на командировку составили 6 млн. руб., убыток от курсовых разниц составил 2 млн. руб., материальная помощь – 1, 6 млн. руб., списание товара – 2, 5 млн. руб.

Для измерения влияния факторов на прибыль произведём расчёты.

В отчётном периоде цены на продукцию общественного питания возросли на 12 %. Тогда товарооборот в сопоставимых ценах составит 12 775 млн. руб. (14 308/1,12).

Таблица 7. Расчёт влияния факторов на динамику прибыли

| Факторы | Влияние на динамику прибыли | |

| Расчёт | Сумма, млн. руб. | |

| Изменение общего объёма товарооборота в действующих ценах | +2 335*10,3/100 | +240,5 |

| В том числе за счёт повышения продажных цен на продукцию собственного производства и покупные товары | (14 308-12 775) * 10,3 /100 | +157,9 |

| Изменение уровня дохода от реализации, в % к товарообороту | 14 308*(+0,8)/100 | +114,5 |

| Изменение уровня расходов производства и обращения, в % к товарообороту | 14 308*(-1)/100 | +143 |

| Изменение суммы внереализационных доходов | 32-15 | +17 |

| Изменение суммы внереализационных расходов | 30-81 | -51 |

| Всего | 1 280-1 239 | +41 |

Многие из факторов положительно повлияли на динамику прибыли. Так, за счёт роста товарооборота прибыль возросла на 240,5 млн. руб. Однако прирост товарооборота был на 1 533 млн. рублей обусловлен ростом цен, а следовательно, возросла и прибыль от реализации собственной продукции и покупных товаров. В связи с повышением продажных цен, прибыль возросла на 157,9 млн. рублей.

В результате роста уровня дохода от реализации на 0,8 % к обороту прибыль возросла на 114,5 млн. рублей. Увеличение внереализационных доходов позволило увеличить прибыль на 17 млн.рублей, а снижение суммы внереализационных расходов обусловило увеличение прибыли на 41 млн. рублей. Некоторое влияние на изменение суммы прибыли оказали такие факторы, как снижение уровня расходов производства и обращения на 1 % к обороту привело к увеличению прибыли на 143 млн. рублей. В результате совокупного влияния этих факторов прибыль по сравнению с прошлым годом снизилась на 8,5 %, т.е. на 99 млн. рублей.

Также необходимо рассчитать коэффициенты финансовой устойчивости.

Таблица 8 Расчёт коэффициентов финансовой устойчивости.

| Коэффициенты | 2007 год | 2006 год | Отклонение |

| 1 | 2 | 3 | 4 |

| Коэффициент финансовой независимости | 0,7 | 0,5 | +0,2 |

| Коэффициент финансовой напряжённости | 0,3 | 0,5 | -0,2 |

| Коэффициент финансовой устойчивости | 2,3 | 0,9 | +1,4 |

| Коэффициент соотношения заёмных и собственных средств | 0,4 | 1,14 | -0,74 |

| Коэффициент платёжеспособности | 1,6 | 0,98 | +0,6 |

| Удельный вес дебиторской задолженности в оборотном капитале | 0,01 | 0,1 | -0,09 |

| Коэффициент абсолютной ликвидности | 5,4 | - | +42 |

| Коэффициент банкротства | 0,3 | 0,5 | -0,2 |

Количество показателей, выбираемых для анализа экономической эффективности, может быть от одного до двадцати и более, в зависимости от цели. Один из главных показателей – это рентабельность имущества на конец года. Рентабельность активов увеличилась на 8%, что свидетельствует об удельном весе прироста стоимости имущества. Наметилась тенденция к улучшению работы предприятия. Поскольку имущество приобретают как за собственные, так и за заёмные средства, анализируется рентабельность собственного капитала, которая увеличилась на 9,5% и свидетельствует об эффективной работе компании. Коэффициент соотношения заёмных и собственных средств снизился с 1,14 до 0,4. Таким образом, зависимость компании от внешних источников снизилась. Следующий по значимости показатель – прибыльность продаж. Удельный вес прибыли в валовом доходе увеличился на 1,4%. Рентабельность продукции в 2007году по сравнению 2006 годом снизилась на 10,4%. Уровень рентабельности продукции зависит от количества и размера налогов, наличия конкурентной среды и практики государственного регулирования ценообразования. Если коэффициент платёжеспособности больше или равен 1, то предприятие считается платёжеспособным, если меньше 1 – неплатёжеспособно. По расчётам этот показатель в 2006 году был 0,98, а в 2007 – 1,6. Наметилась благоприятная тенденция увеличения этого коэффициента. Одной из причин улучшения платежеспособности может быть правильное использование оборотного капитала. Дебиторская задолженность составляет 0,01-0,1 от оборотного капитала. Оборотный капитал профинансирован в основном за счёт собственных средств. Абсолютная ликвидность вполне достаточна для осуществления текущих платежей. Деловая активность показывает, что в 2006 году активы обернулись 2,8 раз, а в 2007 - 4,9, т.е в два раза быстрее, за счёт роста количества продаж и сокращения стоимости активов. Плавное повышение деловой активности свидетельствует о стабильности и росте экономической эффективности компании «БЕЛРОСИНТЕР».

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Компания «БЕЛРОСИНТЕР», как видно из анализа, способна вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

Анализ финансовой устойчивости предприятий всех форм собственности должен проводится с учётом «Правил по анализу финансового состояния и платёжеспособности субъектов предпринимательской деятельности», утверждённых постановлением Министерства финансов, Министерства экономики, Министерства по управлению государственным имуществом и приватизации, Министерства статистики и анализа Республики Беларусь от 27 апреля 2000 г. На основе этих Правил основной целью проведения анализа финансового состояния предприятий является оценка структуры бухгалтерского баланса и платёжеспособности субъектов хозяйствования, глубокое изучение причин изменения их финансовой стабильности, выявление и мобилизация резервов роста экономического потенциала, повышение эффективности его использования.

Похожие работы

... 12 видно, что из 5 коэффициентов эффективности использования фонда заработной платы 4 превышают 1, таким образом, использование фонда заработной платы можно признать эффективным. 2.3. Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио» Источниками формирования доходов ресторана «Иль Патио» являются: - реализованные торговые надбавки и наценки; - ...

0 комментариев