Навигация

ВАРИАНТНЫЕ СЦЕНАРИИ РАЗВИТИЯ ВНЕШНЕЙ ТОРГОВЛИ РОССИИ ДО 2025 ГОДА

238447

знаков

8

таблиц

0

изображений

3. ВАРИАНТНЫЕ СЦЕНАРИИ РАЗВИТИЯ ВНЕШНЕЙ ТОРГОВЛИ РОССИИ ДО 2025 ГОДА

Предварительные замечания. Излагаемые здесь оценки не являются классическим прогнозом в том понимании, которое содержится, например, в книге проф. Государственного университета управления В.В.Полякова «Мировой рынок: вопросы прогнозирования»[12]. Но в указанной работе в качестве метода анализа предусматривается разработка сценариев как стадии, предшествующей собственно прогнозным оценкам, в которых применяется более сложная техника расчетов. В федеральном законе «О государственном прогнозировании и программах социально-экономического развития Российской Федерации», принятом 20 июля 1995 г. (115-ФЗ), отмечается важность наряду с иными прогнозными исследованиями именно внешнеэкономических прогнозов, причем в нескольких вариантах с учетом вероятностного воздействия внутренних и внешних политических, экономических и других факторов.

При этом прогноз социально-экономического развития на долгосрочную перспективу, составной частью которого является внешнеэкономический блок, разрабатывается раз в пять лет на десятилетний период. Поскольку нами рассматривается гораздо более длительный период, в котором можно уловить лишь наиболее долговременные тенденции, связанные прежде всего с демографическим и инновационным факторами, но никак не с ценовым и спросовым, т.е. конъюнктурными, вероятностные оценки, вытекающие из сценариев, предшествуя в таких случаях долгосрочным прогнозам как необходимый этап, отнюдь не заменяют сами прогнозы.

Для периода до 2010 г. включительно нами использованы оценки, содержащиеся в последних монографиях ЦВЭИ РАН, изданных «Наукой» в 2003 г., где рассматриваются основные тенденции развития внешней торговли России, прежде всего на основе разбора таких документов, как подготовленные Центром стратегических исследований и рассмотренные в Правительстве РФ в 2001 году «Основные направления социально-экономического развития Российской Федерации на долгосрочную перспективу», более поздние «Сценарные условия … до 2006 г.» и некоторые другие.[13]

Для периода 2011-2025 гг. мы применили собственные оценки, основанные на анализе тенденций развития науки и техники, последствий демографического спада в России (ограничение возможностей производства трудоемкой продукции и снижение внутреннего спроса на топливно-сырьевые ресурсы и товары длительного пользования). Подобного рода оценки содержатся также в монографиях Б.Н.Кузыка и Ю.В.Яковца «Россия – 2050: стратегия инновационного прорыва», ИМЭМО РАН «Мир на рубеже тысячелетий – прогноз развития мировой экономики до 2015 г.» и «Инновационная экономика», монографии ЦЭМИ РАН «Наука и высокие технологии на рубеже третьего тысячелетия», материалах Центра стратегических разработок и «Прогноза технологического развития экономики России с учетом новых мировых интеграционных процессов» Комплексной программы Президиума РАН.

Два сценария развития внешней торговли России на среднесрочную перспективу – инерционный и инновационный.

На рубеже ХХ1 в. стало очевидным, что развиваться по старому, на основе сложившейся экономической и внешнеторговой структуры , Россия больше не может. Движение в русле инерционного сценария, как подтверждает практика первых лет нового века, обрекает нашу страну на замедление экономического роста, постоянное отставание от других стран в области научно-технического прогресса и эффективности производства, а следовательно и благосостояния населения, что в дальнейшем чревато полной утратой способности страны к самостоятельному развитию.

Ситуация усугубляется возникновением дополнительных противоречий, связанных с нарастанием темпов процесса глобализации. Открывая новые возможности для приобщения к достижениям мировой науки и техники, более рационального использования производственных и финансовых ресурсов, он одновременно усиливает угрозу выталкивания отстающих стран на обочину цивилизации.

Имеются и более резкие оценки, касающиеся нашего будущего. Так директор ВНИКИ А.Н.Спартак рассматривает продолжение топливно-сырьевой специализации России в качестве подрыва устойчивого развития нации, ее жизни, фактически, за счет будущих поколений.[14]

В этих условиях все острее становится проблема выбора Россией оптимальной стратегии социально-экономического развития на длительную перспективу, где роль внешнего фактора была бы определена с учетом отмеченных глобальных вызовов. Страна нуждается не только в использовании факторов динамизации роста экономики, но и в ее серьезной структурной перестройке, обеспечивающей устойчивое продвижение вперед. Неотъемлемой частью такой стратегии должна стать внешнеэкономическая стратегия, ориентирующая всех участников внешнеэкономической деятельности на последовательную реализацию на международных рынках нынешних и потенциальных конкурентных возможностей России.

Как показывает мировая практика, для будущего решающее значение приобретают не столько сами размеры экономического роста, ибо они производны от различных факторов, сколько качество и стабильность процесса динамизации экономики, зависящие от эффективности хозяйственной деятельности. А это требует решительного поворота страны к инновационной модели развития за счет интенсивного использования потенциала научно-технических знаний, полномасштабного освоения высоких технологий, что и ведет к конечному результату - глубокой перестройке структуры производства и внешнеэкономических связей.

В дальнейших рассуждениях и предложениях мы попытаемся сравнить два сценария развития – инерционный и инновационный.

На различного рода совещаниях неоднократно подчеркивалась необходимость перехода России на инновационный путь развития, стимулирования приоритетного роста лидирующих отраслей технического прогресса и осуществления на этой основе коренной модернизации отечественной экономики в целях резкого повышения производительности труда и национальной конкурентоспособности в целом.

И в Основных направлениях на долгосрочную перспективу, и в Сценарных условиях до 2006 года содержится немало общих положений, предусматривающих стимулирование структурной перестройки экономики в пользу наукоемких секторов, технологическое перевооружение промышленности, оказание приоритетной государственной поддержки объектам и сферам, способствующим инновационному технологическому прорыву, диверсификацию товарной структуры экспорта за счет увеличения поставок продукции обрабатывающих отраслей, особенно высокотехнологичной и т.д. Принят ряд среднесрочных программ по развитию информационно-коммуникационных технологий, электроники, авиакосмического комплекса и ряда других отраслей – носителей технического и социального прогресса.

Обращает на себя внимание тот факт, что в официальных стратегических проектировках до 2010 г. предусмотрен среднегодовой темп роста экспорта в 3%, что ниже темпа намечаемого увеличения ВВП (5%).

В то же время проектируется ускоренное развитие импорта – на 8,3% в среднем за год, то есть с заметным опережением роста ВВП. Пока нет достаточно конкретной структурной привязки к указанной динамике, а это весьма важно, поскольку расширение доступа иностранных товаров на российский рынок чревато подавлением возможностей развития отечественного производства в ряде обрабатывающих отраслей на начальном пути их конкурентоспособного становления. К тому же, чем шире открыт рынок страны для товарного импорта, тем слабее заинтересованность зарубежных инвесторов в продвижении производственных капиталовложений на этот рынок. В любом случае необходимы меры по изменению пропорций между закупками потребительских товаров, с одной стороны, и высокотехнологичной продукции, с другой, естественно, с учетом критериев ВТО.

Что касается возможностей, возникающих при использовании инновационного сценария, то прежде всего здесь не обойтись без основательного законодательного обустройства избранных направлений диверсификации российского экспорта и особенно импорта. Не следует забывать, что весьма эффективный «новый курс» президента США Рузвельта стал действенным именно благодаря конкретной законодательной поддержке, а не простому уважению к нему со стороны предпринимателей и профсоюзов.

Другим важным фактором является осознание наиболее зрелыми представителями предпринимательского сектора того, что традиционные отрасли производства, которыми они занимаются, не будут иметь перспектив спроса ни в стране, ни за рубежом без постоянного насыщения их инновациями. И образцом в этом деле может служить подписанное в конце 2003 г. Генеральное соглашение о сотрудничестве Российской академии наук и компании «Норильский никель» о совместных работах в области водородной энергетики.[15]

Особенностью многих соображений отечественных авторов, в целом весьма содержательных, относительно инновационного фактора в экспортном потенциале России, по нашему мнению, является то, что чаще всего инновационный или инновационированный товар (услуга) пока рассматриваются самостоятельно и изолированно от всего массива экспортных потоков.[16] Но Россия – не Финляндия, бедная сырьевыми ресурсами и поэтому выискивающая дополнительные экспортные ниши, например, в сфере телекоммуникаций, вне связи со своим народнохозяйственным комплексом, но с учетом спроса на международных рынках. Для такой страны как наша, представляется, что сначала надо пройти стадию самонасыщения результатами научно-технического прогресса, а затем уже экспортировать их в составе традиционных экспортных товаров, а не только как самостоятельные результаты. Думается, что в стратегической перспективе ситуация будет развиваться именно в таком направлении, прежде всего не столько под воздействием не известно кем определяемой и на кого влияющей так называемой «государственной промышленной политики», сколько благодаря «корыстным» устремлениям российских предпринимателей, которые будут вынуждены выйти на новый виток конкуренции с зарубежными партнерами путем вложения средств в инновационную составляющую своего производства и своей продукции, будь то металлургия, добыча и переработка нефти и газа, лесная и бумажная промышленность, судостроение или энергомашиностроение.

В условиях жесткой конкуренции на международных рынках даже сохранение нынешнего уровня экспорта станет результатом значительных усилий со стороны производителей. Поэтому ожидаемое некоторыми «волшебное» резкое ускорение его динамики за счет включения инновационного фактора вряд ли возможно. Гораздо большая часть этого фактора уйдет на поддержание уже сложившихся темпов экспорта различных товаров с учетом роста требований импортеров к потребительским свойствам завозимой из России продукции, особенно в связи с присоединением к ВТО. Таким образом инновационный вектор вовсе не означает простого ускорения динамики развития факторов экономического роста и функционирования экономики путем их приращения к действующим. Зерно проблемы состоит в том, что значительная часть новых факторов уйдет на замещение ранее действовавших или на их кардинальную трансформацию, а темпы могут меняться незначительно. Возникает вопрос, в чем же тогда эффект? На наш взгляд, эффект состоит в достижении ощутимого комфорта производственной деятельности и потребления благ в рамках жизнедеятельности одного поколения. Такая формулировка, на наш взгляд, в наибольшей степени соответствует духу опубликованного в 2004 г. доклада Всемирной комиссии по социальным аспектам глобализации, вобравшего в себя итоговые оценки наиболее авторитетных экспертов, признанных ООН.[17]

Возможности изменения структуры отечественной внешней торговли до 2010 г. и в последующий период тесно связаны с моделью многовекторной международной специализации России, представляющей собой сочетание традиционных топливно-сырьевых товаров с инновационно-насыщенной продукцией в экспорте и потребительских товаров с инвестиционным оборудованием в импорте. Ответ на вопрос относительно прогнозируемых сдвигов в отечественной внешней торговле можно было бы дать, приняв во внимание возможные темпы прироста экспорта и импорта по семи основным товарным группам, в которые входят:

Продукция топливно-энергетического комплекса включая нефть и нефтепродукты;

Продовольствие и сельскохозяйственное сырье;

Продукция химической промышленности;

Древесина и изделия из нее;

Металлы и изделия из них;

Машиностроительная продукция;

Прочие товары (одежда, обувь, кожевенное сырье, меха, драгоценные металлы и минералы и др.)

Анализ полученных результатов в обобщённом виде приводится далее по трём блокам – возможная динамика физических объёмов, структура внешней торговли и направления диверсификации круга внешнеторговых партнёров России на перспективу до 2025 года.

Возможная динамика физических объемов экспорта. В настоящее время Россия, превратившаяся в прошлом веке из экспортера в импортера продовольствия и сельскохозяйственного сырья, начинает возрождать экспорт сельхозпродукции, в первую очередь в европейские страны. Преимущества отечественных аграрных товаров очевидны – они сравнительно дешевы и экологически чисты. Поэтому в ближайшей перспективе при некотором улучшении ситуации в агропромышленном комплексе ежегодные приросты этой группы товаров могут достичь не менее 1,1% по инновационному сценарию, против 1,0% по инерционному сценарию.

Согласно Энергетической стратегии Российской Федерации на период до 2020 года,[18] Россия намерена отреагировать на сдвиги в размещении мировых потребностей в энергоресурсах прежде всего отказом от моноевропейской ориентации своего экспорта, а также активным наращиванием импорта и транзита энергоресурсов, в первую очередь из стран Центральной Азии.

Важным компонентом экспортной политики России будет диверсификация рынков как по видам энергоресурсов, так и по регионам. После 2005 г. замедлится бурный рост доли нефти и нефтепродуктов в энергетическом экспорте страны (60% в 2002 г.) за счет повышения доли газа и увеличения экспорта угля и электроэнергии. Главным же направлением диверсификации экспорта, обеспечивающим снижение ценовых и политических рисков, станет освоение новых рынков сбыта, прежде всего в Азиатско-Тихоокеанском регионе: к 2020 г. туда прогнозируется направить 25-28% российского экспорта энергоресурсов.

Однако в первое десятилетие текущего века основным для России по-прежнему будет рынок Западной и Центральной Европы. Доминирующим энергоресурсом здесь останется нефть: ее доля в суммарном энергопотреблении сохранится на уровне 40-41% до 2010 г., после чего будет медленно снижаться. Россия, как и прежде, будет присутствовать на европейском рынке со стабильными объемами нефти, если цены на нее не упадут. Более динамичен в Европе рынок природного газа, и при стабильных или растущих мировых ценах экспорт в Европу российского газа увеличится к 2010 г. на 20-25% по сравнению с 2000 г., а затем стабилизируется вследствие взятых на себя странами ЕС обязательств по ограничению импорта из одного источника.

Оценки перспектив развития энергетики европейских стран СНГ показывают, что более половины потребности этих стран будут обеспечивать импортные энергоресурсы, в основном газ, нефть и нефтепродукты из России при возрастающей доле их поставок из Средней Азии и Казахстана. Продолжится интеграция энергетического сектора стран СНГ, в том числе и путем совместного освоения месторождений нефти и газа, сооружения совместных транзитных энергетических коммуникаций.

Россия уже обозначила рост интереса к участию на энергетических рынках АТР путем разработки проектов освоения ресурсов нефти и газа на шельфе Сахалина. Ожидается, что их реализация обеспечит добычу 20 млрд. куб. м газа и 24 млн. т нефти, которые пойдут преимущественно на экспорт. Наиболее крупными и эффективными являются проекты экспорта в Китай (а через него – в Корею) по меньшей мере, 30 млрд. куб. м природного газа по трубопроводам из Восточной Сибири, Якутии и острова Сахалин.[19]

Высокие приросты объемов экспорта продукции обрабатывающей промышленности (7-13% за четыре последних года прошлого века) и неполная загрузка имеющихся в ней мощностей, казалось бы позволяют рассчитывать на дальнейшее ускоренное увеличение поставок готовой продукции на внешние рынки. Однако для отраслей, выпускающих изделия первого передела и полуфабрикатов – металлов, удобрений и лесоматериалов – это маловероятно.

Рост экспорта упомянутых товаров будет затруднен по целому ряду причин. Стимулировавший вывоз за границу эффект девальвации рубля, который существенно повысил рентабельность экспорта в металлургии, химии и лесной промышленности, к настоящему времени в основном исчерпан. Высокий уровень износа основных фондов в данных секторах промышленности (более 50%) ставит под вопрос сохранение достигнутых объемов экспорта в условиях ожидаемого увеличения внутреннего потребления их продукции. Из-за ухудшения мировой конъюнктуры и ограничений со стороны отдельных стран на импорт из России российские экспортеры, в частности производители цветных и отдельных видов проката черных металлов, уже в начале нового века сталкиваются с серьезными трудностями в реализации своей продукции на внешних рынках. Поэтому в рассматриваемой перспективе можно ожидать относительно умеренных, приростов экспорта данных видов продукции по инновационному сценарию на 7% в среднем за год против 5% по инерционному сценарию.

Положение, сложившееся в машиностроении, также не дает оснований рассчитывать в ближайшие годы на ускоренное увеличение экспорта машин, оборудования и транспортных средств. Незначительные и прежде возможности российских машиностроителей производить продукцию, отвечающую требованиям мировых рынков по потребительским свойствам и качеству, за последние годы сузились в результате усилившегося отставания отечественного производства от мирового технологического уровня. Некоторые аналитики считают, что отечественные машины и оборудование гражданского назначения вообще не могут стать серьезной альтернативой вывозу сырья. Надежды на улучшение структуры экспорта они связывают исключительно с авиакосмической промышленностью, программированием, ядерной энергетикой и высокими технологиями. Однако не стоит безоговорочно сбрасывать со счетов экспортный потенциал других отраслей, в частности судостроения и электронной промышленности, а также возможности осуществления поставок за рубеж новых поколений комплектного оборудования энергетического и металлургического машиностроения.

Кроме того следует иметь в виду, что в наступившем десятилетии увеличение российского экспорта машин и оборудования будет зависеть от военно-политической ситуации в мире и спроса развивающихся стран на вооружения и военную технику, на которые приходится заметная доля отечественного машинотехнического экспорта. Не исключено, что поставки отдельных видов высокотехнологичной военной продукции будут увеличиваться.[20]

В целом же приросты экспорта данной группы товаров могут составить около 5% в год по инновационному сценарию против 3% по инерционному. Некоторого увеличения темпов прироста экспорта машин и оборудования можно ожидать только к концу десятилетия при условии проведения технической модернизации в отдельных отраслях машиностроения.

Динамика импорта по двум сценариям. В условиях расширения внутреннего спроса и снижения в последние годы мировых цен на товары российского импорта вполне возможен динамичный рост ввоза из-за границы продукции и производственного, и потребительского назначения.

Приросты импорта продовольствия и сельскохозяйственного сырья, в том числе текстильного, могут кратно увеличиться по сравнению с концом 90-х гг. при этом годовой прирост по обоим сценариям будет значительным, в том числе по инерционному – 20% и инновационному – 25%. Однако по мере насыщения внутреннего рынка ежегодные приросты закупок за рубежом продовольственных товаров скорее всего будут снижаться.[21] Можно ожидать незначительного увеличения импорта минерально-сырьевых ресурсов. В частности, продукции топливно-энергетического комплекса по двум сценариям всего на 2 и 2,5% соответственно. В то же время, вполне вероятными представляются достаточно быстрые годовые приросты импорта готовой продукции, прежде всего товаров химической и целлюлозно-бумажной промышленности (от 3 до 8%), потребности в которых у отечественной промышленности традиционно высоки. Несколько меньшими могут оказаться темпы увеличения ввоза металлов и изделий из них (2% и 3% по двум сценариям соответственно).

Модернизация российской экономики объективно потребует расширения ввоза в страну современных машин и оборудования. При улучшении финансового состояния предприятий в текущем десятилетии, в том числе и в результате снижения налогового бремени, улучшения платежной дисциплины и действия других факторов, можно ожидать ускоренного увеличения объемов поставок из-за рубежа машин и оборудования по инновационному сценарию до 5% в год против 2 % по инерционному.

Было бы упрощением предполагать, что развитие внешней торговли будет происходить только по восходящей линии. Не исключено, что темпы прироста экспорта и импорта по товарным группам в отдельные годы будут колебаться, оказываясь то выше, то ниже прогнозных значений. Это представляется естественным в силу неравномерности развития отраслей экономики и изменения отраслевых предпочтений среди предпринимателей, уже сегодня осуществляющих перелив капитала в рамках крупных промышленных холдингов.

Возможная структура внешней торговли. При ожидаемых среднегодовых темпах прироста физических объемов экспорта и импорта по товарным группам структура внешней торговли к концу десятилетия претерпит некоторые изменения. В отечественном экспорте на 10% сократится удельный вес топливно-сырьевых товаров и соответственно увеличится доля готовой продукции. Вместе с тем доля в экспорте машин и оборудования останется практически на прежнем уровне. Даже при удвоении возможных среднегодовых темпов прироста поставок машиностроительной продукции (до 5% в год) ее доля вырастет примерно до 8,7%.

Структура импорта серьезных изменений не претерпит. В нем на 2% уменьшится доля машин и оборудования и примерно на столько же вырастет удельный вес химической продукции и готовых изделий.

Таким образом при всем желании роль страны в международном обмене вряд ли за десятилетие заметно изменится. Россия останется для остальных стран источником сырья и материалоемкой продукции и рынком сбыта их готовых изделий.

Некоторые особенности сценарного развития российской внешней

торговли в период 2011-2025 гг.

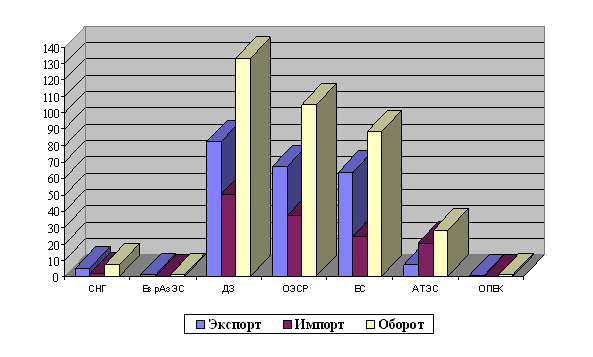

Если мы представим себе геоэкономическую карту мира, скажем, 2025 года, то скорее всего обнаружим, что даже расширенная ЕС займет в товарообороте России отнюдь не предполагаемые отдельными исследователями 50 и более процентов, а более умеренную долю – примерно 36% против 26% в 2002 г., что объясняется прежде всего ориентацией комплекса обрабатывающей промышленности «новых» стран-членов ЕС и их услуг в силу принадлежности ее монополиям «старой» Западной Европы именно на обслуживание этой части рынка, а также введенными ограничителями на объемы импорта из России топливно-сырьевых ресурсов (не более одной третьей общего объема импорта из одного источника). В то же время возрастет доля стран АТЭС, соответственно, с 9,5 до 35% в связи ожидаемым резким увеличением поставок энергоресурсов в Китай, Республику Корея и Японию, а также машинотехнической продукции двойного назначения в страны Юго-Восточной Азии. Одновременно предполагается увеличение доли стран СНГ, соответственно, с 17 до 24-25% за счет углубления сотрудничества России в рамках отдельных субрегиональных образований Содружества. России предстоит также поделиться с этими странами по вышеуказанным причинам сложившимися экспортными квотами топливно-сырьевых ресурсов в ЕС, хотя частично и по российским трубопроводам.[22]

При этом не следует сбрасывать со счетов такой фактор участия России в процессах глобальной регионализации (т.е. в формировании основных мировых центров экономической силы) как разноудаленность от них различных субъектов Федерации. Соответственно в России можно выделить достаточно конкретные зоны притяжения к тем или иным центрам .

Так по данным региональной статистики товарооборота за 2001 г. выше средней по России (18,2%) долей связей со странами СНГ обладают Приволжский (32,6%) и Южный (20,4%) федеральные округа. Близок к среднему показателю Сибирский федеральный округ (16,5%). У остальных федеральных округов значительный перевес в пользу стран дальнего зарубежья. Особенно этим характеризуются Северо-Западный (95,7%) и Дальневосточный (99,2%) федеральные округа, первый из которых явно ориентирован на Западную Европу, второй – на страны Азиатско-Тихоокеанского региона, прежде всего на Китай, Японию и оба корейских государства. Вместе с Сибирским федеральным округом, который также в значительной мере имеет восточный вектор ориентации внешней торговли они занимают в российском товарообороте с дальним зарубежьем 15% (17,2 млрд. долл.).

К основным особенностям сценария на период после 2010 г. можно отнести:

более заметный разброс показателей между инерционным и инновационным сценариями в целом;

стабилизацию соотношений между геоэкономическими направлениями внешней торговли России;

заметное возрастание роли трубопроводного транспорта в экспортных перевозках в страны ЕС и АТЭС, в импортных перевозках из стран СНГ;

существенное увеличение интермодальных перевозок по направлениям Восточная Сибирь и Якутия – Севморпуть – Северо-Восток АТР, Аляска и северо-западные провинции и территории Канады; Центральный и Северо-Западный федеральные округа России – Украина, восточная часть ЕС; север Урала – Севморпуть – север Западной Европы;

большую вероятность появления новых транспортных артерий, особенно в направлении север Сибири и Дальнего Востока – север АТЭС (железнодорожные, автомобильные, водные и трубопроводные перевозки), а также новых транспортных средств (сухогрузов и танкеров подводного плавания под арктическими льдами, дирижаблей для вывоза продукции из зоны вечной мерзлоты с сохранением экологического состояния природы) и межматериковых переходов (напр. Чукотка – Аляска, Сахалин – Хоккайдо).

Обоснование трендов по инновационному варианту на период 2011-2025 гг .по основным товарным группам таможенной статистики

(1) Продукция ТЭК. Предполагается сокращение или стабилизация экспорта угля и сырой нефти на уровне 2010 г. по тоннажу с ростом цен на15-20% на конец прогнозируемого периода; значительный рост (в2,5 раза) экспорта газа в ЕС и АТР, электроэнергии в КНР, а также импорта (транзита) газа и нефти из центральноазиатских республик СНГ. Ожидается, что в этот период товарный характер приобретет водородная энергетика и новые способы хранения водорода позволят использовать его, а также топливные элементы в качестве предмета международной торговли.[23]

(2) Продовольствие и сельскохозяйственное сырье. Рост экспорта зерна в ЕС и АТР, отдельных видов мясопродукции и льна в ЕС на 10-15% на конец периода; увеличение импорта плодоовощной продукции из стран СНГ на 7-10%.

(3) Продукция химической промышленности. Стабилизация экспорта по тоннажу удобрений при росте их стоимости за счет повышения доли полезного вещества на 10%; рост экспорта и импорта полупродуктов для производства полиэтилена и полипропилена (на 10%), рост экспорта и импорта композитных материалов с химическими свойствами на основе нанотехнологий по стоимости вдвое, имея в виду, что это, как правило, малотоннажная продукция.

(4) Древесина и изделия из нее. Исходим из того, что экспорт деловой необработанной древесины будет ориентирован главным образом на КНР (фактор избыточных трудовых ресурсов), в остальные страны будет осуществляться экспорт пиломатериалов по строго обозначенным заказчиком размерам, балансов, фанеры, древесных плит, бумажной продукции, что позволит при стабилизации весовых объемов увеличить в 4 раза на конец прогнозируемого периода стоимостные объемы экспорта и стабилизировать импорт в обоих вариантах.

(5) Металлы и изделия из них. Ожидается стабилизация экспорта простых видов проката черных металлов (заготовки для переката, балки и швеллеры, рельсы, трубы) и цветных металлов, увеличение экспорта и импорта композитных конструкционных материалов с заданными свойствами различного назначения по стоимости на 15%, по весу на 10%.

(6) Машиностроительная продукция. Вероятнее всего, что географические направления экспорта машин, оборудования, приборов и установок, транспортных средств станут более дифференцированными по укладам: изделия, относимые к 3-4 укладам будут более характерны для торговли со странами СНГ, что будет определяться как квалификацией эксплуатационников, так и необходимостью обновления оборудования на действующих предприятиях лишь с некоторыми усовершенствованиями. При этом основные партнеры России – Белоруссия, Украина и Казахстан. Связи со странами ЕС и АТР будут основаны на обмене машинами и оборудованием преимущественно 5-6 укладов, причем эти уклады (например, в авиа- и автомобильной промышленности, судостроении и т.п.) определяются не столько назначением машины, сколько ее насыщенностью системами управления и приборами именно этих укладов. Вероятность импорта подавляющего большинства такого оборудования из АТР даже выше, чем из ЕС. Рост экспорта можно оценивать в 2,5, импорта – в 2 раза. В то же время предполагается, что за пределами 2010 г. мы перейдем, в основном, от догоняющего развития к развитию преимущественно на собственной технико-технологической основе. Это будет означать, что закупки машин и оборудования будут постепенно во многом замещаться приобретением лицензий и ноу-хау, в т.ч. и от фактически российских венчурных фирм, находящихся за рубежом и работающих на средства международных инновационных

фондов.[24] Что касается более отдаленного периода, то здесь следует принять во внимание оценки таких авторитетных ученых, как Б.Н.Кузык и Ю.В.Яковец, которые считают, что при развитии по инновационному сценарию доля пятого технологического уклада в российском промышленном производстве возрастет с 3% в 2000 г. до 30-35% в 2050 г.; доля шестого уклада, который будет осваиваться с десятых годов, достигнет к концу периода 15-18% за счет сокращения доли четвертого и третьего укладов. Это станет основой существенного повышения конкурентоспособности отечественной готовой продукции, значительного роста ее доли как в мировом экспорте, так и на внутреннем рынке, проведения активной политики импортозамещения.[25]

(7) Прочие товары. Предполагается значительный рост импорта товаров народного потребления в составе прочих товаров (на30-50 %), в т.ч. обуви, белья, готового платья, игрушек как из ЕС, так и АТР, и удвоение импорта бытовой техники из тех же групп стран с учетом роста покупательной способности населения РФ. Стоимость экспорта прочих изделий может заметно возрасти за счет таких товаров как бриллианты и ювелирные изделия из золота, выпуск которых налажен на предприятиях Республики Саха (Якутия) и в других регионах России.

При дальнейшей проработке региональной части прогнозного сценария внешней торговли России до 2025 г. специалистам в области транспортного проектирования важно было бы детализировать такие вопросы как развитие новых транспортных маршрутов и интермодальных перевозок, создание более безопасных и эргономичных типов транспортных средств и перевозочных емкостей для агрессивных химических продуктов и малотоннажных грузов, в т.ч. узлов и деталей сложных приборов и механизмов.

Похожие работы

... для государств Восточной и Юго-Восточной Азии. Здесь необходимо подчеркнуть, что значительное и растущее отставание России в развитии экспорта готовой продукции, в первую очередь наукоемких изделий, означает реальные и существенные потери для страны в процессе глобализации мировой экономики, создающем наиболее выгодные условия и дополнительные, в том числе ценовые, преимущества для поставщиков ...

... , тем более что Москва является центром Российской Федерации и в некотором роде примером для организации деловых отношений муниципалитетов других городов и регионов страны. 1.2 Роль и значение зарубежных связей Москвы с зарубежными странами Еще на заре своего становления, собирания и объединения русских земель в единое, сильное государство Москва стремилась к установлению тесных связей как ...

... чале следующего века Россия будет вынуждена придерживаться импортозамещающей стратегии. Вместе с тем, страна не может отказываться и от использования преимуществ экспортоориентированного развития. Внешнеэкономические связи, в том числе и внешняя торговля, способны активизировать собственный потенциал страны, не подменяя его, привнося в отечественную экономику дополнительную конкуренцию, новые ...

... . Экономические интересы России настолько сложны и многообразны, что должным образом их можно обеспечить, лишь развивая сотрудничество с самыми разными государствами и группами стран. Внешнеэкономические связи .России с развивающимися странами предстают как необходимое звено в механизме ее внешних отношений со странами мира. Тем более, что потенциал российских торгово-экономических связей со ...

0 комментариев