Етапи формування конкурентних стратегій виходу компаній на міжнародні ринки

Сутність аналізу конкурентів на галузевому ринку

Теоретичні засади формування стратегій виходу компаній на міжнародні ринки

Аналіз сегментів ринку трубопрокату

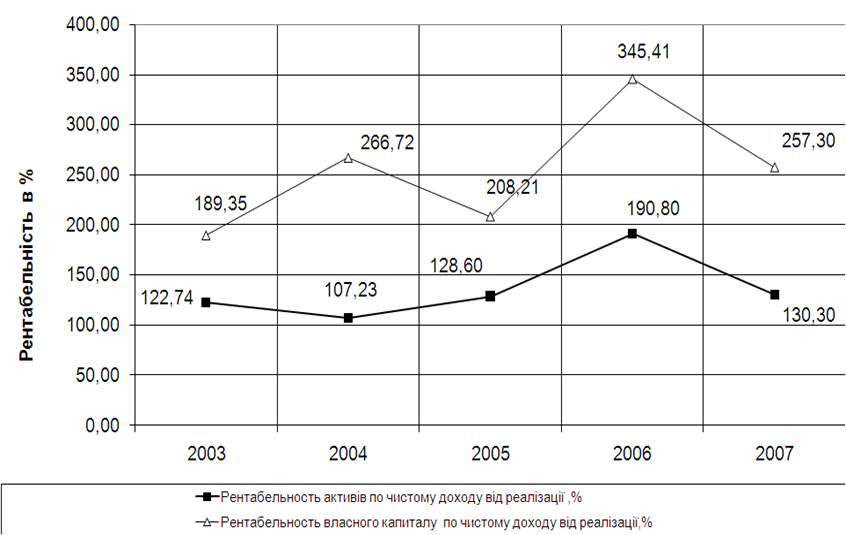

Аналіз зовнішньоекономічної діяльності ВАТ «Дніпропетровський трубний завод»

Загрози та конкурентні можливості виходу ВАТ «Дніпропетровський трубний завод» на міжнародні ринки

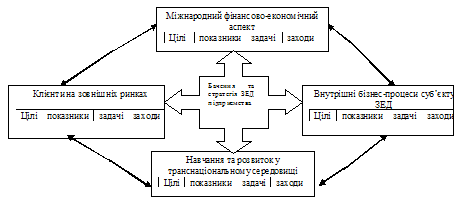

Розробка конкурентної стратегії ВАТ «Дніпропетровський трубний завод» на ринку Росії

Рекомендації щодо стратегій виходу ВАТ на нові міжнародні ринки

Навигация

Теоретичні засади формування стратегій виходу компаній на міжнародні ринки

Стратегії виходу на міжнародні ринки на прикладі ВАТ "Дніпропетровський трубний завод"

129662

знака

20

таблиц

12

изображений

1.4 Теоретичні засади формування стратегій виходу компаній на міжнародні ринки

Визначивши сили, що впливають на конкуренцію в галузі, і причини, що лежать у їх основі, фірма дістає можливість приступити до виявлення відносних переваг і слабких сторін своєї позиції в галузі і розробкою стратегії [19]. Із стратегічної точки зору вирішальними перевагами і слабостями фірми є її положення по відношенню до джерел кожної конкурентної сили. Яким чином фірма протистоїть субститутам? Причинам бар'єрів для входження в галузь? Як справляється з конкуренцією з боку компаній-суперників, що діють? Ефективна конкурентна стратегія припускає наступальні або оборонні дії, що робляться з метою захисту позиції від п'яти конкурентних сил. У широкому сенсі тут може бути застосоване декілька підходів:

таке позиціонування фірми, при якому її потенціал забезпечував би якнайкращий захист від існуючого набору конкурентних сил;

дія на баланс сил через стратегічні заходи з метою поліпшення відносної позиції фірми;

виявлення змін чинників, що лежать в основі конкурентних сил, реагування на ці зміни і тим самим використання цього при виробленні стратегії, відповідної новому конкурентному балансу сил, до того, як їх виявлять конкуренти.

Перший підхід приймає структуру галузі як даність і пристосовує до неї переваги і слабкості компанії. Стратегію в даному випадку можна розглядати як зведення оборони проти конкурентних сил або як пошук позицій в галузі, при яких ці сили найбільш слабкі. Знання можливостей компанії і джерел конкурентних сил дозволить виявити ті області, де компанія повинна вступати в конкурентну боротьбу і де уникати її. Наприклад, якщо для компанії характерні низькі витрати, вона може вибрати стратегію продажів покупцям, що володіють ринковою владою, але продавати вона їм буде лише ті продукти, які не схильні до конкуренції з боку субститутів [20].

Компанія може вибрати наступальну стратегію, що означає не просто пристосування до сил, що діють, а втручання в їх причини. Інновації в маркетингу допоможуть встановити впізнанність бренду або іншим способом добитися диференціації продукту. Крупні капіталовкладення в розвиток виробництва або у вертикальну інтеграцію впливають на бар'єри входження в галузь. Баланс сил частково є результатом зовнішніх чинників і частково знаходиться під контролем компанії. Еволюція галузі має також важливе стратегічне значення, оскільки вона, безумовно, несе з собою зміни в структурних характеристиках конкуренції. Подібно добре відомій моделі життєвого циклу продукту, в процесі розвитку галузі також відбуваються такі, наприклад, явища, як зміни темпів зростання, зниження витрат на рекламу у міру наближення до стадії зрілості, тенденція до вертикальної інтеграції виробництва. Ці явища не так важливі самі по собі, як їх дія на структурні чинники конкуренції. Таким чином, для протидії конкурентним силам і досягнення кращих показників в порівнянні з іншими фірмами галузі необхідно виділити наступні три потенційно успішних базових стратегічних підходи: абсолютне лідерство у витратах; диференціації; фокусування.

ДРУГИЙ РОЗДІЛ

2.1 Галузеві особливості й аналіз міжнародного ринку чорного трубо прокату

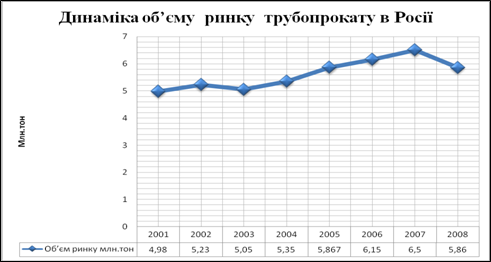

На початку 90-х років Росія була одним зі світових лідерів у споживанні труб, споживаючи близько 30 млн. тонн в рік. Загальноекономічні тенденції середини 90-х років і економічна криза 1998 року привели до падіння споживання в трубній галузі більш ніж в 3 рази. Стабілізація економічного життя в Росії, зростання економічних і виробничих показників останніх років, що намітилося, дозволило значно підвищити об’єм трубних ринків Росії [21]. Продовжуючи залишатися привабливою для інвестицій, російська трубна галузь після кризи 2001 року продовжує відновлення свого виробничого потенціалу. Об'єднання виробничих підприємств і створення крупних холдингів – характерна межа розвитку економіки в сучасній Росії. Укрупнення виробництва і пов'язана з тим, що концентрація капіталу дозволяє найефективніше вирішувати завдання зниження витрат і підвищення якості продукції. Нижче наводяться статистичні дані про виробництво труб в Росії (Рисунок 2.1).

Рисунок 2.1Динаміка об’єму ринку трубопрокату в Росії

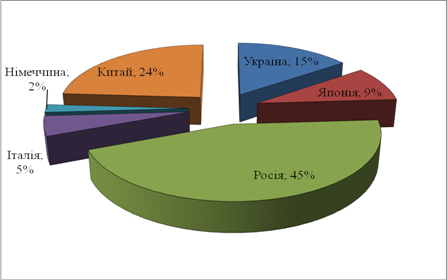

Сумарне виробництво сталевих труб в Росії в даний час знаходиться на рівні 5 млн. тонн в рік (5,8 млн. тонн в 2008 рік з деяким підвищенням виробництва в 2007 році) при середньому завантаженні виробничих потужностей трубних заводів на 50-60% (рис 1.7). Особливо значний підйом в даній підгалузі був відмічений в 2007 році. Відновлення економіки після кризи 2000 р, повсюдне збільшення попиту, прийнятний рівень світових і внутрішніх цін, в результаті якого трубні підприємства отримали деякі вільні засоби, дозволили трубним підприємствам проводить зважену інвестиційну політику, направлену на модернізацію і введення нових фондів для збільшення випуску кінцевої продукції. Після 2000 року випуск продукції цих підприємств неухильно збільшувався і дозрів рівня в 4,980 млн. тонн або близько 400 тис. тонн в місяць. Загально річна динаміка показала стійке зростання в порівнянні з 2000 роком в 1.5 разів (Рис.1.5). Структура споживчого попиту в основному задовольняється за рахунок внутрішнього виробництва (Рис 1.8). Проте по деяких групах сортаментів ситуація інша - споживання забезпечувалося імпортними постачаннями в основному з України, Німеччини, Італії, Японії і деяких інших країн (рис.1.6) В цілому на імпортні постачання доводиться близько 1/2 російського споживання сталевих труб.

Рисунок 1.6 Структура споживання трубопрокату в Росії у 2007 р.

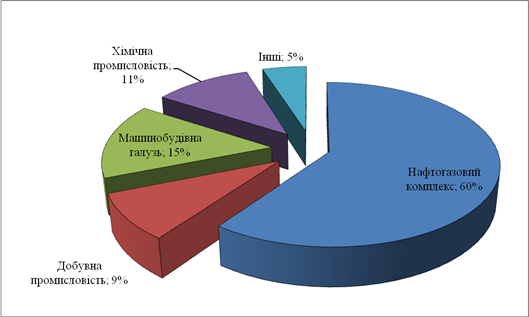

Основними споживачами продукції трубних підприємств є нафтові компанії і сектор газового сегменту. Нафтогазовий комплекс в сукупності споживає 60% всіх труб, випущених російськими заводами (близько 6.5 млн. тонн в 2007 році). Враховуючи, що нафтовики і «Газпром» також активно купують труби за кордоном, то на російський ПЕК в даний час доводиться близько 70% всіх споживаних в Росії труб (5,99 млн. тонн у2007 році), з них 73% (майже 5 млн. тон) - «гладкі» труби (це безшовні і електрозварювання нафто, водо-і газопровідні труби) і 27% (трохи більше 1 млн. тон) - нарізні (це обсадні, насосно-компресорні та бурильні) [23]. Решта труб споживається в інших галузях економіки, зокрема, в машинобудуванні і будівництві, а також інших добувних галузях, наприклад, в тій же металургії.

Рисунок. 1.8 Структура споживчого попиту

Загальні потреби паливно-енергетичних компаній складаються з суми транспортних потужностей (газу - і нафтопроводів), що знов вводяться, об'ємів здобичі енергоресурсів (розробка і створення інфраструктури нових родовищ) і реконструкції вже існуючих трубопроводів, терміни експлуатації яких у ряді випадків досягають декількох десятиліть [24].

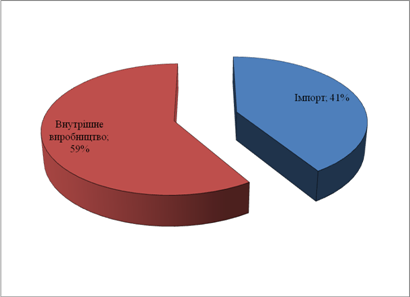

При аналізі структури споживання сталевих труб в Росії стає очевидно, що попит сталевих труб задовольняється таким чином, що 59% споживання забезпечують внутрішні підприємства, а 41% попиту забезпечується імпортом.

Рисунок 1.7 Внутрішнє споживання сталевих труб в Росії

У 2008 році істотно зріс попит на труби з боку нафтових компаній і «Газпрому» у зв'язку із збільшенням витрат на ремонт старих і прокладку нових трубопровідних шляхів і появою у компаній вільних засобів на ці цілі на тлі сприятливої зовнішньоекономічної кон'юнктури. Що сприяло збільшенню імпорту труб до Росії [25].

Зокрема, на рівень попиту на ці труби сильний вплив робить поточна кон'юнктура на ринку енергоносіїв. Падіння (точніше тимчасове уповільнення і розворот нафтового тренда у вересні-грудні 2008 року) привело до уповільнення інвестиційної активності нафтових і газових компаній. Дійсно, пряме зіставлення цін на нафту і об'ємом труб, що випускаються, показує, що кореляція між цінами на нафту і об'ємом труб (як нафтогазового, так і будівельного сортаменту), що випускаються виробниками, істотна та за період з 2003 по 2008 року коефіцієнт парної кореляції становить 0,888836.

Основні перспективи збільшення ринку на найближчі 5 років пов'язані з наступними точками зростання внутрішнього ринку:

1. Будівництво магістральних газопроводів і регіональних відведень: Ямал - Європа (загальна протяжність близько 5 тисяч км.), "Блакитний потік" (372 км. по суші і 393 - по дну морить), північноєвропейського газопроводу (у ФРН через акваторію Балтійського моря), газопроводу Баку - Тбілісі- Ерзерум протяжністю понад 1000 км. Всі газопроводи будуються з труб діаметром 1420 мм, за винятком окремих ділянок сухопутної частини "Блакитного потоку" (там частина труб діаметром 1220 мм).

2. Будівництво магістральних і регіональних нафтопроводів: Балтійської трубопровідної системи загальною протяжністю 2, 7 тис. км. (яка повинна пов'язати родовище Тімано-Печорське з побережжям Фінської затоки), Каспійського трубопроводу, нафтопроводу до Китаю за участю Юкоса і «Транснефті» протяжністю 2, 4 тис. км., нафтопроводу від Сахаліну до Японії (понад 200 км.), нафтопроводу Баку - Джейран, будівництво якого почалося у вересні 2006 року, протяжністю 1, 7 тис. км.

3. Ремонт магістральних газу - і нафтопроводів. 37% нафтопроводів має термін служби понад 30 років [26]. Майже 7 тис. км. нафтопроводів великого діаметру мають вік понад 30 років, у зв'язку з чим до теперішнього часу частка ремонту нафтопроводів великого діаметру повинна вирости до 300-400 км. в рік.

4. Розробка нових родовищ нафти і газу. В кінці 2001 року почалася здобич на найбільшому материковому родовищі газу – “Заполярному, через три-чотири роки планується довести її до 100 млрд. кубометрів в рік, що зажадає додаткових потужностей, що прокачують і добувних).

Навіть при гірших сценаріях розвитку макроекономічної ситуації повинна збільшитися і ніша нафтопровідних труб, і труб для нафтовидобутку за рахунок планованого приросту здобичі і експорту нафти. Останніми роками на ринках Російської Федерації, як і в цілому на світових ринках, відбувається активізація процесів горизонтальної і вертикальної інтеграції і експансія транснаціональних корпорацій на російський ринок [27]. Події, що відбуваються останнім часом в економіці Росії, зі всією очевидністю показали, що найбільш стійкими до економічних потрясінь є крупні експортно-орієнтовані корпоративні структури з достатнім ступенем диверсифікації. Одним з основних напрямів при формуванні промислових ринків стало цілеспрямоване формування крупних корпоративних структур на основі технологічно і коопераційний зв'язаних промислових господарюючих суб'єктів, що випускають або здатних забезпечити випуск конкурентоздатної на внутрішньому і зовнішньому ринку продукції. Процеси глобалізації не обійшли і трубну галузь. Впродовж останніх років можна спостерігати, як в трубній промисловості активно йдуть процеси об'єднання активів і виробництв, створюються вертикально і горизонтально інтегровані холдинги. Як імпульс для такої інтеграції можна назвати безліч причин, головні з яких наступні:

- глобалізація трубного ринку. На цьому ринку діє обмежений круг крупних споживачів, загальні потреби яких складають до 70-80% продукції, що випускається [28]. Природно, що для поліпшення взаємодії із споживачами постачальникам вигідно об'єднуватися, щоб пропонувати «глобальний продукт», тобто весь спектр необхідних труб одночасно;

- створення конкурентних структур холдингового типу. Процеси об'єднання завжди служать стимулом для інших учасників, щоб укрупнитися самим і зберегти за собою зайняту ринкову нішу;

- наявність тісних горизонтальних зв'язків між підприємствами, що спрощує процеси інтеграції і дозволяє провести їх з найменшими втратами. Сектори вітчизняного ринку трубної продукції характеризується різним ступенем концентрації, про що свідчать дані таблиці.

Таблиця 2.1

Ступінь концентрації за видами продукції

| № п/п | Вид труб | Число підприємств | Значення коефіцієнтів | Характеристика концентрації | |

| CR-3 | HHI | ||||

| 1. | Безшовні | 10 | 60,9 | 1701,4 | Помірна |

| 2. | Нафтопровідні електрозварювальні (діаметром 114-480 мм) | 7 | 79,7 | 2443,8 | Висока |

| 3. | Зварні великих діаметрів газопровідні | 3 | 100,0 | 5761,0 | Висока |

Віддзеркаленням інтеграційних процесів в галузі стала поява на металургійному ринку Росії ЗАТ «Об'єднана металургійна компанія» (далі ОМК), ЗАТ «Трубна металургійна компанія» (далі ТМК), кожне з яких контролює по різних оцінках 20%-40% ринку, і ВАТ «Група «Челябінський трубопрокатний завод» (далі група «ЧТПЗ»)

Перший холдинг – ОМК – був сформований «де-юре» ще в початку 90-х, проте як самостійний гравець з прозорою і узгодженою в рамках вхідних в холдинг підприємств збутовою і маркетинговою політикою почав функціонувати в 2000 році.

Підприємства, що входять до складу ОМК, є двома крупним комплексом - трубний і металургійний, загальна чисельність співробітників яких більше 30 тис. чоловік [29].

Бізнес компанії диверсифікований. Продукція компанії застосовується в багатьох сегментах споживчого ринку і призначена для найважливіших галузей економіки: паливно-енергетичного комплексу, будівельної галузі, хімічного виробництва, електронної промисловості.

У трубний комплекс ОМК входять найбільший російський виробник труб - Виксунський металургійний завод і провідний виробник труб в середньому Поволжі Альметовський трубний завод. Труби, виготовлені на цих підприємствах, використовувалися і використовуються при споруді головних газонафтопроводів Росії. На російському ринку трубної продукції сумісна частка цих підприємств складає близько чверті сталевих труб, близько 30% труб великого діаметру. У металургійний комплекс ОМК входять Щелковський і Чусовськой металургійні заводи і завод "Губахинський кокс". Будучи провідними постачальниками унікальній продукції, необхідній в самих різних областях виробництва, підприємства комплексу грають важливу роль в розвитку економіки Росії [30]. Продукція заводів металургійного комплексу ОМК затребувана не тільки російськими, але і зарубіжними споживачами. Компанія ТМК (Севрський, Волоський, Синарський трубні заводи, а також Таганрозький металургійний завод) є прямим конкурентом ОМК і контролює найбільшу частку ринку труб.

Також сформований холдинг ЗАТ «Група «Челябінський трубопрокатний завод», до якого увійшли ВАТ «Челябінський трубопрокатний завод», ВАТ «Челябінський цинковий завод», ЗАТ «Магнітогорський завод заготовок – «Восток металлург монтаж», ВАТ «Завод спеціальних монтажних виробів», ЗАТ «Система комплексного постачання «Метріс».У 2007 році висновками МАП Росії задоволені клопотання ЗАО «ТМК» про придбання 100% голосуючих акцій ВАТ трубний «завод Волоський», ВАТ «Свинарський трубний завод», ВАТ «Северський трубний завод», ВАТ «Таганрозький металургійний завод», ЗАТ «Торговий Дім «ТМК» і ЗАТ «Торговий Дім «Синарський ТЗ». При видачі висновку МАП Росії врахував, що не дивлячись на підвищення концентрації на відповідних ринках, створення крупної горизонтально інтегрованої структури дозволяє підвищити конкурентоспроможність продукції на світовому ринку, підвищити привабливість для здійснення довгострокових інвестицій.

Похожие работы

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... нтацію на власну сировинну базу, необхідно створити нормативно-правову базу дійового впливу на виконання скоординованих балансів виробництва основних видів продукції, що мають затверджуватись Державним комітетом промислової політики, підприємств всіх форм власності. Це дозволить забезпечити стійкий рівень виробництва металопродукції та постачання заготівельних її видів переробним підприємствам ...

0 комментариев