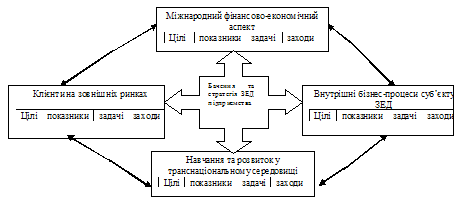

Етапи формування конкурентних стратегій виходу компаній на міжнародні ринки

Сутність аналізу конкурентів на галузевому ринку

Теоретичні засади формування стратегій виходу компаній на міжнародні ринки

Аналіз сегментів ринку трубопрокату

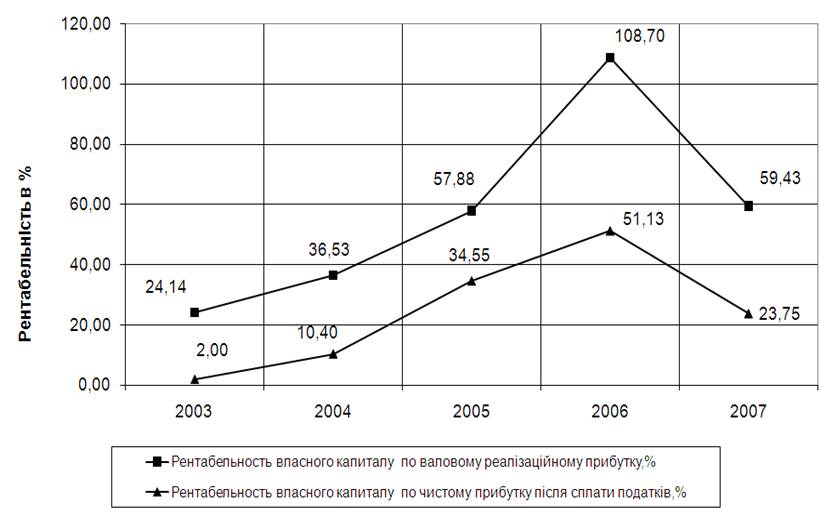

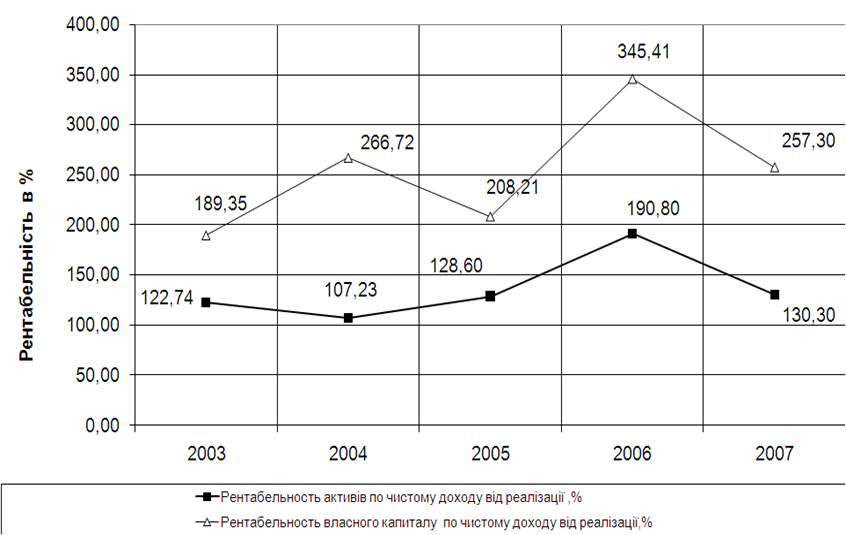

Аналіз зовнішньоекономічної діяльності ВАТ «Дніпропетровський трубний завод»

Загрози та конкурентні можливості виходу ВАТ «Дніпропетровський трубний завод» на міжнародні ринки

Розробка конкурентної стратегії ВАТ «Дніпропетровський трубний завод» на ринку Росії

Рекомендації щодо стратегій виходу ВАТ на нові міжнародні ринки

Навигация

Аналіз сегментів ринку трубопрокату

Стратегії виходу на міжнародні ринки на прикладі ВАТ "Дніпропетровський трубний завод"

129662

знака

20

таблиц

12

изображений

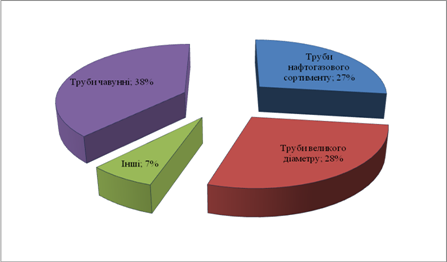

2.2 Аналіз сегментів ринку трубопрокату

На внутрішньому ринку трубні компанії конкурують в трьох основних сегментах: труб нафтового сортаменту, газонафтопровідних і загального призначення (рис 1.6). На ринок труб нафтового сортаменту (для здобичі нафти) в основному орієнтовані Таганрозький металургійний завод (Тагмет), Северський трубний завод (СТЗ), Синарський трубний завод (Син ТЗ), в загальному обсязі збуту яких постачання нафтовикам перевищують 70% [31].

Рисунок 2.5 Сегментація ринку трубопрокату в Росії

В основному ці заводи поставляють труби для нафтовидобутку (обсадні, насосно-компресорні, бурильні), у меншій мірі - нафтопровідні. Навпаки, для Челябінського трубопрокатного (ЧТПЗ) і Віксунського металургійного (ВМЗ) основним напрямом є постачання труби електрозварювальні великого діаметру для магістральних нафто- і газопроводів і відведень, хоча певну долю в збуті цих підприємств займають також труби нафтового сортаменту. Основний ринок збуту трубного заводу (ВТЗ) Волжського - нафтові компанії, проте стратегічно важливим для ВТЗ є і ринок труб великого діаметру (ТБД). Сьогодні ВТЗ є єдиним російським заводом, зайнятим цим перспективним виробництвом В 2001 році ВТЗ вперше почав постачання спіралешовної труби діаметром 1420 мм «Газпрому». Що стосується останнього заводу «Великої сімки» трубних підприємств, що поділили між собою цей ринок, - Першоуральського Новотрубного (ПНТЗ), то він орієнтований в основному на труби загального призначення [32]. В цілому, з 2004 по 2008 рік спостерігалася позитивна динаміка виробництва труб російськими металургійними. Зниження виробництва труб в 2006 році було пов'язане із зниженням попиту на них з боку підприємств нафтогазовидобувної промисловості, а також втратами виробництва через недостатнє забезпечення передільним металом (штрипсом) трубоелектросварних станів малих розмірів до 114 мм. (Табл 2.2.1 ). Порівняння рівня виробництва 2006 року з рівнем 2008 року показує, що найбільше зниження обсягів виробництва допустили підприємства, орієнтовані на постачання труб паливно-енергетичному комплексу. Зокрема, ВАТ «Челябінський трубопрокатний завод» понизив випуск продукції на 15%, ВАТ «Виксунський металургійний завод» на 10%. Недостатнє забезпечення штрипсами відбилося на випуску труб ВАТ «Таганрозький металургійний завод» (зниження виробництва на 16%) і ОАО «Альметьевський трубний завод» (зниження виробництва на 47%).

Таблиця 2.2

Динаміка об’ємів реалізованої продукції основних конкурентів

| Найменування | 2006 р. | 2007 р. | 2008 р. | 2006/2008 р. % |

| Труби, всього | 4980 | 5404 | 5115 | 94,7 |

| Виксунський метзавод | 762 | 823 | 743 | 90,3 |

| Челябінський трубопрокатний завод | 629 | 683 | 582 | 85,2 |

| Северський трубний завод | 484 | 491 | 513 | 104,5 |

| Таганрозький метзавод | 461 | 504 | 424 | 84,1 |

| Волжський трубний завод | 481 | 517 | 532 | 102,9 |

| Первоуральський новотрубний завод | 623 | 637 | 614 | 96,4 |

| Альметьевський трубний завод | 135 | 140 | 74 | 52,9 |

| Синарський трубний завод | 469 | 534 | 547 | 102,4 |

| Северсталь | 155 | 167 | 185 | 110,8 |

При проведенні аналізу конкурентної структури, важливе значенні має визначення конкурентності ринку, під якою розуміють здатність окремої фірми здійснювати вплив на весь ринок товару, перш за все змінюючи ціну виробляємого товару [33,34]. Чим нижче можливість кожної фірми галузі вплинути на ринок реалізуємого ним товару, тим більш конкурентним він є. У нашому випадку ринок є олігополістичною конкуренцією. Кількість фірм в галузі не достатньо велика, бар’єри входження на ринок досить високі.

Таблиця 2.3

Матриця конкурентних переваг конкурентів.

| Якісна характеристика | Рівень наявності характеристики | ||||||

| Вискунський металлургический завод | Первоуральский НТЗ | Волжский трубный завод | Синарский трубний завод | Северский трубний завод | Челябинский трубопрокатний завод | Тагмет | |

| Обладнання | +++++ | ++++ | ++++ | +++++ | ++++ | +++++ | ++++ |

| Ціна | +++++ | ++++ | ++++ | ++++ | +++ | +++ | ++++ |

| Бренд | +++++ | +++ | ++ | ++ | +++++ | +++++ | +++++ |

| Система збуту | +++++ | ++++ | ++++ | ++++ | ++++ | ++++ | ++++ |

| Дослідження і інжиніринг | +++ | +++ | ++ | +++ | +++ | +++ | +++ |

| Ступінь вертикальної інтеграції | +++++ | ++++ | +++ | +++ | +++++ | +++++ | +++++ |

Основні конкуренти, що перелічені у таблиці. 2.2. мають ряд як конкурентних переваг та і недоліків [35]. Зобразимо їх на матриці конкурентних переваг, яка базується на оцінці характеристики за наступною шкалою, де «+» - найменший ступінь конкурентної переваги, а «+++++» - найбільший.

Таблиця 2.4

Знижки, вживані деякими заводами

| Підприємство | Знижка | Умова |

| Виськунський металургійний завод | до 15% | сортамент, обробка поверхні. |

| Первоуральський НТЗ | 10-15% | сортамент, передплата. |

| Севрський трубний звавод | 25% | при оплаті до 20-го числа поточного місяця. |

| 15% | Передплата | |

| Волжський трубний завод | 17% | при оплаті з 20-го числа поточного місяця. |

| ВАТ «Дніпропетровський трубний завод» | 12% | при оплаті після 10-го числа поточного місяця |

| Синарський трубний завод | 20% | грошова передоплата |

У розрізі холдингів і окремих заводів ситуація йде таким чином. ОМК нарощує обсяги виробництва. У червні 2007 року ОАО «Виксунський металургійний завод» випустило 79,8 тис. тонн труб різного сортаменту, що за останні два роки є абсолютним рекордом для підприємства. За 9 місяців 2008 р. на заводі було проведено 646 тис.т труб, що на 19,9% труб більше, ніж за аналогічний період 2007 р.

Інше трубне підприємство холдингу - «Альметьевський трубний завод», зменшило виробництво на 5,3%. У ОМК такий спад пояснюють зміною сортаменту труб [36].

Холдинг ТМК активно позиціонує себе на ринку Росії. За 9 місяців 2008 р. підприємствами холдингу ТМК відвантажено більше 1,824 млн. тонн труб різних видів, що на 20,4% перевищує об'єми відвантаження трубної продукції за 9 місяців 2007 р. З початку року на підприємствах компанії виплавлено більше 1,24 млн. тонн стали. У вересні трубний завод Волжський вперше провів більше 17 тис. тонн труб діаметром 1420 мм для потреб ВАТ «Газпром».

Позитивні виробничі показники були досягнуті ТМК в основному за рахунок розширення своєї присутності на ринках ближнього і дальнього зарубіжжя. Разом з тим, намітилася тенденція спаду темпів зростання виробництва, що прямо говорить про зниження попиту на трубну продукцію російськими нафтовими і газовими компаніями [37,38].

Слід зазначити, що негативний вплив на ринок роблять випереджаючі експортні постачання до Росії дешевої продукції українських виробників.

Виробництво труб на двох уральських підприємствах ВАТ «Челябінський трубопрокатний завод» і ВАТ новотрубний «завод Первоуральський» характеризується стабільністю. Слід зазначити збитковість ВАТ, що також зберігається на початку 2008 року, новотрубний «завод Первоуральський» по позиціях: неіржавіючі труби (-68,5%), труби електрозварювань (від -17% до –26,5%).

Ситуація на окремих сегментах ринку труб за 2008 р. в порівнянні з 2008 р. була наступною.

Як і раніше, високими темпами (на 22,8%) росло відвантаження труб нафтогазового сортаменту. Зростання об'ємів робіт в будівництві, ЖКХ, газифікації регіонів сприяв зростанню відвантаження профільних труб (+54,4%), а також водогазопровідних труб (+14,%). Залишається складним положення на ринку труб для машинобудування і теплоенергетики, що є наслідком збереження низьких темпів виробництва в трубо містких підгалузях машинобудівного комплексу: виробництві легкових автомобілів, тракторів і сільгоспмашин, підшипників, верстатів. Як наслідок, зменшилося в порівнянні з минулим роком виробництво підшипникових і котельних труб.

Оскільки вітчизняна металургійна промисловість функціонує в загальній системі світових господарських зв'язків, ситуація в металургійному комплексі Росії багато в чому залежить від тенденцій на світовому ринку металів [39,40].

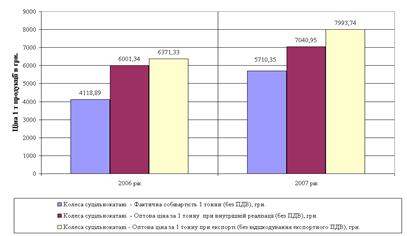

Аналіз даних про собівартість труб, представлених основними підприємствами - виробниками труб (ВАТ трубний "завод Первоуральський", ВАТ "Сєвєрський трубний завод", ВАТ "Синарський трубний завод", ВАТ "Челябінський трубопрокатний завод", ВАТ трубний завод "Волжський") свідчить про те, що максимальну частку в структурі собівартості займають витрати на сировині. По різних видах труб вони складають в середньому від 60% до 85%, причому в 2008 році в порівнянні з 2007 р. ця частка в більшості випадків має тенденцію до підвищення. В кінці минулого року провідні металургійні комбінати країни – ВАТ «Северсталь», ВАТ «ММК», ВАТ «НЛМК» – збільшили ціни на (трубну заготівку) на 20%, аргументуючи це зростанням світових цін на метал, стримуючою ціновою політикою впродовж останніх років, зростанням цін на продукцію і послуги природних монополій. З квітня світові ціни пішли вниз, причому багато експертів прогнозують їх подальше зниження. Тим часом падіння цін на зовнішньому ринку ніяк не відбилося на цінах ринку внутрішнього [41]. Вони продовжували залишатися на колишньому рівні. МАП Росії провів аналіз відпускних цін на прокат, використовуваний для виробництва труб.

Антимонопольним законодавством не передбачено регулювання цін за винятком випадків, коли відповідно до статті 5 Закону РРФСР від 22.03.91 № 948-1 "Про конкуренцію і обмеження монополістичної діяльності на товарних ринках" здійснюється державний контроль діяльності господарюючих суб'єктів, що зловживають домінуючим положенням на відповідному товарному ринку, в частині порушення встановленого нормативними актами порядку ціноутворення, встановлення монопольно високих (низьких) цін.

Основні постачальники металопрокату кожен окремо не займають домінуючого положення на даному ринку (частка ОАО "Северсталь" складає 29%, частка ВАТ "НЛМК" - 25%, частка ВАТ "ММК" - 21%) і не є групою осіб в розумінні статті 4 Закони РРФСР "Про конкуренцію і обмеження монополістичної діяльності на товарних ринках". Проте їх сукупна частка на ринку металопрокату складає більше 75%, що дає підставу характеризувати їх положення на ринку як домінуюче [42]. Можна припустити, що підвищуючи ціни, російські металурги розраховували на частину доходів, які трубні підприємства на тлі можливого підвищення попиту на їх продукцію у зв'язку з майбутніми проектами будівництва нафтогазопроводів повинні були отримати від ПЕК. В результаті підвищення цін рентабельність чорної металургії ще до кінця минулого року дійсно збільшилася на 4-5%, чого не можна сказати про підприємства трубної галузі. Рентабельність в даний період (2007 – I півріччя 2008 р.) труб різного сортаменту значно коливалася, але не перевищувала 45-60%, що є прийнятним рівнем для металургійного підприємства. Разом з тим, по таких позиціях, як труби тонкостінні електрозварювання (ЧТПЗ), труби сталеві тонкостінні неіржавіючі (СИНТЗ), неіржавіючі труби, труби (ПНТЗ) електрозварювань, труби (СТЗ) електрозварювань рентабельність залишається негативною. Ціни, що піднялися, на російські труби змусили багато підприємств нафтогазового комплексу переорієнтовуватися на дешевшу іноземну продукцію. В результаті крупні контракти на постачання труб йдуть до зарубіжних виробників, а частка російських заводів на внутрішньому ринку зменшується. Таким чином ВАТ «Дніпропетровський трубний завод» має ряд переваг [43]. Останньою змінною ринку чорного трубо прокату є аналіз привабливості ринку за основними параметрами. (Табл. 2.5)

Таблиця 2.5

Оцінка привабливості ринку трубопрокату Росії

| Ознаки | Вага | Рейтинг | Зважений бал |

| Розмір ринку | 0.10 | 4 | 0.40 |

| Темпи росту | 0.20 | 3 | 0.60 |

| Конкурентна структура | 0.15 | 3 | 0.45 |

| Цінова політика | 0.10 | 4 | 0.40 |

| Рентабельність | 0.30 | 5 | 1.50 |

| Технологія | 0.10 | 4 | 0.40 |

| Соціальні фактори | 0.05 | 3 | 0.15 |

| Всього | 1.00 | - | 3.90 |

Таким чином, ринок трубопрокату Росії є досить привабливим тому, що середньозважений бал є вище середнього (Таблиця 2.5). Оцінка привабливості ринку трубопрокату Росії є дуже важливим фактором у прийнятті рішення до якого саме ринку має змогу вийти ВАТ «Дніпропетровський трубний завод» тому, що визначивши основні ознаки привабливості ринку та конкурентну ситуацію за ознаками, можна на перед сформулювати такі конкурентні заходи які б мінімізували ризики від входження на новий ринок [44].

Похожие работы

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... нтацію на власну сировинну базу, необхідно створити нормативно-правову базу дійового впливу на виконання скоординованих балансів виробництва основних видів продукції, що мають затверджуватись Державним комітетом промислової політики, підприємств всіх форм власності. Це дозволить забезпечити стійкий рівень виробництва металопродукції та постачання заготівельних її видів переробним підприємствам ...

0 комментариев