Навигация

Вычислим d- статистику (критерий Дарбина – Уотсона)

17187

знаков

21

таблица

4

изображения

1 вычислим d- статистику (критерий Дарбина – Уотсона)

2 вычислить первый коэффициент автокорреляции r(1)

для расчетов подготовим –

∑e2(t) = 14,6 - используем Excel fx/математическая/СУММКВ),

∑(e(t)-e(t-1))2 = 32,32– используем Excel fx/математическая/СУММКВРАЗН) – 1 массив кроме 1-го, 2 массив кроме последнего.

d=∑(e(t)-e(t-1))2 / ∑e2(t) = 32,32/14,6=2,213699

По таблице Значения d-критерия Дарбина – Уотсона определим, что d1= 1,08 и d2= 1,36

Т.е. наше d=2,213699 ? (1.08;1,36), следовательно нужна дополнительная проверка, найдем d’=4-d=4-2,213699=1,786301, т.е d’ ? (1,36;2)

![]()

![]()

![]()

![]() не выпол-ся доп. Прове-ка выпол-ся d’=4-d

не выпол-ся доп. Прове-ка выпол-ся d’=4-d

![]()

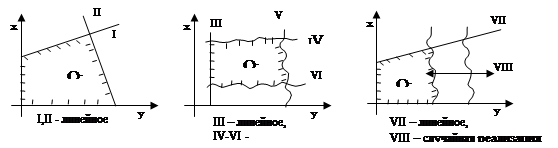

0 d1 d2 2 4 d

следовательно, свойство независимости уровней ряда остатков выполняются, остатки независимы.

Для проверки нормального распределения остатков вычислим R/S – статистику

R/S=emax-emin / Se

еmax- максимальный уровень ряда остатков,

еmin- минимальный уровень ряда остатков,

S- среднеквадратичное отклонение.

еmax=2,2333333 используем Excel fx/статистическая/МАКС),

еmin=-2,466666667 используем Excel fx/статистическая/МИН),

Se=1,444200224 1-я таблица Итогов регрессии строка «стандартная ошибка»

Следовательно, R/S=2,2333333 - (-2,466666667)/ 1,444200224=3,254396

Критический интервал (2,7;3,7), т.е R/S=3,254396 ? (2,7;3,7), свойство нормального распределения остатков выполняется.

Подводя итоги проверки можно сделать вывод, что модель ведет себя адекватно.

Для оценки точности модели вычислим среднюю относительную ошибку аппроксимации Еотн = |e(t)/Y(t)|*100% по полученным значениям определить среднее значение (fx/математическая/СРЗНАЧ)

относит. погр-ти |

| 28,88888889 |

| 6,19047619 |

| 7,333333333 |

| 8,787878788 |

| 2,222222222 |

| 2,156862745 |

| 4,444444444 |

| 8,933333333 |

| 10,72463768 |

Eотн ср =8,853564 – хороший уровень точности модели

Для вычисления точечного прогноза в построенную модель подставим соответствующие значения t=10 и t=11:

у10=1,166666667+2,7*10=28,16666667

у11=1,166666667+2,7*11= 30,86666667,

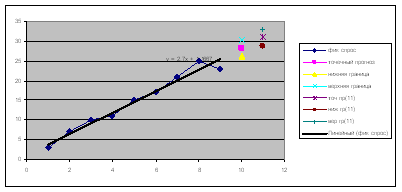

Ожидаемый спрос на кредитные ресурсы финансовой компании на 10 неделю должен составить около 28,16666667 млн. руб., а на 11 неделю около 30,86666667 млн. руб.

При уровне значимости L=30%, доверительная вероятность равна 70%, а критерий Стьюдента при к=n-2=9-2=7, равен

tкр(30%;7)=1,119159 (fx/статистическая/СТЬЮДРАСПОБР),

Se=1,444200224 1-я таблица Итогов регрессии строка «стандартная ошибка»,

t’ср = 5(fx/математическая/СРЗНАЧ)- средний уровень по рассматриваемому моменту времени,

∑(t-t’ср)=60 (fx/статистическая/КВАДРОТКЛ),

Ширину доверительного интервала вычислим по формуле:

U1=t*Se*√1+1/n+(t*-t’)2/∑(t-t’ср)= 1,119159*1,444200224*√1+1/9+(10-5)2/60=1,997788

U2=t*Se*√1+1/n+(t*-t’)2/∑(t-t’ср)=1,119159*1,444200224*√1+1/9+(11-5)2/60= 2,11426

Далее вычислим верхнюю и нижнюю границы прогноза uниж=y10-u1; uверх=у10+u1;uниж=y11-u1;uверх=у10+u1

uниж=28,16666667-1,997788=26,16888

uверх=28,16666667+1,997788=30,16445

uниж=30,86666667-2,11426=28,75241

uниж=30,86666667+2,11426= 32,98093

Спрос на кредитные ресурсы финансовой компании на 10 неделю в пределах от 26,16888 млн. руб. до 30,16445 млн. руб., а на 11 неделю от 28,75241 млн. руб. до 32,98093 млн. руб.

Строим график:

Похожие работы

... ai- расход сырья на единицу продукции; B - общий запас сырья; W - область допустимых ограничений; Тема 2. Метод математического моделирования в экономике. 2.1. Понятие “модель” и “моделирование”. С понятием “моделирование экономических систем” (а также математических и др.) связаны два класса задач: 1) задачи анализа, когда система подвергается глубокому изучению ее ...

... отрезка времени. Как правило, это задача, решение которой влечет за собой постановки близких или аналогичных задач. Глава 2. Экономико-математическое моделирования процессов принятия управленческих решений. В классификации решений по времени действия выражается принцип их цикличности, определенная хронологическая последовательность, временные рамки которой неизбежно должны учитываться в процессе ...

... производственной функции, моделей поведения фирмы, моделей общего экономического равновесия, прежде всего модели Л. Вальраса и ее модификаций. Глава 2. История развития экономико-математического моделирования в США Для характеристики математического направления в экономике за последние 80 – 90 лет приведу лишь некоторые результаты, сыгравшие заметную роль в его развитии. Как в теоретическом, ...

... вопросы должны быть получены в ходе маркетинговых и проектно-изыскательских работ на фазе проектирования спортивных сооружений. И уже на этой стадии в процесс активно включаются экономико-математические методы, задействуется существующий аппарат математического моделирования и прогнозирования. Данные методы и расчеты совершенно необходимы для определения: сроков окупаемости отдельных предприятии ...

0 комментариев