Навигация

Методы выявления зависимости затрат от объема выпуска

18618

знаков

3

таблицы

0

изображений

2. Методы выявления зависимости затрат от объема выпуска

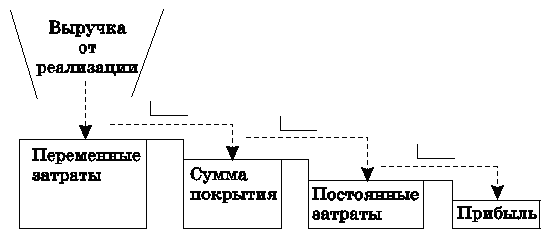

Как было установлено выше зависимость затрат от объема выпуска может быть как линейной, так и нелинейной. Для выявления характера и параметров этой зависимости используются специальные методы:

инженерный (на основании технологических схем);

метод наименьших квадратов;

метод визуального контроля (оценка коэффициента пропорциональности "на глазок");

Самые точные результаты дают инженерный метод и метод наименьших квадратов, кратко опишем их.

Инженерный метод состоит в том, что на каждую статью затрат технологии, инженеры исходя из технологической необходимости устанавливают нормативы на расходование ресурсов в натуральном выражении, а затраты планируют путем умножения этих нормативов на цены. Недостаток метода - высокая трудоемкость. Кроме того, сложно установить нормативы на такие затраты, как зарплата, расходы на содержание и эксплуатацию оборудования, общецеховые, общехозяйственные расходы. Метод применяют, если проводится анализ новой продукции, когда статистические данные за предыдущий период отсутствуют.

Метод наименьших квадратов математически точен, но из-за большого объема расчетов требует использования компьютеров. Процесс разделения затрат на переменные и постоянные состоит из следующих этапов:

группировка затрат;

сбор статистической информации;

построение графика зависимости затрат от объема;

определение численных параметров зависимости затрат от выпуска;

проверка силы связи между затратами и объемом производства.

Но при использовании метода наименьших квадратов возникают следующие проблемы:

недостаточный объем статистической информации (для точности информации необходимо иметь данные хотя бы за 20 периодов (месяцев);

инфляционные процессы;

неточность исходных данных.

Для корректности обрабатываемых данных необходимо устранять влияние инфляционного фактора путем приведения всех показателей в цены базового периода.

Описанные методы выявления зависимости затрат от объема выпуска продукции (работ, услуг) дает возможность управлять затратами. Но для реализации этой функции необходимо знать степень регулируемости определенных групп затрат.

3. Классификация затрат по степени регулируемости

В целях планирования и контроля затраты по степени регулируемости подразделяются на 3 группы: полностью, частично и слабо регулируемые. Характеристики этих групп можно представить в виде табл. 2 .

Таблица 2

Классификация затрат по степени регулируемости

| Группа | Экономические характеристики | Пример | Временные характеристики |

| Полностью регулируемые | Отражают четкую (функциональную) взаимосвязь между входом и выходом | Основные материалы | Короткий промежуток времени |

| Частично регулируемые (произвольные) | -отсутствует жесткая причинно-следственная связь между входом и выходом (корреляционная зависимость) -возникает в результате периодически принимаемых решений (например, ежегодно) | Реклама | Более длительный период |

| Слаборегулируемые (заданные) | Появляются как результат обладания долгосрочными активами (например, основные средства) | Строительство нового цеха | Очень длинный период |

Степень регулируемости затрат полностью зависит от функциональных областей, в которых возникают затраты.

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения продукции. Произвольные затраты имеют место главным образом в НИОКР (научно-исследовательских и опытно-конструкторских работах), маркетинге и обслуживании клиентов. Слабо регулируемые (заданные) затраты возникают во всех функциональных областях. Сравнительная характеристика полностью регулируемых и произвольных затрат представлена в табл. 3.

Таблица 3

Сравнение полностью регулируемых и произвольных затрат

| Параметры сравнения | Полностью регулируемые затраты | Произвольные затраты |

| Ресурсы | Материальные и трудовые ресурсы | Трудовые ресурсы |

| Технология | Стандартный, хорошо изученный процесс Высокая повторяемость операций | «Черный ящик» (неполная информация о процессе) Нестандартный, неповторяющийся процесс |

| Основной результат | Продукция или количественно измеримые услуги Легко измерить величину Легко проверить качество | Информация Трудно измерить величину Трудно проверить качество |

| Уровень неопределенности | Средний или небольшой | Высокий |

Необходимость и классификация затрат по степени регулируемости очевидна: любая другая классификация (переменные и постоянные, прямые и косвенные и др.), предназначены именно для выявления существенно значимых затрат, а данный подход позволяет это установить сразу, без промежуточных звеньев. Но единую жесткую методику классификации затрат по степени регулируемости, которую можно использовать на любом предприятии, разработать практически невозможно: существует лишь общая методология. Степень регулируемости затрат (по определению) зависит от специфики каждого предприятия, работающих на нем сотрудников (корпоративной культуры) и поэтому всегда носит субъективный характер.

Классифицируя затраты по степени регулируемости, можно понять, кто и на сколько сильно может воздействовать на затраты, но совершенно нет указаний каким образом это можно сделать.

И поэтому эта классификация применяется в сочетании с другими способами классификации затрат, например, относительно объема выпуска.

Очевидно, что степень регулируемости затрат будет разной в зависимости от условий:

длительности периода времени (в долгосрочных периодах существует возможность воздействовать на те затраты, которые в краткосрочном периоде считаются заданными);

полномочий лица, принимающего решения (затраты, являющиеся заданными на уровне начальника цеха, на уровне руководителя предприятия могут оказаться регулируемыми).

А поэтому классификация затрат по степени регулируемости на предприятиях должна применятся в сочетании с делением на центры ответственности.

Похожие работы

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... предприятии. В качестве примера наиболее современного инструмента (и перспективного для использования) расчета затрат можно назвать таргет-костинг - систему целевого управления затратами. Таргет-костинг относительно молодой инструмент стратегического контроллинга. Использоваться он начал в 70-80-х годах прошлого века сначала на японских, а затем на американских предприятиях. И лишь в 90-х годах ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

0 комментариев