Навигация

Понятие центров ответственности в контроллинге, их классификация

18618

знаков

3

таблицы

0

изображений

4. Понятие центров ответственности в контроллинге, их классификация

В рамках системы контроллинга информация аккумулируется и анализируется не по предприятию в целом, а по центрам ответственности.

Центр ответственности - это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решение.

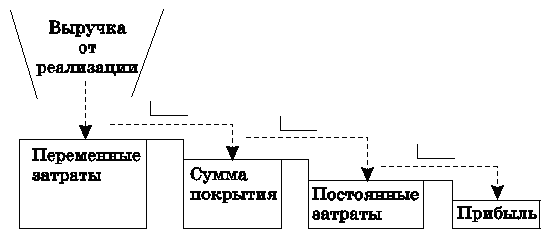

Рассматривается следующая классификация центров ответственности: центры затрат (центры регулируемых затрат, центры частично регулируемых затрат (произвольных)), центры прибылей, центры выручки, центры инвестиций.

Центр затрат - это подразделение, руководитель которого отвечает только за затраты. Можно считать, что центр затрат - самое мелкое подразделение, а остальные центры ответственности состоят из центров затрат. В соответствии с классификацией затрат центры затрат можно разбить на центры регулируемых затрат и центры частично регулируемых (произвольных) затрат.

Примером центра регулируемых затрат может служить, например, цех основного производства. Следует заметить, что помимо достижения оптимального соотношения между затратами и выпуском у центров регулируемых затрат есть и другие важные цели, например, обеспечение необходимого качества продукции. Среди затрат указанных центров преобладают полностью регулируемые затраты, но есть и затраты других типов (например, в цехе основного производства – амортизация оборудования).

Примером центров произвольных (слабо регулируемых) затрат может служить администрация предприятия.

Центр выручки – структурное подразделение, руководитель которого отвечает только за выручку, но не за затраты (отвечает в ограниченном объеме). Например, отдел сбыта на предприятии, руководитель которого отвечает только за затраты на реализацию продукции.

Центр прибыли – это подразделение, руководитель которого отвечает как за затраты, так и за прибыли (например, предприятие на самостоятельном балансе в составе объединения). Центр прибыли может состоять в свою очередь из нескольких центров затрат (предприятие, входящее в объединение, имеет структуру, состоящую из цехов и подразделений).

Центр инвестиций - это подразделение, руководитель которого отвечает за капиталовложения, доходы и затраты. Например, директор строящегося производственного объекта или предприятие в составе объединения.

Рассмотренные особенности различных видов центров ответственности определяются принципами выделения центров ответственности на предприятии. В основном на практике применяют следующие принципы: функциональный, территориальный, соответствия организационной структуре и сходства структуры затрат.

По функциональному принципу выделяют следующие центры ответственности:

обслуживающие;

материальные;

производственные;

управленческие;

сбытовые.

Обслуживающие центры ответственности оказывают услуги другим центрам внутри предприятия (вспомогательные центры).

Материальные центры ответственности служат для заготовки и хранения материалов - это могут быть как основные, так и вспомогательные центры. Обычно затраты материальных центров ответственности можно отнести на конкретный вид продукции.

Производственные центры ответственности - это подразделения основного и вспомогательного производства. Затраты подразделений основного производства обычно можно отнести на конкретную продукцию. Затраты вспомогательных производственных центров включаются в себестоимость продукции опосредованно (через основные центры ответственности).

Управленческие центры ответственности - заводоуправление, бухгалтерия и т.п. Затраты этих центров непосредственно не связаны с конкретными видами продукции, их обычно распределяют по видам продукции пропорционально выбранной базе.

Сбытовые центры ответственности занимаются реализацией продукции — это основные центры ответственности, их работу можно соотнести с конкретными видами продукции.

На практике используются два варианта деления на центры ответственности по территориальному принципу (оно обычно дополняет деление по функциональному принципу).

Первый вариант. В рамках одного центра ответственности объединены несколько функций. Например, предприятие имеет несколько представительств на территории разных областей Украины, каждое из которых занимается маркетингом, рекламными услугами, реализацией продукции и контролем за договорами. Так как представительства небольшие, то нет смысла их делить на мелкие центры ответственности.

Второй вариант. Одно функциональное направление деятельности подразделяют на несколько центров ответственности (например, предприятие имеет склады в разных концах города. Каждый склад - центр ответственности).

Функциональный принцип деления предприятия на центры ответственности можно развивать дальше, распределяя функциональные центры по принципу сходства структуры затрат (создаются дополнительные удобства - возможность работы с одинаковыми калькуляциями затрат, одинаковыми нормативами).

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации, при этом необходимо учитывать следующие требования:

в каждом центре затрат должны быть показатель для измерения объема деятельности и база для распределения расходов;

в каждом центре должен быть ответственный;

степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было слишком трудоемким;

желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

на центры затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать;

поскольку деление предприятий на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социально-психологические факторы.

Выделение на предприятии центров ответственности и классификация затрат по степени регулируемости являются фундаментом для создания на предприятии системы управленческого учета, представляющей собой важнейший элемент всей системы контроллинга.

Литература

1. Бородушко И.В., Васильева Э.К. Стратегическое планирование и контроллинг. – СПб.: Питер, 2009. – 192с.: ил. – (Серия «Краткий курс)»

2. Голов С.Ф. Управленческий учет: Учебник. – К.: Либра, 2004. – 576с.

3. Дайле А. Практика контроллинга / Пер. с нем. – М.: Финансы и статистика, 2001.

4. Ковтун С. Бюджетування на сучасному підприємстві, або Як ефективно управляти фінансами. – Х.: Фактор, 2008. – 340с.

5. Контроллинг как инструмент управления предприятием/Под ред. Н. Г. Данилочкиной. - М.: Аудит, ЮНИТИ, 2009.- 279с.

6. Сухарева Л.А., Петренко С.Н. Контроллинг – основа управления бизнесом. – К.: Эльга, Ника-Центр, 2008. – 208с.

7. Цигилик І.І. Контролінг (навчальний посібник у схемах і таблицях): Навчальний посібник. – Київ: Центр навчальної літератури, 2009 – 76с

Похожие работы

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... предприятии. В качестве примера наиболее современного инструмента (и перспективного для использования) расчета затрат можно назвать таргет-костинг - систему целевого управления затратами. Таргет-костинг относительно молодой инструмент стратегического контроллинга. Использоваться он начал в 70-80-х годах прошлого века сначала на японских, а затем на американских предприятиях. И лишь в 90-х годах ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

0 комментариев