Юридическое обеспечение деятельности

АНАЛИЗ РЫНКА

ПЛАН МАРКЕТИНГА

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Объект инвестирования

Кадровое обеспечение и оплата труда на предприятии

Потребность в сырье и материалах и затраты на производство продукции

Финансирование инвестиций и финансовый план

Описание сценариев

Оценка финансовой устойчивости

Риски и анализ чувствительности проекта

Навигация

Описание сценариев

Изготовление бизнес-плана работы косметологического кабинета

63004

знака

24

таблицы

0

изображений

9.2. Описание сценариев

При реализации данного инвестиционного проекта возможны три сценария развития ситуации: пессимистичный, вероятный (основной) и оптимистичный.

Пессимистичный сценарий:

· цена на сырье увеличивается;

· уменьшение количества процедур;

· снижение цены на услуги.

Оптимистичный сценарий:

· повышение цены на услуги

· снижение затрат на закупку сырья;

· увеличение количества процедур.

Вариация величин прогнозных параметров проекта отражена в таблице 9.1.

Таблица 9.1

Вариация величин отдельных прогнозных параметров инвестиционного проекта

| № | Характеристика | Значение по сценариям реализации проекта, руб./ед. | ||

| Пессимистичный | Вероятный | Оптимистичный | ||

| 1 | Средняя цена на процедуру (полное термообертывание), тыс. руб. | 3 | 3,5 | 4 |

| 2 | Средняя цена на микронизированные водоросли, тыс. руб./г | 0,002 | 0,001 | 0,0001 |

| 3 | Среднегодовой объем произведенных процедур (процедура) | 1000 | 1180 | 2000 |

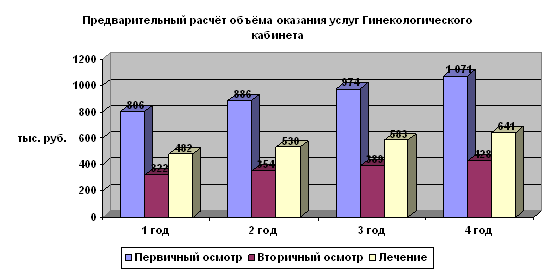

В инвестиционном проекте средняя цена процедуры, средняя цена микронизированных водорослей и среднегодовой объем процедур соответствует вероятному сценарию развития событий.

9.3. Финансовый прогноз

Размер налоговых отчислений предприятия за три первых квартала 2006 г. представлен в табл. 9.2.

Таблица 9.2

Обязательные платежи, кроме налога на прибыль и НДС, тыс. руб.

| Наименование | Янв. 2006 | Февр 2006 | Март 2006 | Апр2006 | Май 2006 | Июн2006 | Июл2006 | Авг. 2006 | Сент 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1. ЕСН и другие отчисления с фонда заработной платы | 15,20 | 74,82 | 127,14 | 134,25 | 120,43 | 148,60 | 177,96 | 160,77 | 156,53 |

| 2. Налог на имущество организаций | 0,00 | 0,00 | 2,80 | 0,00 | 0,00 | 3,11 | 0,00 | 0,00 | 3,16 |

Расчеты по ЕСН

«Налоговой базой ЕСН являются любые выплаты и вознаграждения работникам предприятия. Налог выплачивается ежемесячно»[7].

Расчеты по налогу на имущество организации

Налог на имущество определяется произведением расчетной ставки на остаточную стоимость основных средств.

Расчеты по НДС

В данном инвестиционном плане расчеты предприятия по НДС с бюджетом определялись с учетом следующих положений и допущений:

· НДС, подлежащий получению предприятием от клиентов по осуществленным им за период процедурам, рассчитывался по ставке 18%.

· Суммы налоговых вычетов по НДС за интервал планирования (НДСу) включают:

- суммы НДС, предъявленные предприятию поставщиками при приобретении им товаров (услуг) в рамках осуществления операционной деятельности в течение интервала планирования (НДС в текущих расходах)

- суммы НДС по приобретенным основным средствам и НМА, вводимым в эксплуатацию в данном интервале планирования (НДС в инвестициях)

Расчет платежей по НДС ИП «Екатерина» в первые 6 мес. реализации проекта представлен в таблице 9.3.

Таблица 9.3

Расчет по НДС, тыс. руб.

| Наименование | Условное обозначе-ние | Янв. 2006 | Февр. 2006 | Март 2006 | Апр. 2006 | Май 2006 | Июнь 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| НДС полученный (в выручке) | НДСп | 0,00 | 112,65 | 211,06 | 226,24 | 206,86 | 240,50 |

| НДС по инвести-ционной деят-ти | НДСи | 123,01 | 123,01 | 100,88 | 0,00 | 0,00 | 0,00 |

| НДС по операции-онной деят-ти (в текущих затратах), уплаченный | НДСу | 162,86 | 51,91 | 86,81 | 92,24 | 84,49 | 92,38 |

| НДС, полученный за минусом налоговых вычетов | НДСб | -285,87 | -62,27 | 23,37 | 134,00 | 122,37 | 148,12 |

| НДС, фактически уплачиваемый в бюджет | НДСбк | 0,00 | 0,00 | 22,13 | 134,00 | 122,37 | 148,12 |

| Взаимозачет по НДС | НДСудз | 0,00 | 0,00 | 22,13 | 100,88 | 0,00 | 0,00 |

| Сумма НДС, подлежащая воз-врату из бюджета, | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

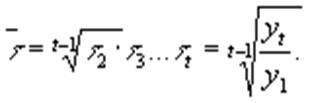

Коэффициент трансформации

Коэффициент трансформации (КТt) в периоде t определяется как отношение годовой суммы выручки к накопленным к периоду t инвестициям:

Коэффициент трансформации позволяет определить, сколько рублей выручки можно получить за один год, проинвестировав один рубль в данный бизнес (сколько рублей выручки получаем с каждого проинвестированного в предприятие рубля). Таким образом, коэффициент трансформации показывает, в какой оборот трансформируется каждый рубль инвестиций.

В вероятном сценарии коэффициент трансформации колеблется в пределах 4 - 7 раз в год. Максимальное значение – 20,3.

Запас финансовой прочности

Для определения данного показателя необходимо рассчитать точку безубыточности.

В вероятном сценарии в феврале 2006 г. запас финансовой прочности предприятия отрицательный, в дальнейшие периоды – положительный и составляет около 7-12%.

Похожие работы

... услуг, к которому обязывают их цены. Следовательно, чтобы остаться на рынке, они вынуждены или понижать ценовую планку, или создавать смешанный тип обслуживания, что несопоставимо с классом «люкс». Изюминка данного бизнес плана, салона красоты среднего класса в том, что по сравнению с салонами класса люкс, данный салон оказывает те же услуги по доступным ценам, тем самым привлекая клиентов ...

... кожи, коррекции фигуры и т.п. Клиенты пришли к пониманию, что домашний уход по эффективности не идет ни в какое сравнение с салонными процедурами, к тому же в салоне экономится время, силы и добавляются положительные эмоции от общения с мастерами красоты. 1 Организация предпринимательской деятельности 1.1 Общая характеристика предпринимательской деятельности Красота - искусство, власть ...

... возможностями развития рыночной ситуации с тем, чтобы наилучшим образом распределять имеющиеся ресурсы и выбирать наиболее целесообразные направления своей деятельности.Глава 3. Экономическая целесообразность применения фотоэпиляции в салонах красоты различного класса. В данной главе будет рассмотрена экономическая целесообразность использования фотоэпиляции в салонах различного класса на ...

... , "по желанию" пациентов; дополнительные методы лечения (иглоукалывание, массаж); протезирование высококачественными протезами; индивидуальный пост сестры; косметологические услуги, пластическая хирургия. ИП Ткачев В.И. занимается оказанием платных медицинских услуг гинекологического кабинета. Предприятие действует на рынке платных медицинских услуг Амурской области. Услуги предприятия выгодно ...

0 комментариев