Роль мотивации и стимулирования труда в управлении персоналом предприятия

Существующие системы мотивации труда

Формирование устойчивой заинтересованности работников в высоком уровне результативности деятельности

Общая характеристика деятельности предприятия и структура кадровой службы

Человек осуществляли функцию охраны труда

Предприятие является платежеспособным, о чем свидетельствует повышение коэффициента текущей ликвидности

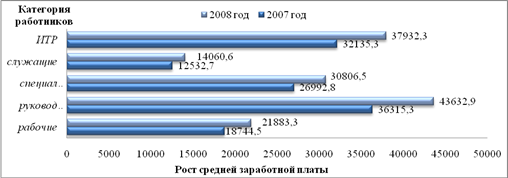

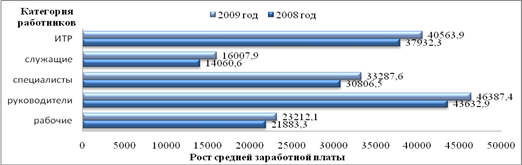

Анализ эффективности оплаты труда как фактор материального стимулирования работников предприятия

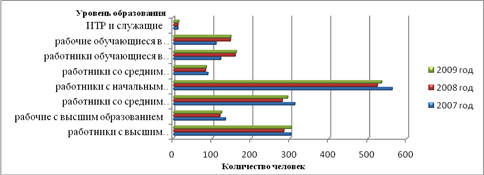

Численность работников и средняя заработная плата на одного работника

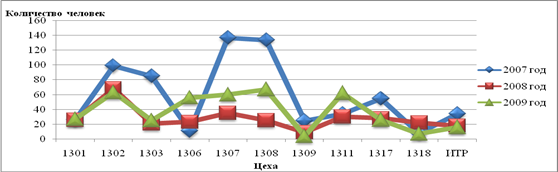

Анализ производительности труда работников предприятия

Увеличение производительности труда

Трудовой договор и его роль в повышении мотивационной активности работников

Экономическая эффективность предлагаемых систем мотивации и стимулирования персонала

Градуированные и многоуровневые комиссионные

Навигация

Анализ эффективности оплаты труда как фактор материального стимулирования работников предприятия

Исследование теоретико-методологических основ и практических методов формирования системы мотивации и стимулирования персонала

144884

знака

12

таблиц

2

изображения

2.3. Анализ эффективности оплаты труда как фактор материального стимулирования работников предприятия

Анализ эффективности оплаты труда ОАО «НЗХК» проведем по следующим направлениям:

- анализ средств, направляемых на оплату труда;

- анализ взаимосвязи между оплатой труда и производительностью труда.

Основными задачами анализа фонда заработной платы являются:

- оценка суммы и размера расходов на оплату труда в процентах к выручке;

- выявление изменений показателей и причин, обусловивших эти изменения;

- изучение динамики фонда заработной платы;

- определение влияния факторов на изменение величины расходов на оплату труда;

- изучение состава и направлений расходования фонда заработной платы;

- оценка расходов на оплату труда по их доле в себестоимости продукции;

- определение средней заработной платы по основным категориям работников и изучение ее изменений;

- оценка эффективности использования фонда заработной платы;

- выявление резервов и определение конкретных мер по их использованию. Фонд заработной платы ОАО «НЗХК» включает сумму оплаты труда в денежной форме за отработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии, единовременные поощрительные выплаты, материальную помощь и прочие выплаты, носящие регулярный характер. Уровень расходов на оплату труда находится делением фонда заработной платы на выручку:

![]()

где УФЗП – уровень расходов на оплату труда;

ФЗП – фонд заработной платы;

В – выручка от реализации товаров и услуг.

Абсолютную сумму экономии или перерасхода фонда заработной платы по сравнению с предшествующим периодом определим по формуле:

![]()

где: ![]() - абсолютная сумма экономии или перерасхода фонда заработной платы;

- абсолютная сумма экономии или перерасхода фонда заработной платы;

ФЗП1 – фонд заработной платы рассматриваемого периода;

ФЗП0 – фонд заработной платы предшествующего периода.

Относительную сумму экономии или перерасхода фонда заработной платы по сравнению с предшествующим периодом рассчитаем по формуле:

![]()

где: ![]() - относительная сумма экономии или перерасхода фонда заработной платы;

- относительная сумма экономии или перерасхода фонда заработной платы;

![]() - уровень расходов на оплату труда соответственно в рассматриваемом и предшествующем периодах;

- уровень расходов на оплату труда соответственно в рассматриваемом и предшествующем периодах;

В1 – фактический объем выручки.

Размер изменения (роста или снижения) уровня расходов на оплату труда (Р) определим как разницу между фактическим уровнем и базисным (предшествующим) уровнем:

![]()

Темп изменения (роста или снижения) уровня расходов на оплату труда определим делением размера изменения уровня расходов на оплату труда на уровень расходов на оплату труда предшествующего периода:

Результаты расчетов для ОАО «НЗХК» представлены в табл. 4.

Таблица 4

Показатели по труду и его оплате ОАО «НЗХК» за 2003-2004 годы

| Показатели | 2003 г. | 2004 г. | Абсолютные изменения | Темпы прироста, % | |

| Всего по предприятию 1. Фонд заработной платы, тыс.руб | 793080 | 814725 | 21645 | 2,7 | |

| 2. Фонд заработной платы в % к выручке | 20,2 | 17,1 | -3,1 | -15,3 | |

| 3. Среднесписочная численность работников, чел | 10468 | 9964 | -504 | -4,8 | |

| 4. Средняя выработка на одного работника, тыс.руб | 375,5 | 477,9 | 102,4 | 27,3 | |

| 5. Среднегодовая заработная плата одного работника, руб | 75,76 | 81,77 | 6,01 | 7,9 | |

| В том числе рабочих 6. Фонд заработной платы, тыс.руб. | 474000 | 499557 | 25557 | 5,4 | |

| 7. Фонд заработной платы в % к выручке | 12,1 | 10,5 | -1,6 | -13,3 | |

| 8. Среднесписочная численность рабочих, чел | 6825 | 6320 | -505 | -7,4 | |

| 9. Средняя выработка на одного рабочего, тыс.руб | 575,9 | 753,4 | 177,5 | 30,8 | |

| 10. Среднегодовая заработная плата одного рабочего, руб | 69,45 | 79,04 | 9,59 | 13,8 | |

| 11. Удельный вес рабочих в общей численности работающих, % | 65,2 | 63,4 | -1,8 | -2,8 | |

| 12. Удельный вес ФЗП рабочих в общем фонде заработной платы, % | 59,8 | 61,3 | 1,5 | 2,5 | |

| 13. Выручка, тыс.руб. | 3930596 | 4761557 | 830961 | 21,1 |

По данным таблицы 4 можно сделать следующие выводы:

В ОАО «НЗХК» фонд заработной платы за рассматриваемый период увеличился на 21645 тыс.руб. или на 2,7%. Уровень расходов на оплату труда в целом снизился с 20,2% до 17,1%, т.е. на 3,1%.

Темп изменения уровня оплаты труда составил:

![]()

Таким образом, за рассматриваемый период уровень оплаты труда на предприятии снизился на 15,3%.

Относительная сумма экономии фонда заработной платы составила:

![]()

В целом за рассматриваемый период экономия по фонду заработной платы составляет 147608 тыс.руб.

Факторы, повлиявшие на изменение фонда заработной платы в ОАО «НЗХК», объединены в две группы:

Похожие работы

... основные факторы, повышающие трудовую мотивацию сотрудников. Именно этим проблемам посвящен следующий раздел курсовой работы. 2. Управление стимулированием и мотивацией труда персонала 2.1 Отличительные особенности систем мотивации персонала в организациях России от организаций других стран Разумеется, что мотивационные и стимулирующие мероприятия, проводимые в Российской Федерации и за ...

... отрасли по количеству и качеству социальных программ. Но в тоже время, проанализировав ситуацию в области мотивации персонала на предприятии, необходимо внести ряд предложений. Анализ показал, что у предприятия имеются большие возможности в плане совершенствования системы материального стимулирования. Первый шаг, который предприятие должно сделать в плане совершенствования системы мотивации и ...

... агентства. Такой малый процент связан возможно с достаточно высокой стоимостью услуг кадровых агентств. 3. Совершенствование системы подбора и отбора персонала ГП гостиницы «Арена» 3.1 Разработка рекомендаций по совершенствованию системы подбора персонала ГП гостиница «Арена» В процессе анализа было выявлено, что управлением персоналом на предприятии занимаются все уровни управления: ...

... процессов. Формирование институтов согласования интересов хозяйствующих субъектов на основе осуществления медиаторской деятельности, выступающей механизмом обеспечения институциональной устойчивости социально-экономической системы, наиболее значимо для экономических систем регионального уровня, что определяется спецификой организационно-управленческих связей хозяйственных образований данного ...

0 комментариев