Навигация

Cостав и анализ притоков и оттоков денежных средств по направлению деятельности, анализ взаимодействия денежных потоков

58105

знаков

8

таблиц

3

изображения

2.1. Cостав и анализ притоков и оттоков денежных средств по направлению деятельности, анализ взаимодействия денежных потоков

Анализ движения денежных средств проводится по данным отчетного периода. На первый взгляд такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера; однако можно привести аргументы, в известной степени оправдывающие его проведение. Например, довольно парадоксальная ситуация, когда предприятие является прибыльным, но не имеет средств расплатиться со своими работниками и контрагентами. Такая ситуация вполне обыденна в экономике переходного периода. [3]

Теоретически отмеченного парадокса можно избежать - это произойдет в том случае, если на предприятии последовательно и строго следуют методу определения выручки от реализации по мере оплаты товаров и услуг. Однако Положением о бухгалтерском учете и отчетности Российской Федерации разрешено применять и другой метод - метод определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчетных документов. Именно в этом случае денежный поток и поток ценностей и расчетов, генерирующий прибыль, не совпадают во времени. Анализ движения денежных средств как раз и позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

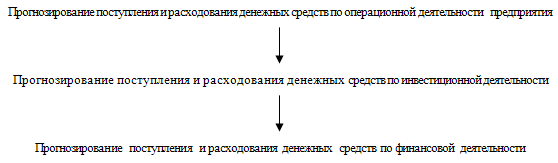

В западной учетно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу данную схему, однако, исходя из реальности финансово-хозяйственных операций, имеющих место в отечественных предприятиях, целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов;

прочие операции с денежными средствами - использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные денежные средства и др.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51,52,55,56,57). Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль. Рассмотрим логику процедур прямого метода (табл. 2.1).

Рассмотренный метод позволяет судить о ликвидности предприятия, детально раскрывая движение денежных средств на его счетах, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождений между прибылью и, например, сокращением денежных средств за период.

Таблица 2.1

Движение денежных средств в разрезе видов деятельности (прямой метод)

| Показатель | Информационное обеспечение (в корреспонденции со счетами 50, 51, 52) | |

| 1. ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ | ||

| Приток денежных средств: выручка от реализации продукции, работ, услуг Уменьшение (+) или увеличение (-) дебиторской задолженности Всего поступлений 1.2. Отток денежных средств: затраты на производство реализованной продукции увеличение (+) или уменьшение (-) производственных запасов увеличение (-) или уменьшение (+) расчетов с кредиторами увеличение (-) или уменьшение (+) краткосрочных кредитов и займов платежи в бюджет Всего отток денежных средств И т о г о денежных средств от текущей деятельности | сч. 46 сч. 61, 62, 75, 76, 78, 82 сч. 20, 23, 25, 26, 44 сч. 60 сч. 64, 70, 76 сч. 90, 94 сч. 68 ______________________________________________________________ разность итогов по разделам 1.1 и 1.2 __________________________________ | |

| 2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||

| 2.1. Приток денежных средств: выручка от реализации основных средств выручка от реализации нематериальных активов и долгосрочных финансовых вложений В с е г о поступлений 2.2. Отток денежных средств: приобретение основных средств и нематериальных активов долгосрочные финансовые вложения Всего отток денежных средств Итого денежных средств от инвестиционной деятельности | Сч. 47, 62, 76 сч. 48. 62, 76 ____________________________________________________________________ сч. 08, 60, 76 сч. 06, 58, 60. 76 __________________________________ разность итогов по разделам 2.1 и 2.2 __________________________________ | |

| 3. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | ||

| 3.1. Приток денежных средств: выручка от продажи акций предприятия полученные долгосрочные ссуды и займы В с е г о поступлений 3.2. Отток денежных средств: погашение долгосрочных ссуд и займов выплата дивидендов Всего отток денежных средств Итого денежных средств от финансовой деятельности | Сч. 48, 62. 75, 76 сч. 92, 94 сч. 92, 94 сч. 75/2 __________________________________________________________________ разность итогов по разделам 3.1 и 3.2 _________________________________ | |

| 4. ПРОЧИЕ ОПЕРАЦИИ | ||

| 4.1. Приток денежных средств: целевые поступления безвозмездно полученные мости Всего поступлений 4.2. Отток денежных средств: использование фонда потребления Всего отток денежных средств Итого денежных средств от прочих операций Общее изменение денежных средств | Сч. 96 Сч. 87 __________________________________________________________________ сч. 88 ____________________________________________________________________ разность итогов по разделам 4.1 и 4.2 _________________________________________________________________0 Сумма итогов по разделам | |

Дело в том, что в ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли. Например, выбытие основных средств и прочих внеоборотных активов связано с получением убытка в размере их остаточной стоимости, которая формируется на счете 47 ««Реализация и прочее выбытие основных средств» и счете 48 «Реализация прочих активов» и затем списывается в дебет счета 80 «Прибыли и убытки». Величина денежных средств не меняется, поэтому недоамортизированная стоимость должна быть добавлена к величине чистой прибыли. Не вызывает оттока денежных средств начисление амортизации; также нужно учитывать возможность получения доходов ранее реального поступления денежных средств (если предприятие применяет метод определения выручки по моменту отгрузки товаров и предъявления покупателю расчетных документов).

Информационное обеспечение анализа - отчетность и данные Главной книги. Анализ целесообразно начать с оценки изменений в отдельных статьях активов предприятия и их источников.

Далее нужно делать корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное (Сн) и конечное (Ск) сальдо, а также дебетовый (Од) и кредитовый (Ок) обороты.

Так, по счету 62 «Расчеты с покупателями и заказчиками» уравнение будет иметь вид:

Ок = Од - (Сн - Ск).

Если Ск > Сд, т. е. за период произошло увеличение задолженности покупателей, то реальный денежный поток был ниже зафиксированного в форме №2 «Отчет о финансовых результатах и их использовании» на величину разницы конечного и начального остатка и эта разность должна быть исключена из величины чистой прибыли.

Уменьшение дебиторской задолженности иначе влияет на прибыль. Так, по счету 61 «Расчеты по авансам выданным» балансовое уравнение будет иметь вид:

Од = Ок+ (Ск –Сн).

Положительная разница исключается из чистой прибыли и наоборот. По аналогичной схеме производится корректировка других активных счетов 10 «Материалы», 12 «Малоценные и быстроизнашивающиеся предметы». 41 «Товары» и др.

Операции на пассивных счетах имеют обратный механизм воздействия на движение денежных средств. Оборот по кредиту счетов 02 «Износ основных средств», 05 «Амортизация нематериальных активов» и других надо добавить к сумме чистой прибыли.

Результат от прочей реализации возникает, как, правило, вследствие продажи различных видов имущества. В форму №2 попадает сальдо счетов 47 и 48, но движение денежных средств возникает лишь при операциях по кредиту, поэтому дебетовый оборот нужно добавить к чистой прибыли. По кредиту счета 47 отражают стоимость оприходованных материалов, оставшихся после ликвидации основных средств, в результате прибыль растет, но движения денежных средств нет, поэтому эта сумма должна быть исключена из чистой прибыли.

Безусловно, описанная методика достаточно трудоемка в реализации, поэтому ее применение целесообразно лишь при использовании табличных процессоров. [4]

Похожие работы

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... На акте сверки по движению и остаткам денежных средств необходимо указать дату сверки и подписи работников бухгалтерии, банка и компании. 2. АНАЛИЗ И управление ДЕНЕЖНЫМИ СРЕДСТВАМИ 2.1 Содержание и методика управления денежными средствами Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

0 комментариев