Навигация

Управление банковскими рисками

46759

знаков

7

таблиц

2

изображения

3. Управление банковскими рисками

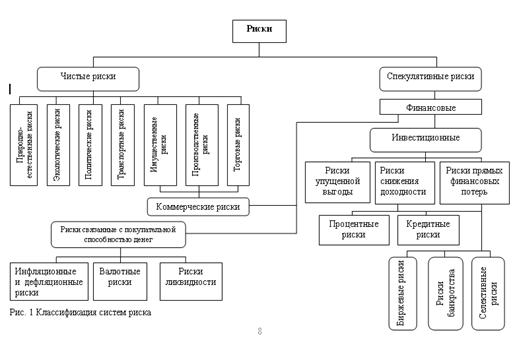

Деятельность любого предприятия неразрывно связана с понятием «риск»: банк, в котором вы держите свои денежные средства, может обанкротиться, деловой партнер, с которым заключена сделка, – оказаться недобросовестным, а сотрудник, принятый на работу, – некомпетентным. Не стоит забывать и о стихийных бедствиях, компьютерных вирусах, экономических кризисах и других явлениях, способных нанести урон компании. Вместе с тем рисками можно управлять так же, как процессами производства или закупки материалов.

Для того чтобы компания могла принимать обоснованные решения в условиях неопределенности, она должна выработать политику по управлению рисками. Управление рисками следует регламентировать специальным внутренним документом – программой по управлению рисками.

Основная цель, которую преследуют компании при создании системы управления рисками, – это повышение эффективности работы, снижение потерь и максимизация дохода

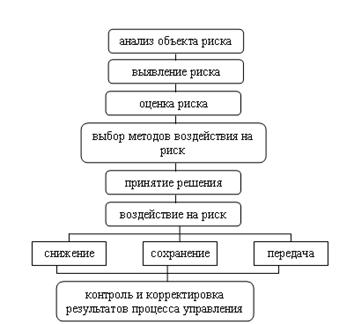

При управлении кредитными рисками компания предварительно определяет приемлемый размер потерь, который она может себе позволить (лимит потерь). В том случае, если та или иная сделка характеризуется риском потерь, размер которых превышает установленный лимит, она отклоняется. Тем самым компания регулирует уровень риска по осуществляемым сделкам.

В качестве основного показателя рассматривается объем убытков на одного клиента. В мировой практике максимальный размер кредитного риска на одного клиента варьируется в пределах 15–25% от собственного капитала компании. Каждая организация выбирает для себя эту величину в зависимости от отношения к риску. Если у компании большое количество клиентов, то устанавливается граница стоимости сделки, ниже которой предприятие считает нецелесообразным управлять риском.

После определения максимально допустимого размера кредитного риска на одного клиента необходимо оценить вероятность неисполнения каждым конкретным покупателем (заемщиком) своих обязательств. Сделать это можно путем анализа внутренних факторов, влияющих на кредитоспособность клиента, таких как стабильность денежных потоков, величина собственного капитала, кредитная история, качество управления и т.д. Каждому из вышеперечисленных факторов риск-менеджер присваивает определенный вес (оценку значимости показателя в процентах) и балл (качественную оценку). По результатам кредитного анализа составляется сводная рейтинговая таблица, в которой каждому контрагенту присваивается риск-класс (рейтинг кредитоспособности).

Рассмотрим упрощенный пример рейтинговой таблицы, используемой в компании «Объединенная финансовая группа» (см. таблицу 2). В рейтинговой таблице представлена трехуровневая структура факторов, влияющих на кредитоспособность клиента.

Все факторы делятся на внутренние и внешние. Балл группы факторов определяется как сумма произведений оценок факторов и их веса. Так, балл качественных факторов определяется следующим образом: 8х0,25+4х0,15+1х0,5+3х0,2+5х0,15=4,2. При этом качественным факторам присваивается вес 55%.

Аналогично определяются балл и вес количественных, отраслевых и страновых факторов.

Итоговый балл является суммой оценок внешних и внутренних факторов.

Риск-класс устанавливается на основе рассчитанного итогового балла оценки клиента. Каждое предприятие разрабатывает свою шкалу, в которой итоговому баллу соответствует определенный риск-класс. В рассматриваемом случае для итогового балла от 10 до 12 единиц соответствует риск-класс 4, от 12 до 14 – риск-класс 5 и т.д.

Затем на основе каждого риск-класса определяется размер кредитных лимитов, который может варьироваться от максимально возможного до нуля.

Таким образом, определенному риск-классу соответствует определенный размер лимита. Чем выше риск-класс, тем ниже вероятность дефолта со стороны покупателя и тем больший кредитный лимит ему будет установлен.

Таблица 2

| Клиент | Баллы | Вес, % |

| Внутренние факторы | 5,1 |

|

| Качественные: Кредитная история на рынке | 8 | 25 |

| Доля на рынке | 4 | 15 |

| Наличие гарантий или обеспеченности | 1 | 25 |

| Поддержка акционеров | 3 | 20 |

| Качество управления | 5 | 15 |

| Итого | 4,2 | 55 |

| Количественные: Ликвидность | 7 | 25 |

| Достаточность собственного капитала | 8 | 30 |

| Рентабельность | 4 | 20 |

| Стабильность денежных потоков | 5 | 25 |

| Итого | 6,2 | 45 |

| Внешние факторы | 6,76 |

|

| Отраслевые: Состояние конкурентной среды | 8 | 60 |

| Фаза делового цикла | 9 | 40 |

| Итого | 9,4 | 60 |

| Страновые: Кредитный рейтинг страны | 5 | 30 |

| Государственная поддержка | 4 | 70 |

| Итого | 4,3 | 40 |

| Итоговый балл | 11,86 |

|

| Риск-класс | 4 |

|

Для эффективного управления кредитными рисками не достаточно установить кредитные лимиты для клиентов – необходимо осуществлять регулярный мониторинг клиентской кредитоспособности, периодически корректировать рейтинговые таблицы и пересматривать установленные лимиты. Делать это целесообразно раз в квартал либо при наступлении любого значительного события, которое прямо или косвенно может повлиять на кредитоспособность клиента.

Похожие работы

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

... с гражданской ответственностью за причинение вреда третьим лицам, могут иметь в качестве непосредственной причины наступления убытков риски, связанные с особенностями технологического цикла в определенных отраслях промышленности. Трудности построения всеобъемлющей классификации рисков можно объяснить различием в природе происхождения рисков, продолжительностью их воздействия, возможностями ...

0 комментариев