Навигация

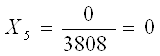

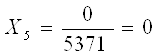

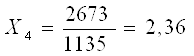

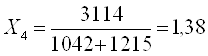

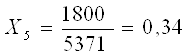

Х5 – Оборачиваемость активов, отдача всех активов (или отношение выручки от реализации к сумме активов)

46759

знаков

7

таблиц

2

изображения

5. Х5 – Оборачиваемость активов, отдача всех активов (или отношение выручки от реализации к сумме активов)

Выручка от реализации

Общая сумма активов

На основе данных коэффициентов Альтман разработал пятифакторную Z-модель, которая является одним из основных методов оценки вероятности банкротства предприятий и широко используется в США:

![]()

На начало года:

![]()

![]() Вероятность банкротства средняя

Вероятность банкротства средняя

На конец года:

![]()

Вероятность банкротства средняя.

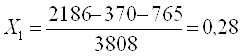

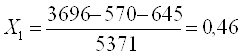

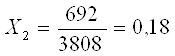

В американской практике помимо модели Альтмана используется двухфакторная модель. Для неё выбирают два ключевых показателя, от которых зависит вероятность банкроства организации: Х1 – показатель текущей ликвидности и Х2 – показатель удельного веса заемных средств в активах.

Формула двухфакторной модели записывается в следующем виде:

![]()

На начало периода:

![]()

Вероятность банкротства невелика.

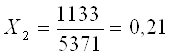

На конец периода:

![]()

Вероятность банкротства невелика.

Оценить риск банкротства предприятий среднего класса производственного типа позволяет оценить двухфакторная модель прогнозирования банкроства.

В основе модели два фактора, характеризующие финансовую платежеспособность и финансовую независимость: коэффициент текущей ликвидности и коэффициент финансовой независимости (коэффициент автономии, т.е. удельный вес собственных источников средств в общей сумме источников финансирования).

| Показатель | Формула расчета по данным финансовой отчетности | Рекомендуемые значения |

| Коэффициент текущей ликвидности (Кл1) |

| >=2 |

| Коэффициент финансовой независимости (Кфн) |

| 0.5–1.0 |

На начало периода На конец периода

![]()

![]()

![]()

![]()

Модель прогнозирования несостоятельности имеет вид:

![]()

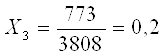

На начало периода:

![]()

Средняя вероятность банкротства

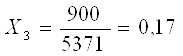

На конец периода:

![]()

Вероятность банкротства низкая.

Оценить вероятность наступления банкроства условного предприятия, используя пятифакторную Z-модель Альтмана и два различных варианта двухфакторной модели прогнозирования банкроства на конец отчетного периода. Сделать выводы. Пусть выручка предприятия в 200 (Х-1) году составляет 1500 тыс. рублей, в 200Х – 1800 рублей. Прибыль до налогообложения – 773 тыс. рублей и 900 тыс. рублей соответственно.

На начало периода: На конец периода:

На начало отч. периода:

![]()

Очень низкая вероятность банкротства.

На конец отч. периода:

![]()

Вероятность банкротства средняя.

На начало периода:

![]()

Вероятность банкротства невелика.

На конец периода:

![]()

Вероятность банкротства невелика.

Похожие работы

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

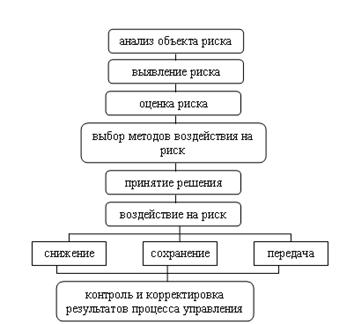

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

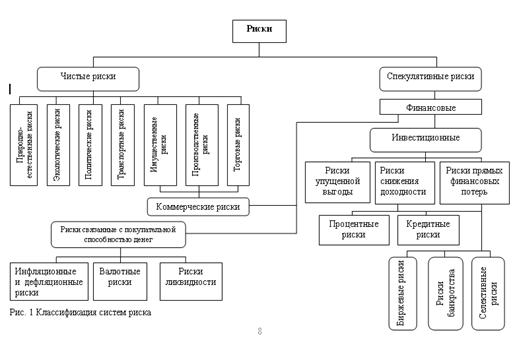

... с гражданской ответственностью за причинение вреда третьим лицам, могут иметь в качестве непосредственной причины наступления убытков риски, связанные с особенностями технологического цикла в определенных отраслях промышленности. Трудности построения всеобъемлющей классификации рисков можно объяснить различием в природе происхождения рисков, продолжительностью их воздействия, возможностями ...

0 комментариев