Навигация

4.2 Задача 2

Оценить риск потери предприятием финансовой устойчивости по исходным данным.

Результаты расчетов показателей, характеризующих риск потери финансовой устойчивости, занести в таблицу 1. По результатам расчетов сделать выводы.Исходные данные:

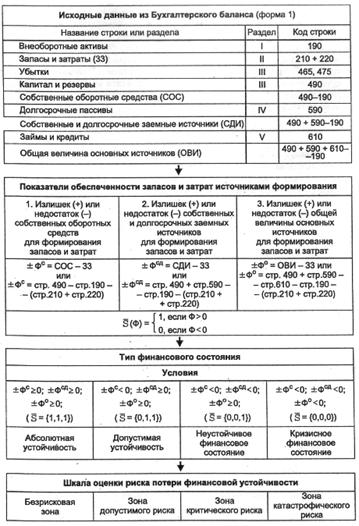

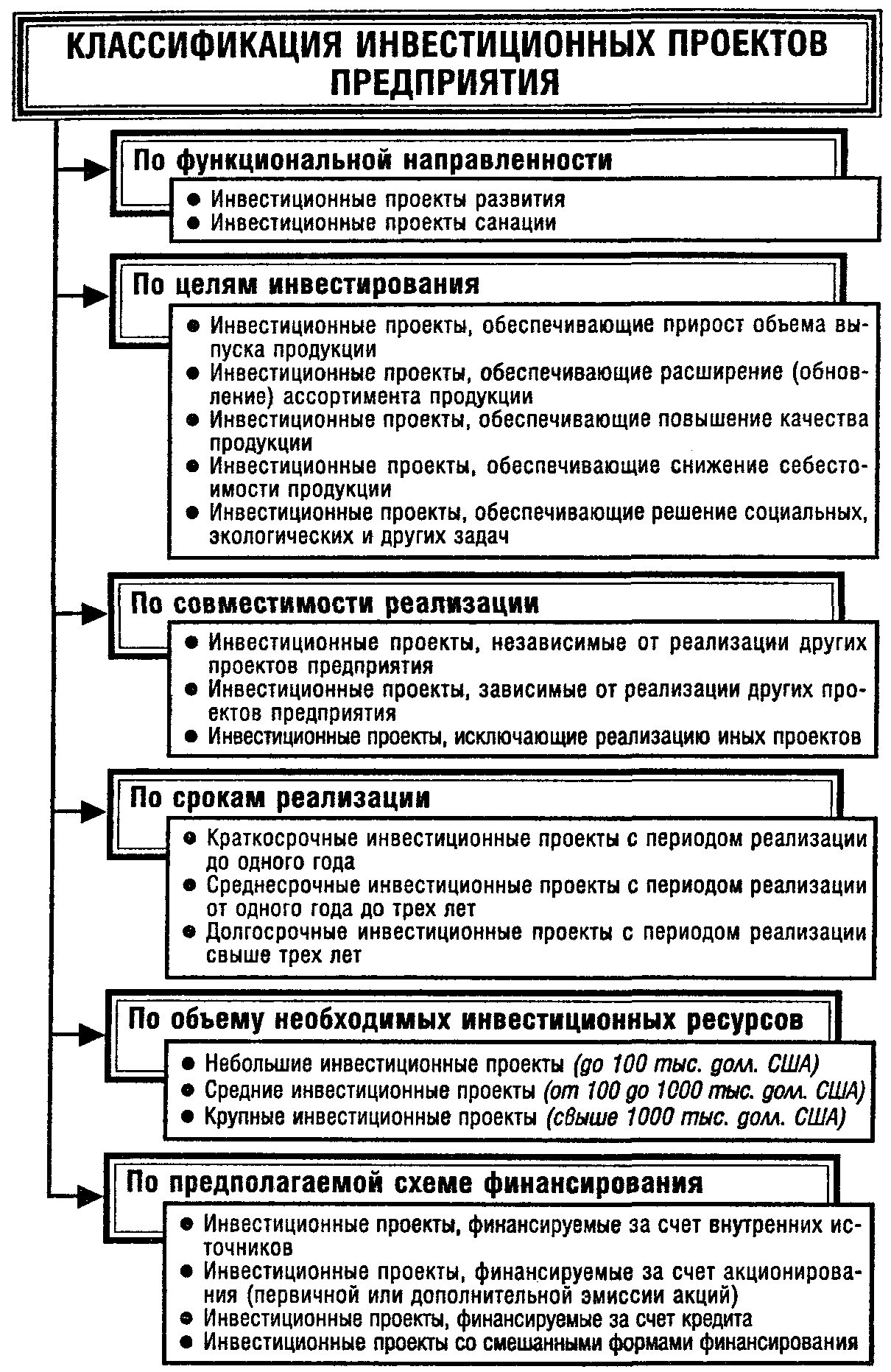

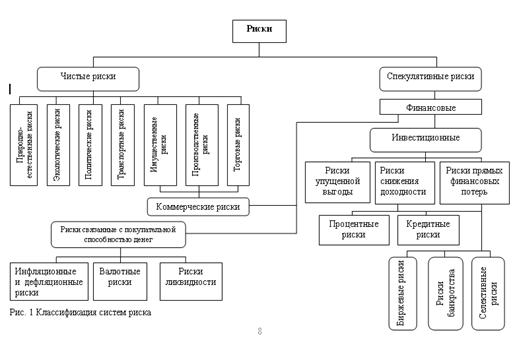

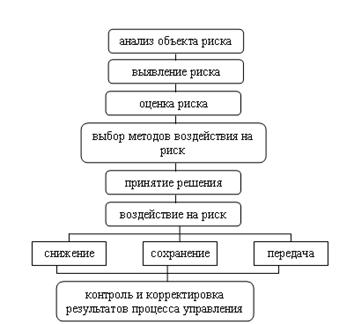

Структура методики оценки риска потери финансовой устойчивости представлена на рисунке 1.

Рис. 1. Структура методики оценки риска потери финансовой устойчивости

Аналитический бухгалтерский баланс ОАО

(тыс. руб.)

| Актив | Код строки | На начало отчетного периода | На конец отчетного периода |

| Раздел I. Внеоборотные активы | |||

| Нематериальные активы Основные средства Незавершенное строительство Долгосрочные финансовые вложения Прочие внеоборотные активы | 110 120 130 140 150 | 2382 46642 4491 0 0 | 2389 46588 4619 0 0 |

| Итого по разделу I | 190 | 53515 | 53596 |

| Раздел II. Оборотные активы | |||

| Запасы НДС по приобретенным ценностям Дебиторская задолженность (платежи – более 12 мес.) Дебиторская задолженность (платежи – менее12 мес.) Краткосрочные финансовые вложения Денежные средства Прочие оборотные активы | 210 220 230 240 250 260 270 | 2532 396 0 27407 0 1132 6 | 4774 691 0 6199 21797 273 3 |

| Итого по разделу II | 290 | 31473 | 33737 |

| БАЛАНС стр. (190 + 290) | 300 | 84988 | 87333 |

| Пассив | |||

| Раздел III. Капитал и резервы | |||

| Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года | 410 420 430 460 465 470 475 | 648 50883 0 1448 0 0 0 | 648 50833 0 491 0 1233 0 |

| Итого по разделу III | 490 | 52979 | 53205 |

| Раздел IV. Долгосрочные обязательства | |||

| Займы и кредиты Почие долгосрочные обязательства | 510 520 | 0 0 | 0 0 |

| Итого по разделу IV | 590 | 0 | 0 |

| Раздел V. Краткосрочные обязательства | |||

| Займы и кредиты Кредиторская задолженность Задолженность участникам по выплате доходов Доходы будущих периодов Резервы предстоящих периодов Прочие краткосрочные обязательства | 610 620 630 640 650 660 | 28450 3559 0 0 0 0 | 26719 7409 0 0 0 0 |

| Итого по разделу V | 690 | 32009 | 34128 |

| БАЛАНС стр. (490 + 590 + 690) | 700 | 84988 | 87333 |

Решение:

Таблица 1. Расчетные значения показателей финансовой устойчивости

| № п/п | Показатель | На начало периода | На конец периода |

| 1 | Общая величина запасов и затрат (ЗЗ) | 2928 | 5465 |

| 2 | Наличие собственных оборотных средств (СОС) | -536 | -391 |

| 3 | Наличие собственных и долгосрочных заемных источников – функционирующий капитал (СДИ) | -536 | -391 |

| 4 | Общая величина источников (ОВИ) | 27914 | 26328 |

| 5 |

| -3464 | -5856 |

| 6 |

| -3464 | -5856 |

| 7 |

| 24986 | 20863 |

| 8 | Трехкомпонентный показатель типа финансовой ситуации | (0; 0; 1) | (0; 0; 1) |

Неустойчивое финансовое состояние.

Заключение

Меры по устранению и минимизации риска включают выбор и обоснование предельно допустимых уровней риска, выбор методов снижения риска, формирование вариантов рискового вложения капитала, оценку их оптимальности на основе сопоставления ожидаемой отдачи (прибыли и т.п.) и величины риска.

Российская экономика является переходной, сочетающей в себе черты открытой рыночной и административной систем. Процесс реформ оказался связан с крупнейшими макроэкономическими проблемами: инфляция, инвестиционный кризис, бюджетный дефицит, быстро растущий государственный долг, демонетизация экономики, высокие риски и нестабильность. Управление риском предполагает осуществление ряда процессов и действий, реализующих целенаправленное воздействие на риск.

Для того чтобы управлять риском, необходимо иметь его количественную оценку, т.е. уметь измерять вероятность наступления неблагоприятных событий и величину потерь сопутствующих им.

Как система управления, управление риском предполагает осуществление ряда процессов и действий, реализующих целенаправленное воздействие на риск. К ним можно отнести: определение целей рисковых вложений капитала, сбор и обработку данных по аспектам риска, определение вероятности наступления рисковых событий, выявление степени и величины риска, выбор приемов управления риском и способов его снижения.

Список используемой литературы

1. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. – М: Изд-во «Дело и Сервис», 2002. – 112 с.

2. Карданская Н.Л. Принятие управленческого решения: Учеб. для вузов. М.: ЮНИТИ, 2001.

3. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2005. – 768 с.

4. Лебедева О.Т., Каньковская А.Р. Основы менеджмента: Учеб. пособие. СПб.: МиМ, 2003. С. 165 – 178.

5. Хохлов Н.В. Управление риском: Учеб. пособие для вузов. М.: ЮНИТИ – ДАНА, 1999. – 239 с.

6. Чернов В.А. Анализ коммерческого риска / Под ред. М.И. Баканова – М.: Финансы и статистика, 1998. – 128 с.

7. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – 2-е изд.-М.: Издательско-торговая корпорация «Дашков и Ко», 2004.-544 с.

8. http://www.fd.ru

Похожие работы

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

... с гражданской ответственностью за причинение вреда третьим лицам, могут иметь в качестве непосредственной причины наступления убытков риски, связанные с особенностями технологического цикла в определенных отраслях промышленности. Трудности построения всеобъемлющей классификации рисков можно объяснить различием в природе происхождения рисков, продолжительностью их воздействия, возможностями ...

0 комментариев