Навигация

АНАЛИЗ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

24111

знаков

13

таблиц

1

изображение

3. АНАЛИЗ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

3.1 Анализ влияния статей себестоимости на общую сумму затратТаблица 12

Анализ общей суммы затрат

| Статья себестоимости | Сумма, тыс. руб. | Выполнение плана, % | Отклонение, тыс. руб. | Влияние отклонения, % | |||||||

| План | Факт | Аналитическое значение | Абсолютное | Допустимое | Относительное | Абсолютное | Допустимое | Относительное | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1. Фонд оплаты труда, в том числе: | 22971521 | 18555528 | 2459 1636 | 81 | -441 5993 | 1620 115 | -6036 108 | -19 | 7 | -26 | |

| - водители | 12634763 | 12015724 | 1351 9196 | 95 | -619 039 | 884433 | -150 3472 | -5 | 7 | -12 | |

| - ремонтные рабочие | 6154011 | 3983266 | 6178 627 | 65 | -217 0745 | 24616 | -2195 361 | -35 | 1 | -36 | |

| - прочие категории работников | 4182746 | 2730416 | 4893 812 | 65 | -145 2330 | 711067 | -216 3397 | -35 | 17 | -52 | |

| 2. Отчисления на социальное страхование | 5972595 | 4824436 | 2807 228 | 81 | -114 8159 | -3165 367 | 2017208 | -19 | -53 | 34 | |

| 3. Затраты на топливо | 76358744 | 68780509 | 7483 1569 | 90 | -757 8235 | -152 7175 | -6051 060 | -10 | -2 | -8 | |

| 4. Затраты на восстановление износа и ремонт шин | 946360 | 948841 | 9274 32 | 100 | 2481 | -18927 | 21408 | 1 | -2 | 2 | |

| 5. Затраты на сма-зочные и эксплуатационные материалы | 2346934 | 2159915 | 2299 995 | 92 | -187 019 | -46939 | -140080 | -8 | -2 | -6 | |

| 6. Ремонтный фонд | 6710832 | 3875602 | 6576 615 | 58 | -283 5230 | -134 217 | -2701 013 | -42 | -2 | -40 | |

| 7. Амортизационные отчисления | 5099181 | 4012148 | 4997 197 | 79 | -108 7033 | -1019 84 | -985049 | -21 | -2 | -19 | |

| 8. Накладные расходы | 6424035 | 6620887 | 5337002 | 103 | 196 852 | -1087 033 | 1283 885 | 3 | -17 | 20 | |

| Итого | 126830202 | 109777866 | 122368676 | 87 | -1705 2336 | -4461 526 | -1259 0810 | -13 | -4 | -10 | |

Аналитическое значение позволяет оценить работу автотранспортного предприятия с учетом факторов, влияющих на изменение показателей по объективным и субъективным причинам, и определяется следующим образом:

1)фонд оплаты труда водителей

![]() ,

,

где ФОТвод – фонд оплаты труда водителей, тыс. руб.; JР – индекс грузооборота в целом по парку.

2) фонд оплаты труда рабочих

![]() ,

,

где ФОТРем.раб – фонд оплаты труда рабочих, тыс. руб.; JТобщ – индекс общей трудоемкости.

3) фонд оплаты труда прочих категорий работников

![]() ,

,

где ФОТпроч.раб – фонд оплаты труда прочих категорий работников, тыс. руб.; JАЧэ – индекс общего количества автомобиле-часов эксплуатации автомобилей.

4) отчисления на социальное страхование

![]() .

.

5) переменные затраты зависят от выполненной транспортной работы. К ним относятся затраты на топливо, затраты на восстановление износа и ремонт шин, затраты на смазочные и эксплуатационные материалы, ремонтный фонд, амортизационные отчисления. Аналитическое значение каждой из этих статей рассчитывается следующим образом:

![]() ,

,

где JLобщ – индекс общего пробега

Все индексы рассчитываются как отношение фактического значения того или иного показателя к его плановому значению.

6) накладные расходы

![]() ,

,

где НРПЛ – плановое значение накладных расходов, тыс. руб.; АОПЛ, АОФ – соответственно плановое и фактическое значение амортизационных отчислений, тыс. руб.

Абсолютное отклонение рассчитывается как разность между фактическим и плановым значением показателя и показывает влияние объективных и субъективных факторов на определенный показатель. Допустимое отклонение представляет собой разность аналитического и планового и отражает влияние объективных факторов. Относительное рассчитывается разность фактического и аналитического значений и отражает влияние тех факторов, которые полностью зависят от предприятия.

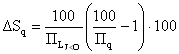

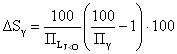

Влияние отклонений (в процентах) на каждую из статей себестоимости определяется следующим образом:

а) влияние абсолютного отклонения

,

,

где Атыс.руб. – абсолютное отклонение значения определенной статьи

себестоимости, тыс.руб.; Зобщ – общая сумма затрат, тыс.руб.

в) влияние допустимого отклонения

,

,

где Дтыс.руб. – допустимое отклонение, тыс.руб.

г) относительное отклонение

,

,

где Отыс.руб. – относительное отклонение, тыс.руб.

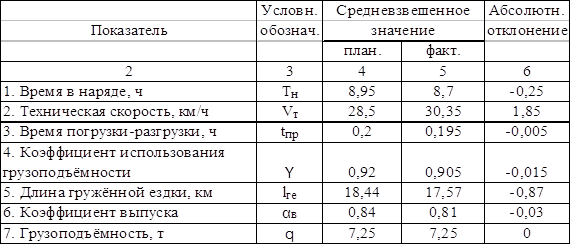

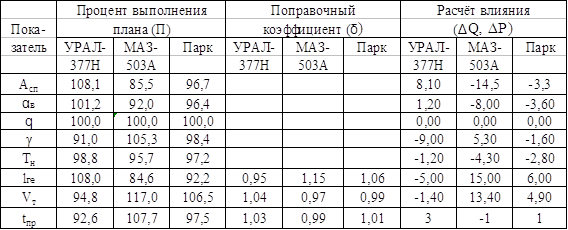

3.3 Анализ влияния ТЭП на формирование себестоимостиТаблица 13

Влияние ТЭП на изменение себестоимости перевозок

| Показатель | Расчетная формула | Величина влияния |

| 1 | 2 | 3 |

| Тн |

| 0 |

| Vт |

| 22 |

| lге |

| 5 |

| aв |

| 0 |

| tпр |

| 0 |

| Асп |

| -4 |

| β1 |

| 0 |

| β2 |

| 0 |

| q |

| 0 |

| g |

| -3 |

| Итого | - | 20 |

Данные, полученные в данном разделе, представим в виде схемы, представленной на рисунке 2.

Вывод: Данные значения показывают влияние на себестоимость. Положительное влияние оказывает среднетехническая скорость и длина груженой ездки, отрицательное – коэффициент использования грузоподъемности и списочное количество автомобилей. Остальные показатели никакого влияния на себестоимость не оказали.

4. АНАЛИЗ ДОХОДОВ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ 4.1 Анализ доходов

Плановый доход определяется следующим образом:

![]() ,

,

где SПЛ – плановое значение себестоимости, тыс. руб.;

ДПЛ = 126830202*1,3 = 164879262 тыс. руб.

ДФАКТ = 109777866*1,3 = 142711225 тыс. руб.

ДАНАЛ = 122368676*1,3 = 159079279 тыс. руб.

Абсолютное отклонение

Д = 142711225– 164879262= -22168036 тыс. руб.

Допустимое отклонение

Д = 159079279– 164879262 = -5799983 тыс. руб.

Относительное отклонение

Д = 142711225 – 159079279 = -16368053 тыс. руб.

4.2 Анализ прибылиПрибыль представляет собой разность между доходом предприятия и затратами. Условная прибыль определяется как разность между фактическим значением дохода и плановым значением себестоимости.

ПУСЛ = 142711225 – 126830202 = 15881023 тыс. руб.

Изменение прибыли под влиянием дохода определяется следующим образом

![]() ,

,

где ПУСЛ – условное значение прибыли, тыс. руб.; ППЛ – плановое значение прибыли, тыс. руб.

ППЛ = 164879262 – 126830202 = 38049060 тыс. руб.

∆ПД = 15881023 – 38049060 = -22168037тыс. руб.

Изменение прибыли под влиянием себестоимости определяется по формуле

![]() ,

,

где ПФ – фактическое значение прибыли, тыс. руб.

ПФАКТ = 142711225– 109777866 = 32933359 тыс. руб.

∆ПS = 32933359 - 15881023 = 17052336 тыс. руб.

4.3 Анализ рентабельностиВ данном разделе необходимо определить плановое и фактическое значение рентабельности, опираясь на следующую формулу

![]()

RПЛАН = ![]() %

%

RФАКТ = ![]() %

%

Изменение рентабельности под влиянием прибыли определяется следующим образом

![]()

∆RП = (32933359 - 38049060)![]() - 4 %

- 4 %

Изменение рентабельности под влиянием себестоимости

![]()

∆RS = 32933359 *(![]() )*100 = 4 %

)*100 = 4 %

Вывод: В разделе 4 курсового проекта произведен анализ доходов, прибыли, рентабельности. Рассчитывая доход закладываем рентабельность 30%. По плану доход на предприятии составляет 164879262 тыс. руб., по факту 142711225 тыс.руб. Разница составляет -22168036,8 тыс. руб. Чистая прибыль по плану составляет 38049060 тыс. руб., по факту 32933359. Разница -5115701 тыс.руб. Уменьшение фактической чистой прибыли над плановой свидетельствует о несостоятельности предприятия.

ЗАКЛЮЧЕНИЕ

В ходе выполнения данной курсовой работы, используя установленные нормы и нормативы, был проведен анализ всех основных направлений финансово – хозяйственной деятельности автотранспортного предприятия, а также оценка влияния основных технико-эксплуатационных показателей на выполнение плана по грузовым перевозкам и себестоимость.

Анализ, охватывающий все стороны ее производственно-хозяйственной деятельности, можно классифицировать как технико-экономический. Это более объемный и в то же время более конкретный анализ, нежели экономический, финансовый или управленческий. Он представляет собой составную часть общего процесса управления.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Автомобильный транспорт. – 1991. – №8.

2. Бюллетень информационных материалов для строителей (Выпуск №3/(39), 2005) Часть первая.

3. Краткий автомобильный справочник AT.–М.: Транспорт, 1984.–220с

4. Краткий автомобильный справочник / А. Н. Понизовкин, Ю. М. Зласко. М. Б. Ляпиков. – М.: Трансконсалтйнг, 1994. – 779 с.

5. О составе затрат и единых нормах амортизационных отчислений. – М.: Финансы и статистика, 1994. – 224 с.

6. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта.– М: Транспорт, 1988. – 78 с.

7. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. По семейству автомобилей – ЗИЛ. Часть вторая.– М: Транспорт, 1989. – 25 с.

8. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. По семейству автомобилей – КРАЗ. Часть вторая. – М: Транспорт, 1987. – 78 с.

9. Справочник инженера-экономиста автомобильного транспорта / С.Л. Головатенко, О.М. Жарова, Т.И. Маслова, В.Г. Посыпай; Под общей ред. С.Л. Головатенко. – М.: Транспорт, 1984. – 320 с.

10. Справочные и нормативные материалы по автомобильному транспорту. – Курган, 1987. – 388 с.

Рисунок 2 – Влияние ТЭП на себестоимость, изменение статей себестоимости

Похожие работы

... в рассматриваемой области, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике "Технико-экономический анализ деятельности предприятия", справочная литература, прочие актуальные источники информации. Задание на курсовой проект по теме: 1. Анализ программы перевозок грузов 2. Анализ ...

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... (1 + R/100) , где Т – установленный тариф; ΣЗ – сумма затрат на перевозки; R – планируемая норма рентабельности, %. Верхний предел планируемой нормы рентабельности для автотранспортных предприятий составляет 35%. 2. Установление тарифов по конъюнктуре рынка. В этом случае разработанные тарифы АТП сопоставляют со складывающейся конъюнктурой рынка. При этом возможно установление тарифов по ...

... 114 28,5 103,6 5 - в тткм % вып - в % 104,6 4,4 1,1 4 0,2 Глава II. Анализ расхода топлива на единицу транспортной работы (удельного расхода) анализ автоперевозка автотранспортное предприятие Для анализа используется прием процентных соотношений Расчет среднесуточного пробега по плану и факту () Тн – время в наряде (час); – среднетехническая скорость (км/час); – длина ...

0 комментариев