Стратегічне планування

Використання методів менеджменту на підприємстві

Мотивація

Контроль

Використання методів менеджменту на підприємстві

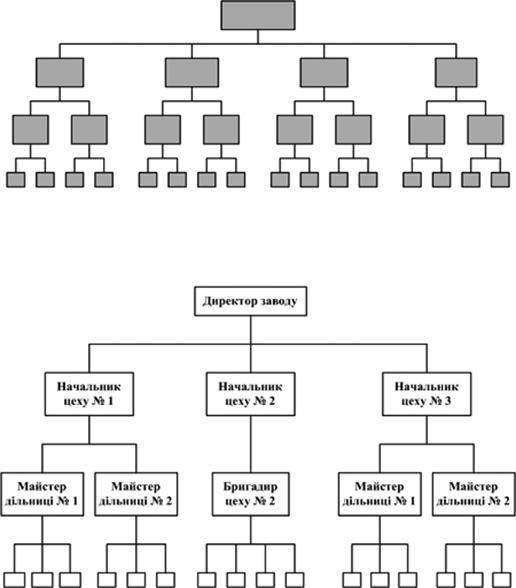

Методика розробки організаційної структури транспортного підприємства

Основні чинники, що впливають на вибір організаційної структури

Визначення основних техніко-експлуатаційних показників використання рухомого складу

Розрахунок кількості ремонтних робітників

Визначення переліку структурних підрозділів підприємства

Закріплення видів діяльності і функцій за структурними підрозділами

Навигация

Контроль

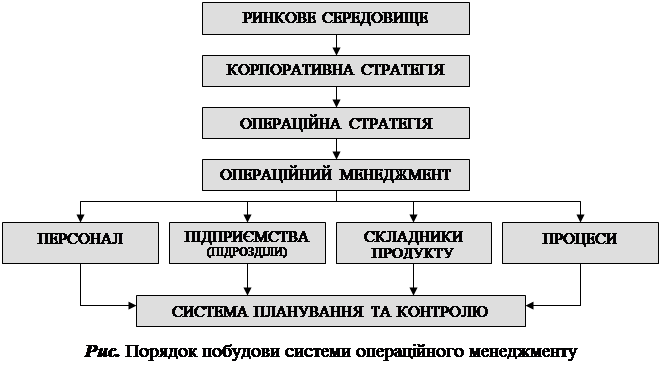

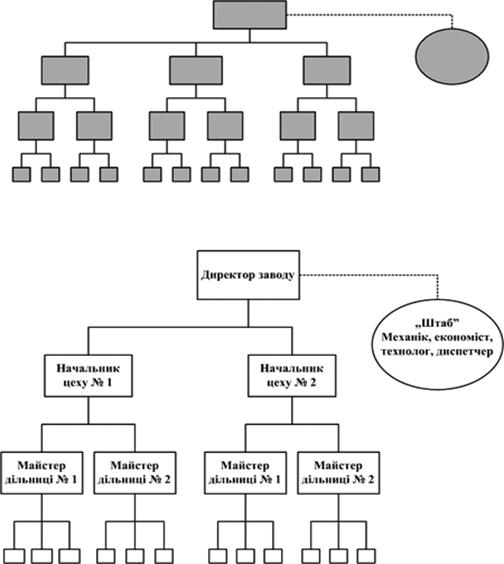

Розробка організаційної структури управління на транспортному підприємстві

59263

знака

8

таблиц

3

изображения

1.4 Контроль

Після планування, організування і мотивування діяльності в організації виникає потреба в забезпеченні постійних спостережень за ходом виробничо-господарських процесів та у виявленні проблем, які перешкоджають її успішному здійсненню. Контролювання — вид управлінської діяльності щодо оцінки рівня виконання завдань і досягнення цілей, виявлення відхилень, збоїв, недоліків та причин їх виникнення з метою уникнення нагромадження й повторення помилок, мінімізації втрат, подолання складних організаційних проблем тощо. Контролювання є важливим чинником забезпечення стабільності,передбаченого рівня розвитку економічного суб'єкта, уникнення криз. Важливими елементами контролювання є спостереження за станом суб'єктів економіки, цілеспрямований збір та аналіз інформації про них з метою прийняття оптимальних рішень.

Контролювання як вид управлінської діяльності (процес) реалізується на засадах виконання контрольних операцій (контролю).

Контроль — чинник управління економічними суб'єктами, процесами, який полягає у нагляді за ними з метою перевірки відповідності їх стану законодавчим нормам, визначеним стратегіям, цілям, програмам розвитку тощо Об'єктивна зумовленість і необхідність реалізації контролювання як функції менеджменту зумовлені такими чинниками:

- складністю технологічних процесів в організації;

- невизначеністю середовища (зміни законів, політики, структури

- організації, технології, ринку, складу і кваліфікації працівників організації тощо);

- динамізмом науково-технічного розвитку;

- ймовірністю виникнення кризових ситуацій;

- особливістю глобалізації;

- доцільністю підтримання успішних програм, напрямів діяльності організації;

- тиском з боку конкурентів;

- боротьбою за ринки збуту товарів тощо.

Мета контролю полягає в максимальному забезпеченні фактичних результатів очікуваним.

Для того щоб контроль відповідав своєму призначенню і реалізував свої функції, він повинен:

- базуватися на чітко визначених нормативах, гнучких, динамічних технологіях;

- відображати пріоритети організації відповідно до її стратегічного спрямування і діяльності;

- орієнтуватися на досягнення конкретних результатів;

- відповідати основному для організації виду діяльності;

- забезпечувати своєчасність, мобільність, надійність, гнучкість контрольних операцій;

- бути простим і зрозумілим;

- бути економічним (ґрунтуватися на співставленні витрат на його здійснення з досягнутими результатами).

Процес здійснення контролю стосується інтересів конкретних працівників, що може спричинити зміну їх виробничої та соціальної поведінки. В кожному окремому випадку вона виявлятиметься по-різному. Певні працівники, які перебувають у сфері дії контролю, намагатимуться працювати якнайкраще, інші, щоб уникнути неприємностей, намагатимуться приховувати об'єктивну інформацію, вдаючись до її фальсифікації. Іноді контроль спричиняє стресовий стан у людей, породжує конфліктні ситуації, за яких можливі відхилення у психіці втягнутих у конфлікт людей. Тому контроль потребує вивіреного, делікатного використання з урахуванням усього спектра чинників, що впливають на його реалізацію.

Таблиця 2

| Види контролю | Характеристика процесу контролю для кожного виду | Зворотній зв’язок | Оцінка впливу на посадодві особи і підрозділи підприємства | Служби і посадові особи, які відповідають за результати контролю |

| Фінансовий контроль | Постає як система спостережень, перевірок, досліджень ефективності функціонування та розвитку фінансових ресурсів. | Правильність і своєчасність виявлення відхилень, визначення необхідності у корективах тощо. | Він зорієнтований на фінансову сферу підприємств, фінансові системи інших суб'єктів управлінських рішень. | Фінансовий відділ |

| Виробничий контроль | Полягає в порівнянні показників виробничого планування із фактичними даними, а також в аналізуванні відхилень. | Основними критеріями при цьому є строки виготовлення, якість продукції, ефективність використання виробничих потужностей, аналіз витрат виробництва. За періодичністю виробничий контроль буває регулярним та разовим, зосередженим на внутрішніх і зовнішніх операціях підприємств. | Допомагає узгоджувати плани і наявну ситуацію на виробництві. | Виробничо-плановий відділ |

| Контроль маркетинговий | Це комплекс дій та заходів, пов'язаних із перевіркою рівня реалізації маркетингової концепції підприємства.

| Основними критеріями при цьому є ефективність рекламної кампанії, рівень конкурентоспроможності продукції, якість після продажного обслуговування споживачів, рівень витрат на збут і просування товару тощо. | Узгодження промо-акцій з бюджетом і продуктами, що виробляються. | Маркетинговий відділ |

| Попередній контроль | здійснюють на вході в систему організації на основі встановлених правил, процедур, норм поведінки тощо. Цей вид контролю використовують щодо людських (трудових), матеріальних, фінансових, інформаційних, енергетичних та інших ресурсів. | Допомагає визначити чи „туди ми йдемо”. | Згідно алгоритму, якщо відповідь „так” продовжуємо рухатись у заданому напрямі. | Керівництво підприємства |

| Поточний контроль | Реалізується в процесі виробничо-господарської діяльності. Його характеризують такі особливості: управлінська необхідність; наявність мети, спрямованість на конкретні робочі місця; використання зовнішніх ресурсів для внутрішнього споживання організації; націленість на всі види діяльності організації. | Поточний аналіз ринку, сприйняття поточних потреб і імплементування їх у виробництво. | Здатен кардинально змінити політику компанії, якщо на етапі попереднього контролю було обрано не той напрям. | Керівництво |

| Завершальний контроль | Здійснюють на виході із системи організації. Він необхідний для виявлення рівня досягнутих результатів в організації,забезпечення мотивації (наприклад, при оплаті праці, преміюванні тощо). | Допомагає визначити зроблені помилки і їх проаналізувати, аби у майбутньому уникати. | Допомагає уникнути певних помилок у майбутньому. | Керівництво та відділ стратегічного планування |

Похожие работы

... ї торгівельної мережі, спеціалізувався на пошуку постачальників унікальних товарів за максимально низькими закупівельними цінами, а також виконував функції заступника директора. З врахуванням наведених пропозицій організаційна структура управління Центру ‘’Торгпреса’’ матиме такий вигляд: Рис. 3.4.12 Організаційна структура управління Центру ‘’Торгпреса’’ після вдосконалення. Висновки В ході ...

... ій продукції і послугах. Разом з тим відповідність між системою мети і організаційною структурою управління не може бути однозначною. В єдиній системі повинні розглядатися і різні методи формування організаційних структур управління. Ці методи мають різну природу, кожний з них окремо не дозволяє вирішити все практично важливі проблеми і повинен застосовуватися в органічному поєднанні з іншими. ...

... продаж фірми відносно невеликий в порівнянні з продажем всередині країни. Коли об'єм зарубіжного продаж істотно зростає, найбільш відповідною стає глобальна організаційна структура. Переваги бюрократичних структур управління перебувають в чіткому розподілі праці, професійному зростанні, що базується на компетентності, і у впорядкованій системі правил і стандартів, що визначають функціонування ...

... є трудовий колектив за соціальними показниками (стать, вік, професія й кваліфікація, національність, утворення й ін.). Ланка керування - самостійна частина організаційної структури на певному рівні, що складається з апарата керування й виробничих підрозділів. Структурний підрозділ - самостійна частина ланки керування (відділ, служба, ділянка), що виконує певні завдання керування на основі ...

0 комментариев