ВОПРОСЫ КАДРОВОЙ ПОЛИТИКИ: СТРАТЕГИЯ И ПРАКТИКА

Особенности формирования персонала в стратегическом менеджменте

Технология и практика формирования персонала в условиях совершенствования кадровой политики

Технологии и методы (социально-психологические методы)

Социальные и социально-психологические факторы мотивации труда в управлении человеческими ресурсами

Характеристика деятельности ЗАО «Торговый дом «Юниспектр Трейдинг»» и его кадровой политики

Кадровая политика ЗАО «Торговый Дом «Юниспектр Трейдинг»»

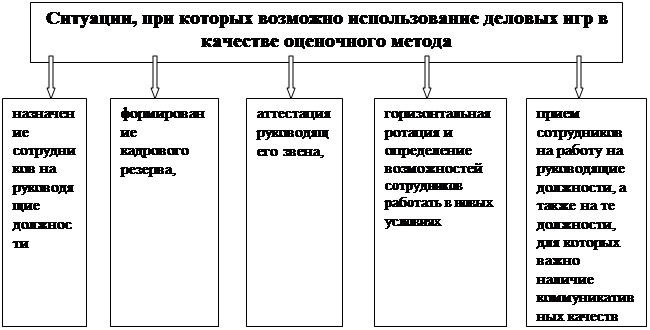

Аттестация кадров и стимулирование сотрудников на предприятии

Совершенствование технологии и практики, формирование кадрового потенциала

Мотивация персонала

Навигация

Характеристика деятельности ЗАО «Торговый дом «Юниспектр Трейдинг»» и его кадровой политики

Социально-психологическая диагностика и аттестация персонала предприятия в условиях совершенствования кадровой политики

155678

знаков

15

таблиц

5

изображений

3. Характеристика деятельности ЗАО «Торговый дом «Юниспектр Трейдинг»» и его кадровой политики

3.1 Характеристика предприятия ЗАО «Торговый Дом «Юниспектр Трейдинг»»

Далее дадим характеристику рассматриваемого предприятия - ЗАО «Торговый Дом «Юниспектр Трейдинг». Полное наименование предприятия - закрытое акционерное общество «Торговый Дом «Юниспектр Трейдинг». Предприятие имеет частную форму собственности. Предприятие образовано 31 мая 2001 г. Предприятие создано на неопределенный срок.

Рассматриваемое предприятие является юридическим лицом по законодательству Республики Беларусь, имеет штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Целью деятельности предприятия является хозяйственная деятельность, направленная на извлечение прибыли, удовлетворение социально-экономических интересов участников и членов трудового коллектива.

Предприятие вправе осуществлять следующие виды деятельности:

1. Осуществление оптовой торговли;

2. Сдача в наем собственного и арендованного нежилого имущества;

3. Осуществление других видов деятельности, не противоречащих законодательству Республики Беларусь.

Предмет деятельности предприятия может быть расширен или изменен по решению собственника предприятия и в соответствии с действующим законодательством.

Имущество ЗАО «Торговый Дом «Юниспектр Трейдинг» составляют основные фонды, оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе.

Предприятие может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, хозяйственном или третейском суде.

Предприятие имеет расчетный, валютный в учреждениях банков, простую круглую печать со своим наименованием и другие печати, штампы, товарный знак и иные реквизиты со своим наименованием.

Предприятие имеет право владеть, пользоваться и распоряжаться своим имуществом на праве собственности в соответствии с его назначением и целями предприятия.

Имущество предприятия учитывается на его балансе. Имущество предприятия является собственностью Учредителя. Предприятие несет ответственность по своим обязательствам любым принадлежащим ему имуществом, на которое согласно законодательству Республики Беларусь может быть обращено взыскание.

Управление предприятием осуществляется руководителем, который назначается собственником и ему подотчетен.

Возглавляет организацию и осуществляет общее руководство генеральный директор.

Основные показатели коммерческой деятельности ЗАО «Торговый Дом «Юниспектр Трейдинг» представлены в табл.3.1.

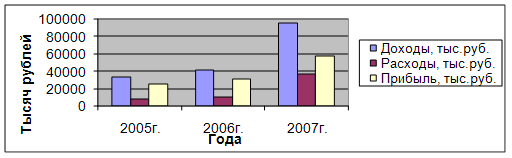

Анализируя показатели деятельности ЗАО «Торговый Дом «Юниспектр Трейдинг»» в 2006-2007 гг. можно сказать, что оно стабильно развивается. Это связано прежде всего с наличием устойчивого спроса на продукцию, реализуемую предприятием, наличием значительной клиентской базы и эффективной системой маркетинга на рассматриваемом предприятии. Так, увеличение объема выручки без учета налогов, выплачиваемых из выручки в 2007 г. по отношению к 2006 г. составило 138,9 %, рост балансовой прибыли составил 216 %, среднесписочная численность увеличилась на 1 чел. Важным показателем повышения эффективности является рост рентабельности основной деятельности предприятия. Рост рентабельности в 2007 г. составил 162,7% по отношению к уровню 2006 г. (8% и 13% соответственно).

Таблица 3.1.

Основные показатели хозяйственной деятельности ЗАО «Торговый Дом «Юниспектр Трейдинг»» за 2006 - 2007 гг.

| №№ пп | Показатели | Единица измерения | В 2006 г. | В 2007 г. | Темп роста, % | |

| 1. | Объем выручки | тыс.руб. | 1 367 001 | 1 898 657 | 138,9 | |

| 2. | Среднесписочная численность, всего | чел. | 43 | 44 | 102,3 | |

| в т.ч. руководители | чел. | 6 | 6 | 100,0 | ||

| служащие | чел. | 28 | 28 | 100,0 | ||

| рабочие | чел. | 8 | 9 | 112,5 | ||

| 3. | Себестоимость реализованной продукции и услуг | тыс.руб. | 1 265 654 | 1 679 765 | 132,7 | |

| 4. | Прибыль балансовая | тыс.руб. | 101 347 | 218 892 | 216,0 | |

| 5. | Рентабельность | % | 8,0 | 13,0 | 162,7 | |

| 6. | Стоимость основных производственных фондов | тыс.руб. | 173 702 | 170 502 | 98,2 | |

| 7. | Производительность труда (выработка на 1 работника) | тыс.руб. | 37 972 | 51 315 | 135,1 | |

Анализ использования основных фондов. Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе.

Расчет показателей эффективности использования основных производственных фондов предприятия приведен в таблице 3.2.

Как видно из данных табл.3.2., на предприятии наблюдается рост величины основных фондов. Это обстоятельство вызывает соответственно и рост суммы амортизационных отчислений на восстановление основных фондов.

Таблица 3.2. Основные показатели эффективности использования основных производственных фондов ЗАО «Торговый Дом «Юниспектр Трейдинг»»| Показатели | Ед.изм. | Величина | |

| 2006 г. | 2007 г. | ||

| Сумма амортизационных отчислений основных производственных фондов | млн.руб. | 6 481 | 6 362 |

| Среднегодовая стоимость основных производственных фондов | млн.руб | 162 947 | 161 920 |

| Фондоотдача | руб. | 8,389 | 11,726 |

| Фондоемкость | Руб. | 0,12 | 0,09 |

| Фондовооруженность | млн.руб. | 4 526 | 4 376 |

| Налог на недвижимость | млн.руб | 1 737 | 1 705 |

Основными показателями эффективности использования основных фондов являются фондоотдача, фондоемкость и фондовооруженность производимой продукции (выполняемых работ, оказываемых услуг). Фондоотдача показывает величину результата производственно-хозяйственной деятельности, приходящуюся на 1 рубль стоимости основных производственных фондов. На рассматриваемом предприятии за период 2006-2007 гг. отмечается незначительный рост фондоотдачи с 8,389 до 11,726 руб.

Фондоемкость показывает величину основных производственных фондов, приходящуюся на единицу продукции, работ, услуг произведенных в течении определенного периода. Фондоемкость является показателем, обратным фондоотдаче. Соответственно за рассматриваемый период фондоемкость снизилась с 0,12 руб. на 1 руб. в 2006 г. до 0,09 руб. в 2007 г.

Фондовооруженность показывает, сколько в стоимостном выражении приходится основных производственных фондов на одного работающего. На ЗАО «Торговый Дом «Юниспектр Трейдинг»» за период 2006-2007 гг. отмечено снижение фондовооруженности с 4526 до 4376 тыс.руб., которое обусловлено в первую очередь снижением стоимости основных фондов.

Основные показатели использования трудовых ресурсов ЗАО «Торговый Дом «Юниспектр Трейдинг»» представлены в табл.3.3.

Таблица 3.3.

Основные показатели использования трудовых ресурсов ЗАО «Торговый Дом «Юниспектр Трейдинг»»

| №№ пп | Наименование показателей | 2006 г. | 2007 г. | |

| 1. | Среднесписочная численность работников, всего | 43 | 44 | |

| 2. | В том числе промышленно-производственный персонал | 36 | 37 | |

| 3. | Удельный вес среднесписочной численности промышленно-производственного персонала в среднесписочной численности работников, % | 83,7 | 84,1 | |

| В том числе: | ||||

| рабочие | 22,2 | 24,3 | ||

| служащие | 77,8 | 75,7 | ||

| 4. | Удельный вес численности руководителей в среднесписочной численности работающих, % | 16,3 | 15,9 | |

| 5. | Среднемесячная заработная плата за год, тыс.руб. | 795,5 | 922,4 | |

| 6. | Фонд заработной платы, тыс.руб. | 410 464 | 487 039 |

Анализируя данные табл. 3.3. следует отметить рост численности персонала ЗАО «Торговый Дом «Юниспектр Трейдинг»». Большую часть работающих на ЗАО «Торговый Дом «Юниспектр Трейдинг»» составляют служащие, что свидетельствует о рациональной организации аппарата управления предприятием, что подтверждает и низкий удельный вес численности руководителей в среднесписочной численности работающих (15,9 % в 2007 гг.). Также следует отметить рост уровня заработной платы на предприятии за период 2006-2007 гг. и увеличение фонда оплаты труда на предприятии в целом.

Анализ себестоимости продукции. Одним из основных показателей работы предприятия является себестоимость продукции. В себестоимости продукции, работ, услуг находит отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции и т.д. Снижение себестоимости является важнейшим условием роста прибыли.

Себестоимость является ценообразующим фактором. Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции, работ, услуг.

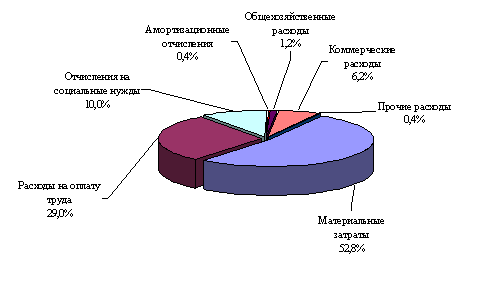

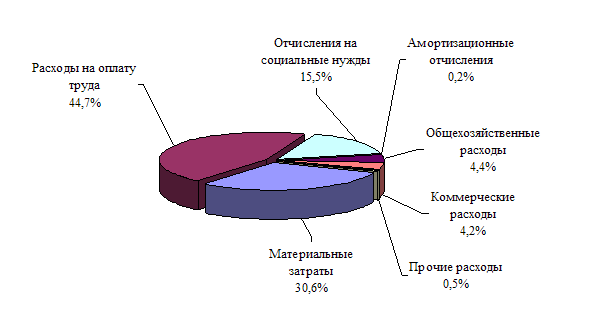

Структура себестоимости ЗАО «Торговый Дом «Юниспектр Трейдинг»» в разрезе статей затрат представлена на рис.3.1.

Рис.3.1 Структура себестоимости ЗАО «Торговый Дом «Юниспектр Трейдинг»» в 2007 г. Примечание. Источник: собственная разработка.

Наибольший удельный вес в структуре себестоимости занимают материальные затраты (52,8%), расходы на оплату труда (29,0%), а также отчисления на социальные нужды (10 %). Следует отметить низкий удельный коммерческих и общехозяйственных расходов в структуре себестоимости оказываемый – 6,2% и 1,2% соответственно.

Анализ расчетных финансовых показателей. Согласно постановлению Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, и Министерства статистики и анализа Республики Беларусь от 14 мая 2006 г. № 81/128/65 «Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности» в качестве критериев для оценки финансовой устойчивости организации используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами

- коэффициент финансовой независимости.

- коэффициент обеспеченности финансовых обязательств активами;

- коэффициент абсолютной ликвидности.

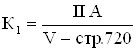

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (1) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 720 «долгосрочные кредиты и займы»:

(1),

(1),

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (2) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса:

![]() (2).

(2).

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов, определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов) и рассчитывается по формуле (3) как отношение суммы итога раздела V пассива бухгалтерского баланса к валюте бухгалтерского баланса (строка 390 или 890):

![]() (3).

(3).

Для определения доли просроченных финансовых обязательств в имуществе (активах) организации рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами (К4), характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации имущества (активов), который рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости имущества (активов):

![]() (4),

(4),

где КП - краткосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 6, сумма строк 020, 040, 210);

ДП - долгосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 5, сумма строк 020, 040, 210); ВБ - валюта баланса (строка 390 или 890).

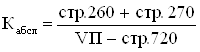

Коэффициентом, характеризующим платежеспособность организации, является коэффициент абсолютной ликвидности (Кабсл), показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации. Он рассчитывается как отношение суммы финансовых вложений (строка 260 бухгалтерского баланса) и денежных средств (строка 270 бухгалтерского баланса) к расчетам (строка 790 бухгалтерского баланса) за вычетом долгосрочных кредитов и займов (строка 720 бухгалтерского баланса):

(5).

(5).

где VП - итог раздела V пассива бухгалтерского баланса (строка 790).

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

На основании приведенных ниже данных произведем расчет коэффициентов, характеризующих финансовое положение предприятия за 2006-2007 гг.

Таблица 3.4. Основные показатели баланса ЗАО «Торговый Дом «Юниспектр Трейдинг»» за 2006-2007 гг. (тыс.руб.)

| Показатели баланса | В 2006 г. | В 2007 г. |

| Внеоборотные активы (1А) | 170 502 | 175 139 |

| Оборотные активы (2А) | 737 503 | 644 461 |

| Источники собственных средств (3П) | 147 005 | 104 005 |

| Доходы и расходы (4П) | 100 926 | 208 785 |

| Расчеты (5П) | 660 074 | 506 810 |

| Валюта баланса (ВБ) | 908 005 | 819 600 |

| Финансовые вложения ( стр.260) | 0 | 86 096 |

| Денежные средства (стр.270) | 211 860 | 21 263 |

| Итого собственных средств (стр.590) | 147 005 | 104 005 |

| Доходы и расходы (стр.690) | 100 926 | 208 785 |

| Долгосрочные кредиты и займы (стр. 720) | 0 | 0 |

Полученные расчетные показатели, характеризующие финансовое положение предприятия за 2006-2007 гг. занесем в таблицу 3.5.

Из данных табл.3.5. видно, что происходит улучшение финансового положения предприятия, так как на базе проведенного анализ отмечается положительная динамика по основным финансовым показателям деятельности ЗАО «Торговый Дом «Юниспектр Трейдинг»». Так, в 2007 г. можно отметить рост коэффициента текущей ликвидности, хотя он остается ниже нормативного значения, равного 1,7 и составлял 1,27.

Таблица 3.5.

Показатели финансового состояния ЗАО «Торговый Дом «Юниспектр Трейдинг»» в 2006 – 2007 гг.

| Коэффициент | В 2006 г. | В 2007 г. |

| Коэффициент текущей ликвидности | 1,12 | 1,27 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,10 | 0,21 |

| Коэффициент финансовой независимости | -1,46 | 0,50 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,73 | 0,62 |

| Коэффициент абсолютной ликвидности | 0,32 | 0,21 |

Также следует отметить рост коэффициентов обеспеченности собственными оборотными средствами и финансовой независимости, что свидетельствует об увеличении у организации оборотных средств, необходимых для ее финансовой устойчивости.

За рассматриваемый период отмечается снижение значений коэффициента обеспеченности финансовых обязательств активами и коэффициента абсолютной ликвидности, что свидетельствует о снижении способности организации рассчитаться по своим финансовым обязательствам после реализации активов и повышению уровня ликвидности.

В заключении проведенного анализа можно сделать вывод, за период 2006-2007г. также можно отметить рост объемов оказания услуг, численности, увеличение объема прибыли и рост рентабельности. Положительная динамика основных финансовых показателей свидетельствует о положительных тенденциях и повышении эффективности деятельности компании.

Похожие работы

... скидки, которые достигают 10 %, что способствует повышению конкурентных преимуществ предприятия и реализуемой продукции. Благодаря этому ИЧТУП «Сибирский Берег-Белоруссия» удается поддерживать достаточно конкурентноспособные цены на реализуемую продукцию. 3. Пути достижения конкурентоспособности 3.1 Характеристика спроса продукции Структура реализованной продукции в разрезе регионов ...

... и совершенствованию системы оценки работы персонала, направленные на повышение эффективности труда персонала ОАО "МТС". 3. Направление совершенствования системы аттестации персонала предприятия на примере ОАО "МТС" 3.1 Предложения по совершенствованию методов и приемов аттестации и экономическая эффективность проводимых мероприятий Создание системы оценки персонала, основанной на ...

... внимательности к работе ведь от качества работы каждого отдела зависит качество работы всего Пенсионного Фонда. Глава 3. Анализ состояния и пути совершенствования кадровой политики Управления ПФР по Колпинскому району 3.1 Кадровая политика – важное направление в деятельности ПФР Пенсионный фонд Российской Федерации - один из наиболее значимых социальных институтов государства, ...

... , стимулировать персонал, вовремя повышать квалификацию работников СУ-451, т.е. существуют все условия для совершенствования кадровой политики организации. 3 Разработка рекомендаций по совершенствованию кадровой политики и ее планирования в СУ-451 3.1 Кадровая стратегия предприятия В условиях бурного развития новых технологий все большее значение приобретает обеспечение организации ...

0 комментариев